感情失和又無法離婚 不想留遺產給另一半可行嗎?

遺產

,

剩餘財產分配請求權

,

法定財產制

遺產

,

剩餘財產分配請求權

,

法定財產制

老陳與小葛結婚多年,生有一女且已經自立工作生活,夫妻兩人感情長期不睦、卻也因各種因素無法結束婚姻。老陳年過70,想到自己死後所留下的財產要留給早已無感情的小葛繼承,心中頗感無奈,興起是否該做好生前規劃的念頭,甚至不打算讓小葛取得遺產,只想留給女兒。老陳的友人提醒他似乎不可行,建議老陳還是請教律師比較好。

當今高齡化及法治觀念日趨普及的時代,有關身後事的安排、遺產繼承規劃等議題已不再是禁忌,然而一般人較不熟悉《民法》「配偶剩餘財產差額分配請求權」的規定,以至於夫妻間可能對於財產分配產生錯誤的期待或主張。

建業法律事務所資深律師楊薪頻指出,我國《民法》把夫妻財產制分為「法定財產制」及「約定財產制」,約定財產制又可再分為「分別財產制」及「共同財產制」。假若夫妻沒有共同至法院登記為「約定財產制」,便是屬於「法定財產制」。

而「配偶剩餘財產差額分配請求權」的行使關鍵是當夫妻間的「法定財產制」關係消滅,比如離婚、一方死亡、婚姻無效、婚姻撤銷以及改用其他財產制時,財力較低的一方得以請求財力較高的配偶支付雙方剩餘財產差額的一半,而且該行使權優先於「繼承權」。

楊薪頻分析,案例中的老陳倘若在生前可預見財力比小葛高出很多,且兩人並未向法院登記為「約定財產制」,等老陳亡故之後,小葛就能行使「配偶剩餘財產差額分配請求權」,先拿走老陳一部分的財產,再與女兒共同繼承老陳剩餘的遺產,整體能獲得的財產不算少,可能是老陳會在意的原因。

善用贈與免稅額度 逐年轉移財產給第三者

至於變通方法,楊薪頻建議可考慮在生前提早將財產合法轉移給他人,比如善用每年贈與稅免稅額244萬元額度,逐年轉移財產給第三者。

不過,依照《民法》第1030條之3第1項規定,若財產的轉移發生在法定財產制關係消滅前5年內,且這部分的財產轉移被法院認為會侵害財力較低配偶的剩餘財產差額分配請求權時,則先前轉移的財產必須被追加討回,若老陳想要用此方式處理財產轉移,可能須盡早安排。

另一種可能的情況是,若老陳的女兒有結婚規劃,在登記結婚日的前後6個月內,依《遺產及贈與稅法》第20條規定,老陳能贈與女兒不超過100萬元的財產,這部分的贈與也免徵贈與稅,且不會計入當年度的贈與總額之內。亦即老陳可在女兒登記結婚的前後6個月內,贈與女兒100萬元的結婚禮,外加當年度的贈與免稅額244萬元,總計贈與344萬元都不會被課贈與稅。

不過老陳在祝福女兒結婚贈與財產時,最好同步提出此贈與係屬單純贈與(非特種贈與)的證明,以避免老陳死後,女兒必須將父親給予的結婚禮物價值歸入遺產計算範圍。

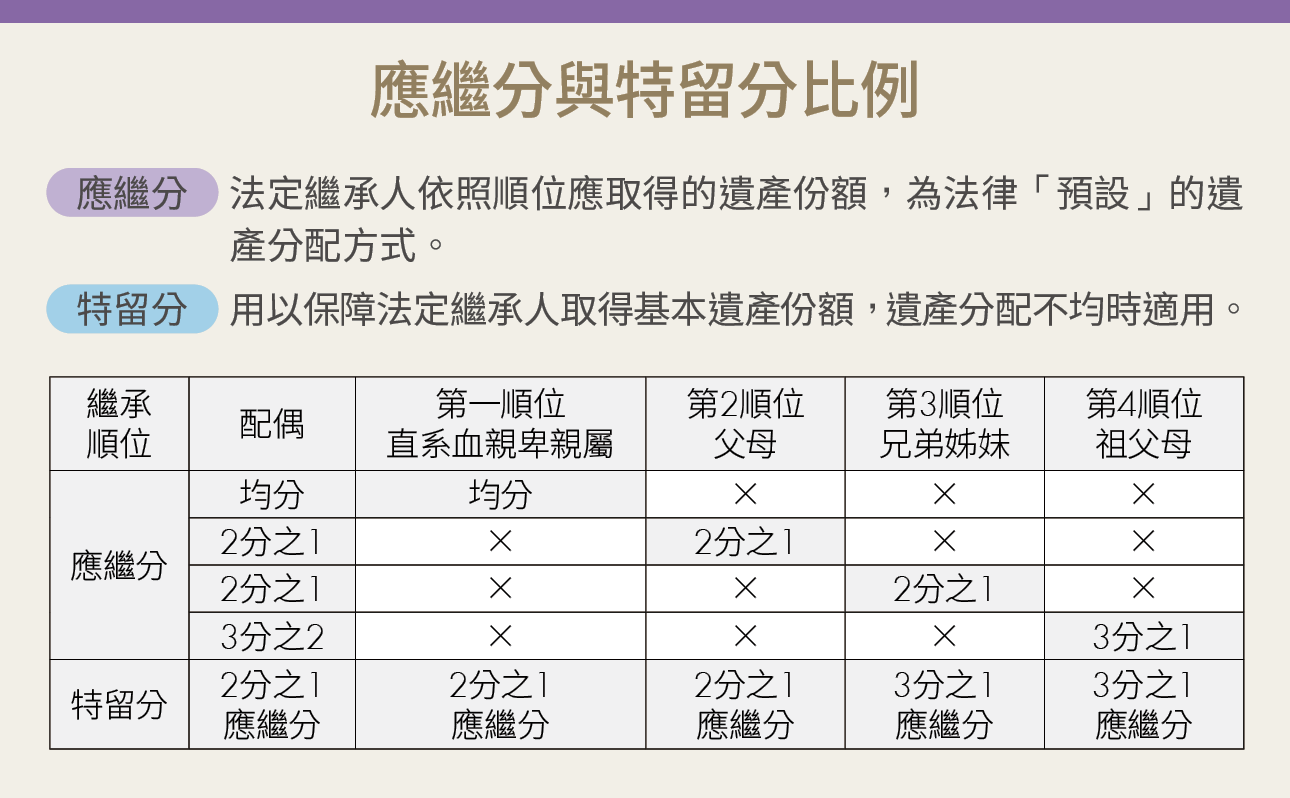

另外,楊薪頻提醒,老陳必須同步預立遺囑,才能盡可能合法地降低小葛所得繼承的財產數額。不過,遺囑內容不能侵害《民法》第1223條所定的特留分規定,若有侵害法定繼承人特留分的情形,依照《民法》第1146條規定,被侵害繼承權者有請求回復繼承權的權利。

(圖:ShutterStock 僅示意)

每天不到10 元,增進財經知識 !(可下載「錢雜誌App」隨身帶著看)

訂閱紙本《Money錢》雜誌12期,優惠現省 880元

訂閱電子《Money錢》24期加碼送6期,狂省2,526元

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode