勞保恐提早破產,每月存2千元多存300萬退休金!

退休金

,

勞保破產

,

下流老人

,

社會保險

退休金

,

勞保破產

,

下流老人

,

社會保險

就在千萬勞工沉浸在2019年新年新希望時,勞動部又再度澆熄大家的「退休夢想」,因為根據最新的精算報告指出,勞保破產時間將從原本預估的2027年提早到2026年!想要好好退休,真的只能靠自己擬定B計畫,存更多錢,打造比勞保更可靠的退休金庫!

日本暢銷書《下流老人》作者藤田孝典在日本發表新作《続.下流老人》,書中點出為了對抗崩壞的下流老後,高齡者拼命工作,導致身心俱疲,成了「過勞老人」。長壽大國日本的社會現象值得台灣警惕,如果不想到死前都還在為了生計而工作,現在就該備足退休金,拒絕老後下流又過勞!

A 計畫可能只有白飯

要有菜有魚 得靠B計畫

退休金的來源分別來自政府、企業、個人這3大支柱, 長期投入準備要有配套措施。政府提供的社會保險(國保、勞保)老年給付是最基礎的第1層, 而由企業提撥的新舊制退休金則是第2層,嚴格來說,這2層都是依據法律所獲得的保障,這是基礎的「A計畫」。

這個A計畫的內容會依照每個人的投保薪資水準、工作年資長短,在退休金這個「空碗」裡,裝進幾口勉強能果腹的白飯。若是期待碗裡除了白飯,還要有豐盛的青菜和魚肉,那麼就必須靠個人積極打造第3層退休準備金。

尤其在年金改革聲浪下,未來政府提供的第1層保障恐怕將縮水, 因此, 放大第2、第3層退休金是當務之急。企業提撥的第2層保障,須靠個人努力工作、提高薪水待遇來加強,而個人準備的第3層則需要另一套加分的B計畫,建議從儲蓄、投資

理財、投保商業年金著手。

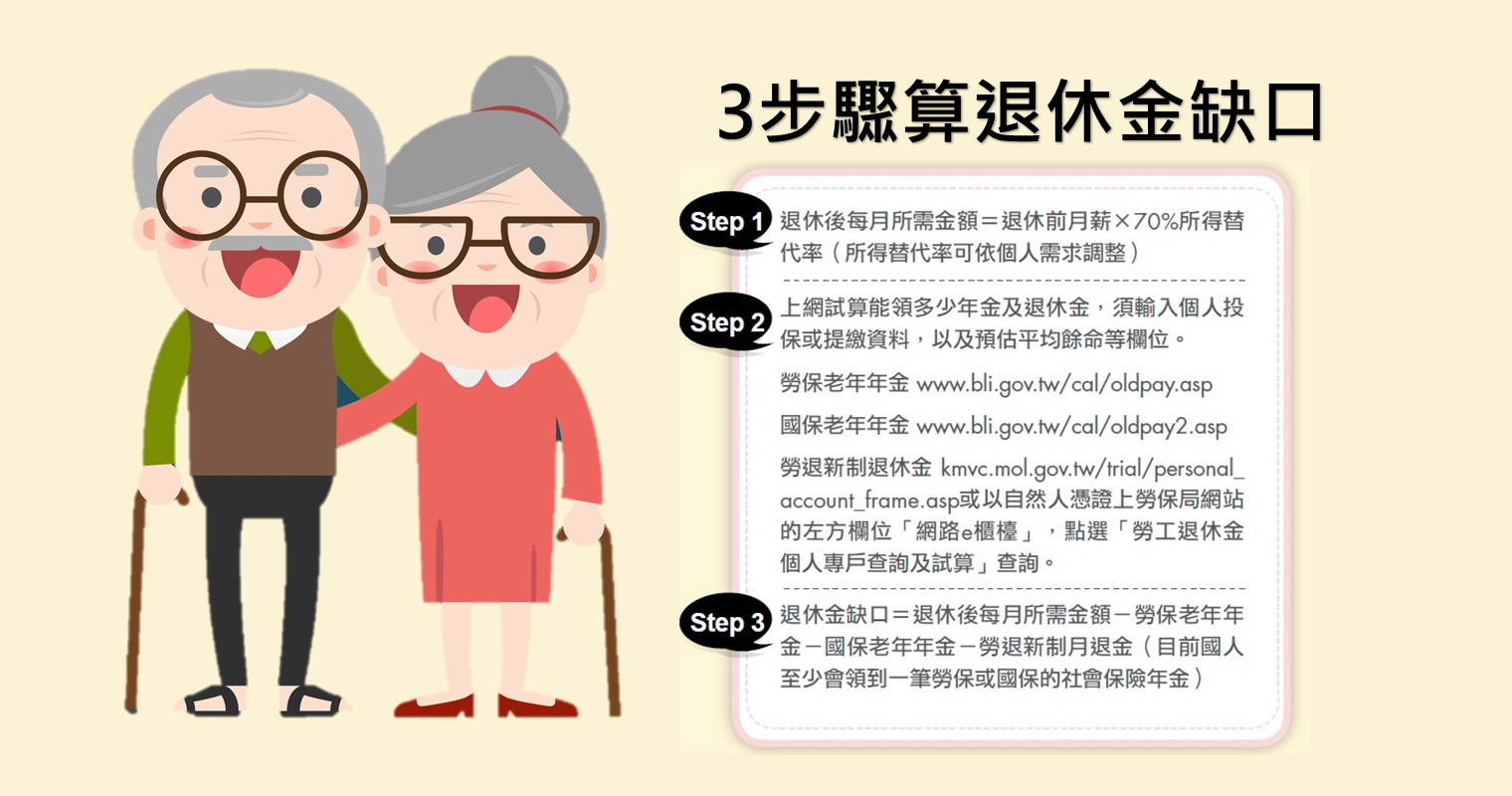

但到底B計畫要準備多少錢才夠?「60歲退休、假使期望每年有60萬元花用,差不多要準備1,500萬元,你可以扣掉日後領得到的勞保老年年金和勞工退休金,不足的部分就是該準備的金額。」精算達人怪老子說,準備退休金要謹守一個原則,趁年輕能承擔較高風險時,選擇較積極的投資工具,但退休之後,因為生活不能缺少這筆錢,投資要轉趨保守,「如果你只會定存,報酬率只有1%多,那就得準備多一點老本。」

精算師葉崇琦也建議,一般可以用70% 的所得替代率來評估該準備多少退休金,例如,陳小姐退休前月薪是5萬元,則建議退休後每月生活費至少要有3.5萬元(5萬元×70% 所得替代率)。假設退休後每月能領到的勞退新制退休金、勞保年金、國民年金加總有2.5萬元,那麼個人只需要額外準備每月1萬元,就能填補退休金缺口。

倒金字塔準備法

開始補滿每月缺口

退休金缺口怎麼算呢?以目前國人平均餘命來看,假設陳小姐預計60歲退休,她的平均餘命為26.04年,以每月的退休金缺口為1萬元計算,她要補滿的退休金缺口總額約312萬元(1萬元×12個月×26.04年)。

葉崇琦認為,這個金額遠比乍聽「退休至少要準備上千萬元」來得少很多,因此,從退休金缺口開始準備,在執行上會比較輕鬆。

「從25歲開始,每個月投資2,179元在報酬率6% 的商品上,就能補足312萬元的退休金缺口,即使從35歲開始,每個月也只要投入4,480元,這筆錢不難從月薪中擠出來。」他直言,退休規畫會失敗不外乎2個原因:太晚開始、沒有紀律。

磊山保經首席顧問李佳蓉認為,退休規畫一定要「以終為始」,「認為我現在就只有2萬元,所以只能存2千元,這是錯誤的『以始為終』想法。」李佳蓉說,錢存得少沒關係,不躁進、要長時間累積,萬一退休已經迫在眉梢,那就開源節流,盡可能多存一點。

面對退休金缺口,必須要有個完美的B 計畫,讓退休金的3層支柱形狀像個「倒金字塔」。也就是說,老闆給的退休金要比政府給的多,個人準備的退休金又要比老闆給的再更多!

投資,是多數人都能認同的B計畫,也是最有機會打造「倒金字塔」退休帳戶的方法,盡早開始,才能提早實現退休生活,甚至不靠政府和老闆也能隨心所欲。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode