等待期過後罹癌 保險不一定賠

2015/09/17

等待期,醫療險,金融消費評議中心

等待期,醫療險,金融消費評議中心

有些業務員在銷售醫療險時會說:「等待期後再去檢查一定賠。」這樣的說法大錯特錯!醫療險理賠必須符合誠實告知、沒有既往症,否則過了等待期保險公司還是不賠。

.jpg) |

.jpg) |

過去很多業務員知道客戶有體況,卻還是告訴保戶可以投保,因為只要過了等待期保險公司還是會理賠,小美的狀況便是如此,且小美不是特例。

像新安東京海上產險發現,很多保戶購買「新安東京海上初次罹患癌症健康保險」,過了90天等待期之後,保戶申請理賠的比率偏高,導致這張商品實收總保費3000萬元,理賠金額卻高達3500萬元,於是從今年11月開始,該公司將停止銷售這張一次性給付防癌險,不再接受新投保客戶,只讓舊保戶續保。

銷售醫療險20年、擁有豐富理賠經驗的磐石保經行銷經理黃月女表示,一般來說,從病患至門診掛號,醫師做切片檢查,到檢查報告出來,確認是否罹患癌症,這段時間需要至少一個禮拜,而小美在6月4日投保癌症險,等待期終止日是9月1日,推算小美是在等待期一過便立刻去醫院檢查,才能這麼快在9月8日確定罹癌。

以醫學常識判斷,癌症不可能在等待期90天這麼短的時間內形成,所以保險公司一定會合理懷疑小美帶病投保,但是關鍵在於小美過去的就醫紀錄並沒有相關病例,保險公司沒有具體資料能證實小美在等待期間或等待期之前,就有何杰金氏淋巴瘤第二期癌症病史,所以法官才會以保單條款上的兩個理賠要件:「等待期屆滿後」、「診斷確定第一次罹患癌症」,判決保險公司必須理賠。

.gif)

等待期不是理賠關鍵

重點是有無病例記錄

「但仍要注意,並不是過了等待期,保險公司就一定會理賠,重點是有沒有帶病投保(既往症),以及有沒有相關病例,若有相關病例,保險公司還是可以主張不予理賠,」黃月女說。

長期關注保險糾紛法律議題的PTT 保險板主wangseia 補充,若保險公司發現客戶在投保前有相關病例,即使在等待期過後罹患癌症,保險公司可依保險法第64條「不實告知」或是保險法第127條「屬於既往症」拒絕理賠,由於保險公司掌握具體證據,即使打官司,保險公司未必會輸,保戶不一定可以拿到理賠金,所以強烈建議投保時還是要誠實告知,以免在繳了多年保費之後,發生狀況保險公司卻不理賠。

誠實告知、無既往症

理賠無爭議

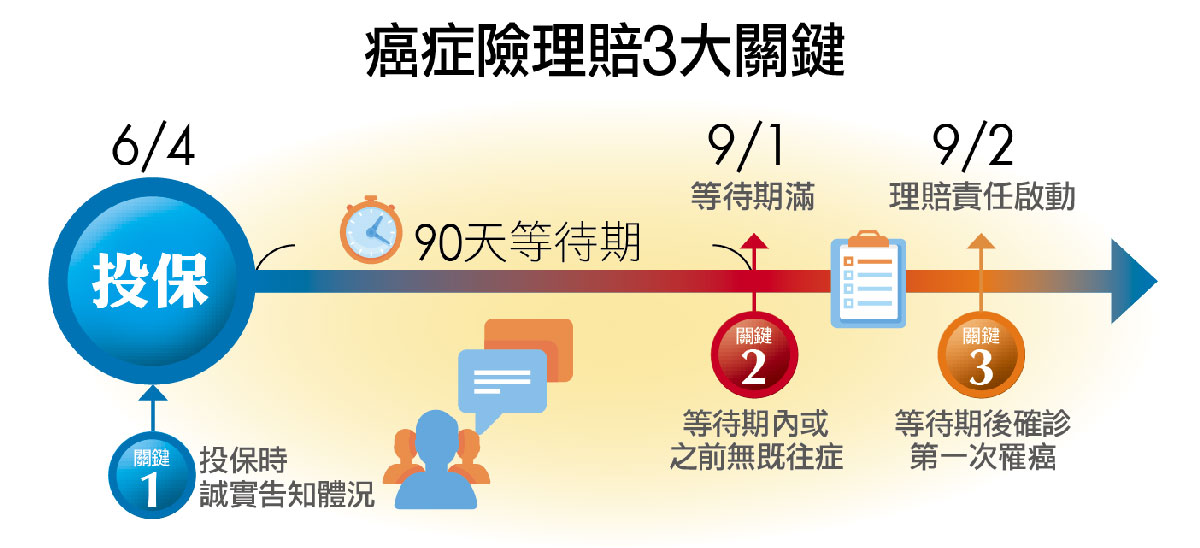

綜合黃月女與wangseia 的意見,可以釐清,癌症險的理賠3大關鍵包括: 1. 投保時誠實告知體況; 2. 等待期間內與之前沒有相關病例記錄; 3. 等待期過後確診為第一次罹患癌症。

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode