5大方案,轉移老病殘風險

2016/07/15

健康險,長看險,終身壽險

健康險,長看險,終身壽險

人身有老病殘死4大風險,殘與死的風險比較好因應,可以用保費較低的意外險與定期壽險轉移,加上勞保老年年金或許會縮水,但是勞保失能給付與死亡給付應不受影響,而且扛家計時過世或是重殘的機率也相對較低。

但是老、病狀態,卻是時間到了,一定會發生。在老化過程中,就醫頻率會大增,中央健保局統計老人使用健保情形,以1996~2005年為例,每年平均有95.6%老人看過門診,每人每年使用門診高達26.8次;每年平均有21.7%的老人住過院,每人每年住院4.6天。近1年來,或許你的健保卡還沒用過,但看了上述統計後,你絕不應該再用現在的健康狀態去想像老後。

老年就醫頻繁、醫療開銷上升,雪上加霜的是,醫療的通膨率比一般通膨率還高。根據健保局統計,2004~2010年醫療費用漲幅26%,年化後將近4%(2011年平均通膨率1.42%)。

醫療通膨無法躲避

長期看護費用尤其驚人

一般通膨好對付,儘量少花少買就行了,但是醫療通膨躲不掉,因為很難不生病。而且碰到健保不給付,或是只有差額給付時,自費負擔通常不輕。

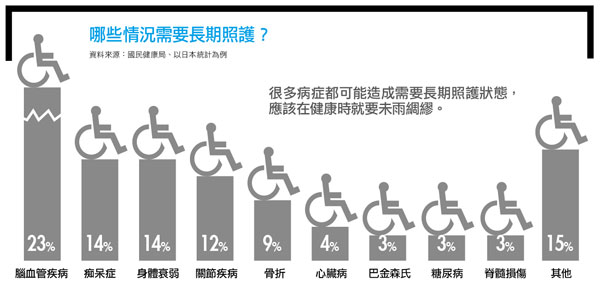

尤其要注意的是,健保無法涵蓋長期看護狀態。根據內政部調查,需要長期照護者,每年所需的基本居家看護費用已占家庭所得52~78%,這項統計並不含長期照護日常生活所需的支出。

中信銀個金財富管理產品處理財規畫部副總經理黃培直表示,根據調查,高齡者臥床平均時間長達7年,以現在的外籍看護行情,至少須準備200萬元,這項金額就已吃掉一般勞工一次請領勞退金的一大半了。

高齡化的風險都有保險商品可以轉移,但是等到老後再規畫會來不及,像是長看險與醫療險,越晚買、保費越貴,而且60歲以後會被拒保。至於來不及買醫療險或長看險的中高齡父母,可以考慮將部分存款轉買利變險,也有助於降低未來兩代的財務壓力。

方案1 健康險型的長看險

優點:保費相對較低

長看險早在1995年就已推出,可分為「壽險型長看險」(含壽險,採主約形式)及「健康險型長看險」(不含壽險,採附約形式)兩類,前者長期以來銷售情形並不理想,主要原因是保費偏貴,業者表示,年輕人沒有危機意識、不想買,中老年人又覺得保費太貴而買不起。

保發中心建議,經濟能力有限者,可以購買健康險型的長看險,也就是沒有身故保險金的附約,以降低保費負擔。

方案2 有殘扶金的終身壽險

優點:解約金高理賠相對寬鬆

長看險不管主約、附約,多是用「巴氏量表」來判定是否符合長看狀態,理賠條件嚴格,曾擔任中山醫院護理長的磊山保經業務協理梅明珠表示,有殘扶金的終身壽險是用「殘廢等級表」來評估長看狀態,相較巴氏量表,理賠門檻較寬。

譬如糖尿病患者很容易被截肢或視網膜剝落,如果用巴氏量表,不一定能符合理賠標準,但是用殘廢等級表,看殘廢等級程度,就能獲得一定比例的理賠。有殘扶金的終身壽險,理賠範圍有1~3級殘、1~6級殘、甚至有1~11級殘,涵蓋的殘廢等級越多,等於保障範圍越廣,有的保單還能提供一定等級殘廢內的終身保障。

買有殘扶金的終身壽險來保障長期照護,保費雖然較貴,但是所繳的總保費與繳費期滿時的解約金較接近,也就是當時若解約,可將總繳保費領回。如果沒有解約,解約金繼續按預定利率增加,越年輕時投保,解約金就會越早超過總繳保費。

延伸閱讀:

>>8個家計大敵浮現

>>避開錢坑,精省養房、養車

>>4個方法,不怕退休金打折

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode