薪水不高的中年單身女,有限時間內如何做退休規畫?

2016/05/26

中年單身女,退休,儲蓄險

中年單身女,退休,儲蓄險

儲蓄險是很多保守投資人的選擇,但儲蓄險頂多只能「守財」,不小心還會讓收支失衡。40多歲的單身族蘇西只要調整保單內容,就能改善收支失衡進而累積資產,達成退休目標。

出生於高雄的蘇西,畢業不久換了幾份工作後到台北公家機關工作,轉眼已經10年。小姑獨處的她在市區租屋,雖然工作看似十分穩定,但由於是約聘人員,因此,每到年底還是會擔心隔年的工作會不會沒著落,加上年紀也不小,她思考著何時能夠退休,並回到高雄跟媽媽一起生活。

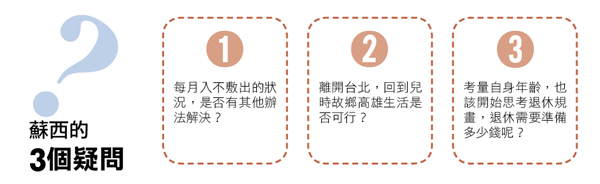

目前蘇西年薪約60萬元,但每月薪水入帳,扣除1.3萬元租金、生活基本開銷及預存的儲蓄險支出,幾乎等同「月光族」;此外,6、7年前希望快速累積資產,她定期定額投資基金,但扣款4、5年後因不堪虧損3成即不再續扣,這筆錢至今尚未處理。

母親擔心蘇西亂花錢,建議她買6年期儲蓄險,該保單年繳保費6.5萬元,等於每月要額外存下5500元,因而造成入不敷出的窘況,必須挖東牆補西牆,才能支應保費。

蘇西很想脫離台北的生活,但又想到如果回高雄跟母親同住,雖然可省下租金,薪水也會被打折,她想知道自己究竟要找月薪多少的工作,才能提早實現退休願望?

40多歲的蘇西雖然在公家機關,但卻是適用勞基法的「類公務員」,無法享受公務人員福利待遇,北上工作多年的她,要負擔市區沉重的租金,又因為害怕錢存得不夠快,無奈定時定額投資基金碰上股災,栽了個大筋斗,投資績效不佳。

蘇西每月收入4萬多元,生活支出占85%,其次是保險支出占17%,收支失衡以致資產無法累積。若用生活、保險及儲蓄的「613」黃金比例為標準,顯然生活開銷及保險支出都已超標,理財首要目標就是將收支轉正。

先從風險保障來分析,蘇西買了6張保單,包括醫療險、還本壽險、防癌險、終身醫療、意外險及儲蓄險等,年繳保費10萬多元,其中6年期的儲蓄險讓她陷入「月光族」的窘況,雖然年報酬率1.45%,略高於定存,但光靠保險或定存無法達成理財目標。

從生老病死殘等風險考量,蘇西在身故、醫療及癌症等風險上的規畫都己足夠,但在傷殘及重大疾病的規畫上則明顯不足,考量預算及風險,建議在不影響附約權益下,減額繳清終身壽險等高保費、低保障並超過需求的保單;同樣的,僅有「強迫儲蓄」功能的儲蓄險也建議減額繳清,將資金做最有效率的運用。

經過調整後,蘇西的年繳保費從10萬元降至5萬元,卻增加1500萬元傷殘保障及200萬元重大疾病險。重要的是,每年收支失衡狀況一併改善,可說一舉兩得。

配置5%報酬率投資組合

60歲後每月可領2.6萬元

對蘇西來說,另一個理財目標是回到高雄生活。經過財務試算與分析後發現,要達成目標並不難,因為回到高雄可省下1.3萬元房租,加上生活費至少省下5000元,只要能找到月薪3.5萬元的工作,就足以打平生活開銷。

至於長期的退休金規畫,蘇西得重新調整資產配置。目前活存約33萬元,這筆資金作為家庭緊急預備金,不可動用。蘇西的退休來源,除了勞保年金,還有85萬元定存、定期定額停扣的3檔基金。

由於基金投資在拉丁美洲、資源與台股科技基金,平均虧損3成,短期要回升並不容易,建議長痛不如短痛,將基金贖回重新開始。

若將定存、基金現值23萬元,再加上每月3000元定期定額基金,配置到5%報酬率的投資組合,到60歲退休時,每月將有2.6萬元生活費,可支應在南部的生活。但到75歲之後,需要另外增加1.5萬元看護預算至80歲,此一目標達成率僅66%,日後需要再補足與調整。

本文出自Money錢2016年5月號 第104期

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode