月收入20萬元 為什麼還是存不了錢?

2016/07/12

理財健診 ,飛行員,房貸,保險

理財健診 ,飛行員,房貸,保險

傑克(化名)是航空公司的飛行員,每月收入至少20萬元,年薪超過250萬元,儘管坐擁高薪,傑克仍舊苦於每個月僅有4萬元的可支配所得。

看著身邊的同事能夠換進口高檔房車,雖然傑克經濟上並非過不去,卻總是覺得財務的自主能力相對有限。原來,傑克住在台北市中心,每月光是房貸支出就要將近9萬元,加上各項生活開支,如孩子的幼稚園學費、保險費及稅負支出等,平均每個月高達16萬元,令他不禁懷疑:「賺的錢到底都藏到哪裡去了?」

除了高額房貸支出,傑克一家4口的保險支出同樣不遑多讓,商業型保險金額高達39萬元,原本對於保單一直不疑有它,卻在另一半剖腹產下老大,申辦保險理賠時,才知道醫療險不僅買太多,還重覆購買,造成「高保費、低保障」的窘境。

此外,未來兩年,傑克計畫換屋,讓一家4口能享有更舒適的空間,同時也要開始準備孩子們的高等教育金,他希望透過財務規畫,有效控管各項目標帳戶,並完整檢視保單,以獲得最符合需求的保障。

由於傑克的第2個孩子仍舊年幼,另一半須留職停薪在家照顧,因此,家庭經濟收入主要來自傑克。考量目前居住的房子空間不夠,傑克希望2年內可以換屋;另外,他也預備儲存2個孩子的高等教育金,冀望透過財務規畫,達成目標。

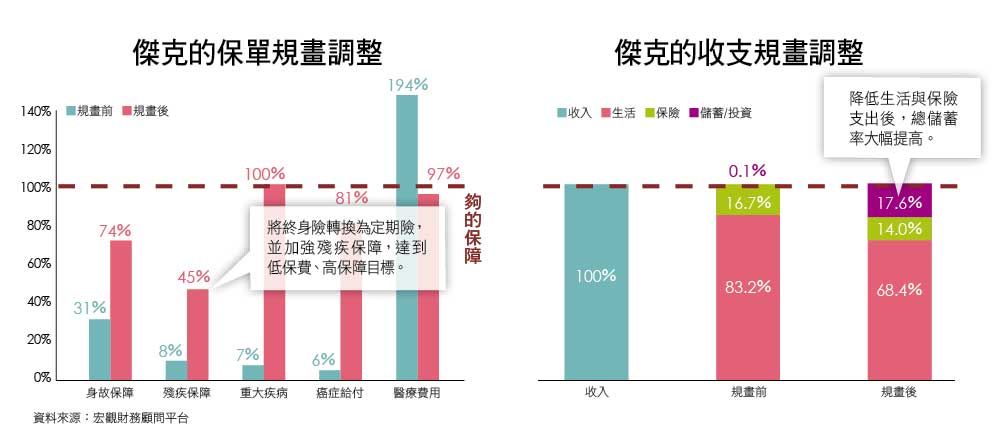

首先,檢視財務時,通常建議生活總支出不宜高於收入的60%,可是傑克的家庭生活支出卻達到83%,保險支出則占16.7%,也高於一般建議的10%,由於上述2項支出過高,造成總儲蓄率明顯偏低。深入了解傑克的家庭財務狀況,初步釐清2個儲蓄效率不彰之處:

房貸條件不佳:傑克3年多前購入目前所居住的房子,選擇約2.2%利率的抵利型房貸,儘管將400多萬元資金放入抵利型房貸帳戶抵息,每個月仍要繳交近9萬元的房貸本息費用。

目前仍處低利率環境,建議將房貸轉換為一般的低利率房貸,並將原本的自有資金400餘萬元分配至3個部分,一個是家庭緊急預備金70餘萬元,一個是退休金210萬元,第3個則是孩子的高等教育金140萬元,後兩項是未來的財務目標,配置在變額年金商品中。

透過這樣的妥善配置,將能收到兩項成效,一是將資金做更有效運用,一是繳交給銀行的房貸利息將能在年度所得稅做列舉抵減,由於傑克屬於高級距族群,有效運用列舉扣抵項目,可有效降低稅負支出。

保單重覆性高:家庭整體保險支出48萬元,扣除勞健保費用後,商業型保險支出達39萬元,由於醫療險重覆性高,以及透過儲蓄險做理財,呈現出2個缺點:高保費、低保障,以及資金配置成效不佳。

將終身險轉換為定期險

以達低保費、高保障目標

建議將終身險(含醫療及壽險等)轉換為定期險,以達到低保費、高保障目標,且由於傑克本身職業風險等級為6,保險公司多數拒保意外險,建議加強殘扶險的配置;醫療險則增加可副本理賠的實支實付型保險附約,重大疾病險增加550萬元保額,定期壽險則增加1200萬元保額。

經過這樣的調整,加上部分保險也將在下一個年度停扣或減額繳清,商業型保險支出將降低至31萬元,如此,不僅保費降低,保障也更加完善。

傑克屬於高收入人士,卻因財務未有效配置而顯得自主能力不彰,經健診後,務必落實到帳戶專款管理。

舉例來說,A帳戶只放每月支出,如生活管銷費用等;B帳戶為年度支出,如保險、稅負及旅遊費用等;C帳戶則用做財務目標達成戶頭,由於現階段傑克的首要目標是換屋,可讓C帳戶專門用於換屋;而子女教育金與退休金則獨立為D帳戶。

透過專款專用,傑克不僅可更加明白每月賺來的錢都歸到哪裡,若未來收入持續增加,另一半也重回職場,屆時就會發現C、D帳戶的準備金將越來越多。

本文出自Money錢2016年6月號第105期

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode