多元配置澳幣保單 有機會享增值回饋分享金

2016/07/22

中國人壽,澳幣保單

中國人壽,澳幣保單

今年6月初澳洲政府公布第1季實質國內生產毛額(GDP)季增1.1%和年增3.1%,經濟成長幅度創3年半新高,連同今年第1季在內,澳洲GDP已連續第20季維持成長註1,主要是受出口與家庭支出驅動,讓澳洲表現優於其他已開發國;加上5月失業率為近2年半來最低註2,顯現景氣逐步復甦中。中國人壽建議手邊已持有澳幣資產或有留學、海外打工需求的民眾,可佈局澳幣保單做為資產配置的一環,還可免去兌換外幣的手續及匯兌風險。其中可選擇一次繳費終身保障註3的『中國人壽澳利go外幣利率變動型終身壽險(澳幣)』,又有機會享有增值回饋分享金註4,讓民眾可同時兼顧保障需求與穩健累積資產。

中國人壽副總經理蘇錦隆表示,澳洲經濟體質健全,經濟重心從原物料出口轉移至服務業已見成效,長期發展趨勢樂觀。民眾可趁此時點加強自身保險保障,亦能運用多幣別資產配置有效分散風險。蘇錦隆副總經理進一步表示,市場上有許多類型的澳幣保單,民眾可依自身需求及條件選擇合適商品,如家庭責任較重的青壯年族群,可選擇規劃適當的壽險保障,以轉移家庭可能遭受經濟主要來源者不幸身故的衝擊。

以「中國人壽澳利go外幣利率變動型終身壽險(澳幣)」為例,一次繳費即享有終身保障註3,0~80歲皆可投保,投保保額最低門檻5,000澳幣起,除了屆齡退休族外,年輕世代也能輕鬆採用多元幣別做資產配置,規劃自身保障。本商品具備終身保障註3及以宣告利率(105年7月宣告利率為3.8%,未來實際宣告利率以公司公告為主)為基礎計算增值回饋分享金註4 (非保證給付項目)的兩大特色,可兼顧保障需求與穩健累積資產的功能,又被保險人於契約有效期間內且保險年齡到達16歲之保單週年日後身故或致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一)者,按身故或全殘廢診斷確定時之「保單價值準備金」與1.02乘以「躉繳保險費」之較大者給付身故保險金或全殘廢保險金註5,透過保險金的給付維持家庭正常運作;增值回饋分享金於第1-6保單年度僅得以繳清保險方式增加保險金額,第7保單年度起可選擇現金給付、儲存生息或以繳清保險方式增加保險金額,選擇現金給付者有機會每年都有一筆資金靈活運用註6,可兼顧生活品質與保障需求,且符合條件享有最高0.6%的高保額費率折減註7,可滿足各類型民眾的多元需求。

以40歲的李先生投保「中國人壽澳利go外幣利率變動型終身壽險(澳幣)」為例,保險金額10萬澳幣,原始躉繳保費為85,000澳幣,因符合高保額費率折減後註8,實繳保費為84,660澳幣。假設宣告利率皆維持在3.8%不變情況下,增值回饋分享金選擇以繳清保險方式增加保險金額,至李先生保險年齡屆滿59歲時,基本保險金額對應之年度末現金價值以及累計增加保險金額對應之年度末現金價值共約16.4萬澳幣註9,且於契約有效期間內李先生仍生存時,現金價值仍有機會持續增值至李先生之保險年齡到達110歲之保單週年日,兼顧終身的壽險保障與穩健累積資產的功能。

註1:資料來源:澳大利亞統計局National Income, Expenditure and Product 2016年第一季報告https://www.abs.gov.au/ausstats/abs@.nsf/mf/5206.0

精實財經媒體 https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=%7Becf06585-e201-4a2f-9ac7-091006323cc1%7D

註2:資料來源:澳大利亞統計局Labour Force統計自2014至2016年 https://www.abs.gov.au/ausstats/abs@.nsf/mf/5206.0

註3:本契約有效期間內,被保險人之保險年齡到達110歲之保單週年日且仍生存時,中國人壽應按「保險金額」(以每萬元為單位)乘以「每萬元之祝壽保險金」計算所得之金額給付「祝壽保險金」且本契約效力即行終止。

註4:增值回饋分享金:

(一)各保單年度之增值回饋分享金,係指於本契約有效期間內每一保單年度屆滿被保險人仍生存時,按本契約各該年度期初當月之宣告利率減去本契約預定利率(年利率百分之二點五)之差值,乘以各該年度期初保單價值準備金後所得之金額。前述所稱「期初保單價值準備金」係指依每一保單年度屆滿當時之保險金額計算的期初保單價值準備金之值。

(二)前述宣告利率若低於本契約之預定利率,則以本契約之預定利率為準。

註5:「身故保險金」或「喪葬費用保險金」:

(一)被保險人於本契約有效期間內身故者,中國人壽按身故時之「保單價值準備金」與一點零二乘以「躉繳保險費」之較大者給付「身故保險金」且本契約效力即行終止。

(二)訂立本契約時,以精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者為被保險人,其「身故保險金」變更為「喪葬費用保險金」。

(三)前述被保險人於民國九十九年二月三日(含)以後所投保之喪葬費用保險金額總和(不限中國人壽),不得超過訂立本契約時遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之半數,其超過部分中國人壽不負給付責任,中國人壽並應無息退還該超過部分之已繳保險費。

(四)前述情形,如要保人向二家(含)以上保險公司投保,或向同一保險公司投保數個保險契(附)約,且其投保之喪葬費用保險金額合計超過前述所定之限額者,中國人壽於所承保之喪葬費用金額範圍內,依各要保書所載之要保時間先後,依約給付喪葬費用保險金至前述喪葬費用額度上限為止,如有二家以上保險公司之保險契約要保時間相同或無法區分其要保時間之先後者,各該保險公司應依其喪葬費用保險金額與扣除要保時間在先之保險公司應理賠之金額後所餘之限額比例分擔其責任。

「全殘廢保險金」:

被保險人於本契約有效期間內致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一者),中國人壽按全殘廢診斷確定時之「保單價值準備金」與一點零二乘以「躉繳保險費」之較大者給付「全殘廢保險金」且本契約效力即行終止。

註6:中國人壽依要保人申請投保時,所選擇之方式給付增值回饋分享金︰

一、第一保單年度至第六保單年度期間,要保人僅得選擇以繳清保險方式增加保險金額:中國人壽於本契約有效期間內之每一保單年度屆滿時,以該保單年度之增值回饋分享金為躉繳純保險費,計算自下一保單年度起生效之增額繳清保險金額。但被保險人為精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者,應依保單條款第十三條約定辦理。

二、第七保單年度起,要保人得依以繳清保險方式增加保險金額或下列方式擇一給付:

(一)現金給付︰本契約於有效期間內中國人壽應於每一保單年度屆滿時,依本契約約定主動以現金給付該保單年度之增值回饋分享金予要保人。若該年度增值回饋分享金低於一○○澳幣時,則依保單條款第十條第一項第二款第二目儲存生息至累積達一○○澳幣(含)以上之保單年度屆滿時給付。

(二)儲存生息︰本契約於有效期間內各保單年度之增值回饋分享金,將按各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,但要保人請求給付之金額需達一○○澳幣(含)以上,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時,中國人壽應主動一併給付。

增值回饋分享金選擇以儲存生息方式給付者,中國人壽於給付「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」或「祝壽保險金」時,一併將當時已累積之增值回饋分享金給付予該保險金受益人。但於要保人請求、退還所繳保險費(並加計利息)或本契約因保單條款第七條第七項、保單條款第九條之約定終止或有保單條款第十八條第一項各款約定之情形時,則給付予要保人或應得之人。

被保險人保險年齡到達十六歲之保單週年日前,其增值回饋分享金以保單條款第十條第一項第二款第二目儲存生息方式辦理,並於被保險人保險年齡到達十六歲之保單週年日時,一次計算自該日起生效之增額繳清保險金額,其後保單年度適用要保人選擇之方式給付增值回饋分享金。

被保險人於本契約有效期間內且保險年齡到達十六歲之保單週年日前身故或致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一者),中國人壽應退還或給付依保單條款第十條第一項第二款第二目儲存生息方式累計之增值回饋分享金。

中國人壽依保單條款第八條約定解除本契約時,不負給付增值回饋分享金之責任。

註7:高保額費率折減 單位:澳幣

.jpg)

註8:本範例適用高保額費率折減0.4%。

註9:各項累計增加保險金額相關數值,已包含下一保單年度起生效之增額繳清保險金額,各項實際給付金額須以計算當時之實際累計增加保險金額為準。

商品警語

「中國人壽澳利go外幣利率變動型終身壽險(澳幣)」、「中國人壽外幣增值回饋分享金變更給付方式批註條款」

◎ 商品名稱:中國人壽澳利go外幣利率變動型終身壽險(澳幣)。

◎ 備查日期及文號:104.03.02中壽商一字第1040302001號

修正日期及文號:104年08月04日依金融監督管理委員會

104年06月24日金管保壽字第10402049830號函修正

◎ 主要給付項目:身故保險金或喪葬費用保險金、全殘廢保險金、祝壽保險金、退還所繳保險費(並加計利息)、增值回饋分享金。

◎ 商品名稱:中國人壽外幣增值回饋分享金變更給付方式批註條款。

◎ 備查日期及文號:104.04.13中壽商一字第1040413002號

◎ 主要給付項目:增值回饋分享金的給付方式調整。

◎ 本保險為不分紅保險單,不參加紅利分配,並無紅利給付項目。

◎ 本商品經中國人壽合格簽署人員檢視其內容業已符合一般精算原則及保險法令,惟為確保權益,基於保險公司與消費者衡平對等原則,消費者仍應詳加閱讀保險單條款與相關文件,審慎選擇保險商品。本商品如有虛偽不實或違法情事,應由中國人壽及負責人依法負責。

◎ 投保後解約或不繼續繳費可能不利消費者,請慎選符合需求之保險商品。

◎ 保險契約各項權利義務皆詳列於保單條款,消費者務必詳加閱讀了解,並把握保單契約撤銷之時效(收到保單翌日起算十日內)。

◎ 本商品為保險商品,受人身保險安定基金保障,並非存款項目,故不受存款保險之保障。

◎ 人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理;實務上死亡給付及確定年金給付依實質課稅原則核課遺產稅之例示性案例及其可能依實質課稅原則核課遺產稅之參考特徵,請詳見中國人壽網站之「實質課稅原則專區」。

◎ 消費者於購買本商品前,應詳閱各種銷售文件內容,本商品之預定費用率(預定附加費用率)最高9.11%,最低7.87%;如要詳細了解其他相關資訊或因保險法第107條(99年)修訂後可能發生退費情形之範例,請洽中國人壽業務員、服務中心、服務據點(免付費電話:0800-098-889)或網站(網址:https://www.chinalife.com.tw),以保障您的權益。

◎ 本公司收取保險費以本契約商品貨幣(澳幣)為限,並以本公司指定銀行之外匯存款帳戶存撥之。如要保人選擇本公司指定銀行之外匯存款帳戶,並以自動轉帳方式繳交本險保險費時,其交付保險費之匯款相關費用均由本公司負擔,詳細內容請參閱保單條款之約定辦理。

◎ 本商品為外幣計價保險契約與新臺幣計價保險契約間,不得辦理契約轉換。

◎ 匯率風險:本契約各項給付、費用、保險費之收取或返還及其他款項收付,皆以澳幣為貨幣單位為之,要保人或受益人須自行承擔與他種貨幣進行兌換,所生之匯率變動風險。

◎ 政治風險:商品貨幣(澳幣)之匯率可能受其所屬國家之政治因素(大選、戰爭等)而受影響。

◎ 經濟變動風險:商品貨幣(澳幣)之匯率可能受其所屬國家之經濟因素(經濟政策法規的調整、通貨膨脹、市場利率調整等)而受影響。

◎ 本範例係假設於投保後未來各保單年度,中國人壽各年之宣告利率均係以3.8%為例及所有條件不變之試算結果。本範例之年度末增值回饋分享金為假設數值,僅供參考,實際數值會因各年度之宣告利率不同而有差異,未來各保單年度之宣告利率以實際宣告之數值為準,不同的假設條件將會產生不同的試算結果。

◎ 宣告利率係指本公司於本契約生效日或各保單週年日相當日之當月份宣告,用以計算及累積增值回饋分享金之利率。該利率係依據本契約所屬帳戶累積資產的狀況並參考市場利率訂定之。當月份宣告利率將於每月第一個營業日公告於中國人壽總公司保戶服務櫃台告示牌,全省分公司櫃台告示牌及公司網站。

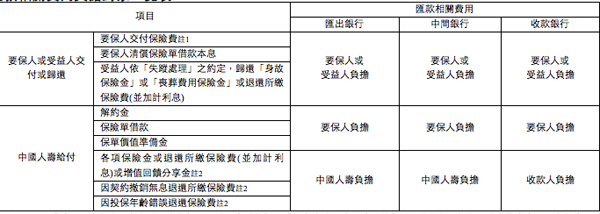

◎ 匯款相關費用負擔對象一覽表

註1:如要保人選擇由中國人壽指定銀行之外匯存款帳戶,並以自動轉帳方式繳交本險保險費時,其交付保險費之匯款相關費用均由中國人壽負擔。

註2:若約定使用境外銀行帳戶者,中國人壽僅負擔匯出銀行所收取之費用,但中國人壽以約定使用境內銀行帳戶為原則。

註 3:上開項目中,除交付保險費外,如要保人或受益人選擇中國人壽指定銀行之外匯存款帳戶,其所有匯款相關費用均由中國人壽負擔,不適用上表之約定。

註4:非屬上述表列各項情形所生之匯款相關費用,由匯款人負擔之,但收款銀行收取(或扣除)之匯款手續費,由收款人負擔。

◎ 保戶於各相關保單年度解約金總領取金額與所繳保費間之關係,如下表所示(本試算結果僅供消費者參考之用,並非保證):

.jpg)

註:上述之%係指各相關保單年度末之解約金÷按前一日曆年度之十二個月台灣銀行股份有限公司、第一商業銀行股份有限公司與合作金庫商業銀行股份有限公司三家銀行每月初(每月第一個營業日)牌告之二年期定期儲蓄存款最高年利率之平均值1.40%複利累積之表定躉繳保險費。此數值會因假設條件、取位等因素不同而有變動。

◎ 本新聞稿係由中國人壽核定後統一提供,僅供客戶參考,詳細內容以保單條款為準。

◎ 中國人壽之資訊公開說明,請查閱中國人壽企網https://www.chinalife.com.tw或洽免費申訴電話0800-098-889。中國人壽總公司:台北市松山區敦化北路122號5樓 傳真:(02)2712-5966 電子信箱:services@chinalife.com.tw

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode