旅日作家劉黎兒說:「人長壽,錢也要跟著長壽。」這話讓人頗有感觸,現今醫學進步,延長了人均壽命,金融市場卻越趨震盪,並且走向負利率,兩個看似毫不相關的領域,卻大大改變了每個人的一生:人越活越久,錢卻越存越薄;人長壽,錢卻不容易長壽。

退休調查都喜歡探討一個問題,終究老後退休金該準備多少才夠?去年有外商銀行調查指出,58%的受訪者認為,必須擁有1000萬元以上的存款,才能享有安逸的退休生活,由此可見,「千萬退休金」是不少人認同的基本金額。

該調查同時指出,受訪者心目中理想的退休存款金額高達7800萬元,姑且不論這個目標可能只有少數人能達成,而且不是每個人對退休品質的要求都這麼高,但如此高額的數字也顯露出許多人對老後生活的不安感。

退休後有22年餘命

對抗長壽須提早準備

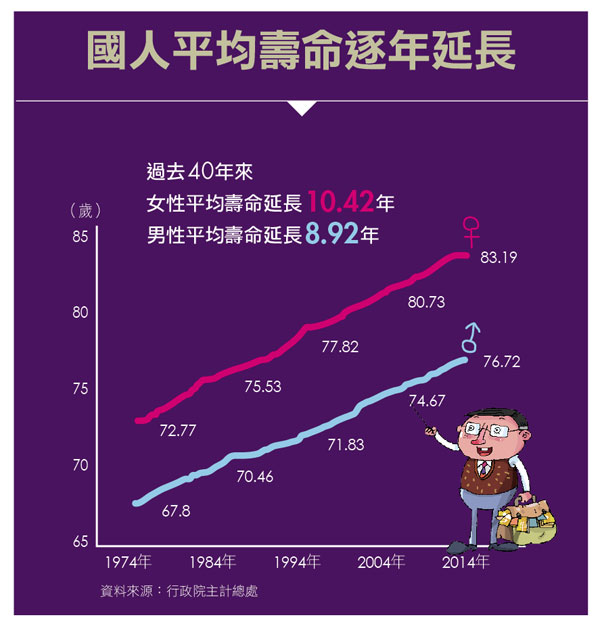

根據行政院主計總處統計,2014年國人平均壽命為79.84歲,受僱員工平均退休年齡為57.8歲,相當於退休之後還有22年的餘命,不過,未來壽命延長的速度恐將加快,醫學進步能讓人長命百歲,如果沒錢又失去健康,長壽恐將讓人苦不堪言。

長壽風險不僅拉長了養老期,就連準備期也得提前鳴槍起跑。滙豐集團剛發布的一份退休調查報告指出,在過去,台灣已退休人士從42歲開始,花16年的時間準備退休,順利在58歲實現目標,但現今的上班族(準退休族)明白自己會比上一代更長壽,已經意識到必須比上一代更早開始為退休儲蓄,將準備退休的時間提早至35歲,打算利用24年的時間準備,希望在59歲時順利退休,如此一來,準備時間將足足比上一代多8年。

你需要的是長壽財

不是一筆單純的退休金

退休並不是人生跑道上的終點線,尤其沒人能預知自己活多久,卓越資產管理公司副總張禹治就指出,「並不是在65歲離開職場那天,就要把全部的退休金領出來用,假使每個月領出3萬元,其餘的錢還是要長期規畫,除非你很會存,存很多,否則只把錢擺定存是不夠支應的。」在負利率時代下,持有現金而無理財規畫,絕對是一大風險。

@全文未完本文摘錄自《Money錢NO.108期特別企畫》

閱讀完整內容請加入官網會員

延伸閱讀:

>>精算退休開支 籌足你的長壽財

>>買對保險 遠離下流人生

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

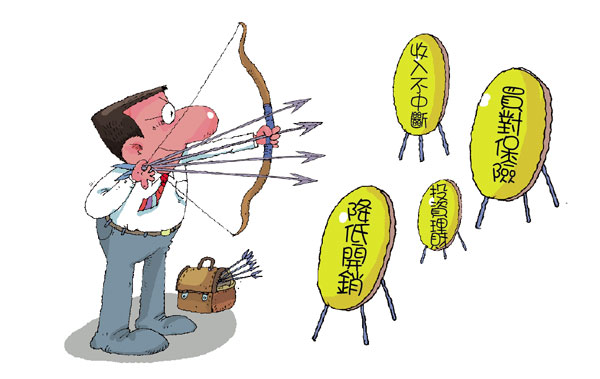

嚴格說來,退休族需要的是「長壽財」,有源源不絕的現金流有錢到老,而不是死抱著一筆單純的「退休金」,每天提心吊膽何時花光。尤其現階段年金改革聲浪大,未來光靠政府和雇主提供的退休金,一定不足以因應。以下從財務面綜合幾位專家的看法,教你擁有高齡的4支箭,4箭齊發,確保自己能過著富足的退休生活。

確保收入不中斷

想讓自己有錢到老,首先要確保收入不中斷。弘道老人福利基金會台北服務處主任張瑋芩表示,一般人只要能力和健康狀況允許,其實不管幾歲,都不應該太早退休,除了可以擁有實質的收入,留在職場上,也不會與社會脫節。

有人說,年輕時失業是挑戰,中高齡失業則是災難,而避免中年失業,是不讓收入中斷的一大關鍵,萬一真的面臨這個危機,也要設法重新站起來,盡可能嘗試再就業或轉職,為自己的收入開源。

暢銷書《下流老人》作者藤田孝典就點出,收入極低、沒有足夠存款是下流老人的指標,因此,想要遠離下流生活,提高收入和擁有足夠存款是很重要的事。

買對保險規避風險

「以前台灣人的理財規畫是,自己存錢,省著點用,之後再留給子女,可是有很多問題不是靠『省』就能解決的,像看護、醫療這些林林總總支出,還是需要透過保險機制規避風險。」AIA友邦人壽行銷長李正偉表示。

李正偉指出,規畫完整的退休生活會經歷3階段:財富累積期、成長期及豐收期,這3階段各潛藏不同風險。財富累積期最怕遇到失能風險,如果因為疾病或意外導致失能,不能工作就無法有效累積財富;財富成長期則擔心市場風險,若是因為經濟情勢造成市場波動加大,財富恐無法穩定成長;至於財富豐收期最怕的是長壽風險,若是活得久,但沒做好退休規畫,將無法對抗長壽。

「隨著年紀越大,會越沒有能力去應變和改變生活,有能力存到3000萬元的人,當然可以比較安心一點,但越沒有錢的人,越需要買保險建立起生活保障。」李正偉說。

此外,張禹治認為,「商業年金非常重要,年金就像白飯,勞保老年年金已經幫你準備了3分之1碗白飯,不足的部分就要靠商業年金險補充,至於要加菜或添肉,就靠個人自行儲備的退休金。」

持續投資理財

「投資理財要持續,投資人容易犯的錯誤是,買了之後遇到市場風險,賠了錢就撤退回到定存。」滙豐銀行個人金融暨財富管理事業處資深副總裁陳宥辰強調,基金報酬短期賠3%、5%很常見,可是投資人一旦贖回改擺定存,要花很久的時間才能賺回5%,「你必須留在市場裡,才能享受到上漲的機會。」

陳宥辰認為,規畫退休理財要國際化、多元化。「有很多台灣人儲蓄是用台幣現金,但國際上有很多投資機會、利息水準比台灣好,國際化擁有更多幣別,能參與更多的投資機會;而多元化最重要的是,要多方創造為自己工作的現金流,例如,配置固定收益資產、投資債券或股票等。」

陳宥辰常被問:「現在利率這麼低、市場這麼亂,是好的進場時點嗎?」他的回答是:「要觀察市場行情,但不要站在一旁太久,挑一個最佳的標的,趕快開始!」

有自住屋降低開銷

曾任外商公司在台CEO、45歲就提早退休的田臨斌(老黑)認為,退休後的財務保障有3個前提:①沒有負債、②足夠的保險、③擁有自住屋。他的觀念是,有自住屋才不用繳交等同負債的租金。不過他強調,千萬不要以為只有帝寶那樣的豪宅才能住人,沒有人規定,退休族一定要住在房價、物價高昂的城市裡。

有自住屋,除了可以降低開銷,「政府支持的以房養老政策是另一個選擇。」李正偉指出,年輕時買房存錢,老了之後再從房子提領所需,是可以規畫的方向之一。

而已經從金融圈退休的理財專家陳忠慶,則有更高竿的做法,他在退休時將台北市大安區的高價房子賣掉,轉租在相對便宜的地區,並把多數的賣屋所得轉進債券型基金,現在每個月只要靠固定收益,就能輕鬆過著自在的生活。

無論如何,對於長壽風險要有高度意識,而準備長壽財,刻不容緩!

長壽財,保險,退休金

長壽財,保險,退休金

旅日作家劉黎兒說:「人長壽,錢也要跟著長壽。」這話讓人頗有感觸,現今醫學進步,延長了人均壽命,金融市場卻越趨震盪,並且走向負利率,兩個看似毫不相關的領域,卻大大改變了每個人的一生:人越活越久,錢卻越存越薄;人長壽,錢卻不容易長壽。

退休調查都喜歡探討一個問題,終究老後退休金該準備多少才夠?去年有外商銀行調查指出,58%的受訪者認為,必須擁有1000萬元以上的存款,才能享有安逸的退休生活,由此可見,「千萬退休金」是不少人認同的基本金額。

該調查同時指出,受訪者心目中理想的退休存款金額高達7800萬元,姑且不論這個目標可能只有少數人能達成,而且不是每個人對退休品質的要求都這麼高,但如此高額的數字也顯露出許多人對老後生活的不安感。

退休後有22年餘命

對抗長壽須提早準備

根據行政院主計總處統計,2014年國人平均壽命為79.84歲,受僱員工平均退休年齡為57.8歲,相當於退休之後還有22年的餘命,不過,未來壽命延長的速度恐將加快,醫學進步能讓人長命百歲,如果沒錢又失去健康,長壽恐將讓人苦不堪言。

長壽風險不僅拉長了養老期,就連準備期也得提前鳴槍起跑。滙豐集團剛發布的一份退休調查報告指出,在過去,台灣已退休人士從42歲開始,花16年的時間準備退休,順利在58歲實現目標,但現今的上班族(準退休族)明白自己會比上一代更長壽,已經意識到必須比上一代更早開始為退休儲蓄,將準備退休的時間提早至35歲,打算利用24年的時間準備,希望在59歲時順利退休,如此一來,準備時間將足足比上一代多8年。

你需要的是長壽財

不是一筆單純的退休金

退休並不是人生跑道上的終點線,尤其沒人能預知自己活多久,卓越資產管理公司副總張禹治就指出,「並不是在65歲離開職場那天,就要把全部的退休金領出來用,假使每個月領出3萬元,其餘的錢還是要長期規畫,除非你很會存,存很多,否則只把錢擺定存是不夠支應的。」在負利率時代下,持有現金而無理財規畫,絕對是一大風險。

@全文未完本文摘錄自《Money錢NO.108期特別企畫》

閱讀完整內容請加入官網會員

延伸閱讀:

>>精算退休開支 籌足你的長壽財

>>買對保險 遠離下流人生

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

.gif)

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載

Money 錢

掃 描 QRcode