10分鐘搞懂債券殖利率

2016/10/21

殖利率,Dr. Money,債券

殖利率,Dr. Money,債券

想知道你買的配息債券基金是否有獲利,就一定要了解債券殖利率的算法及其與配息的關係,還可進一步反推得出合理的市場價格,讓投資更穩健。

上期提到,在某投資說明會中有人問到,配息債券基金的配息率,是不是就是「殖利率」?是不是基金所投資的債券的殖利率?有關基金配息率的種種,上次已經說明過,這次繼續討論債券的殖利率,及其與配息的關係。

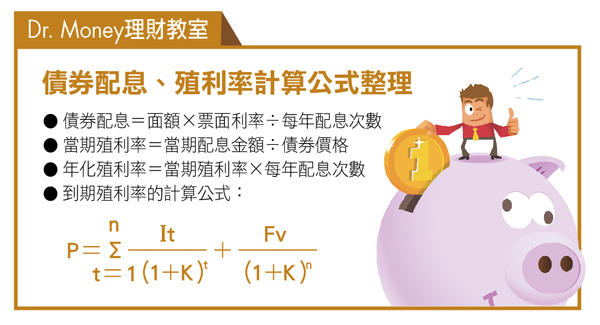

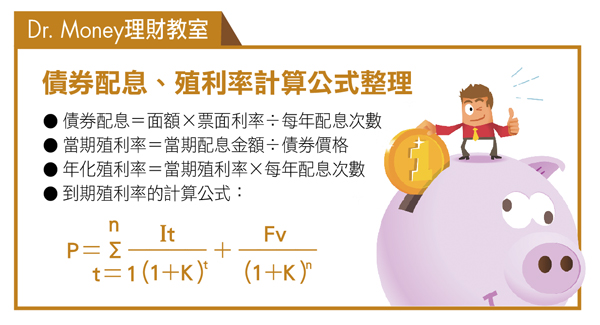

用通俗的話說,殖利率就是實際的報酬率。投資債券可以有什麼獲利,取得什麼樣的殖利率呢?最常見的投資方式是買進債券領取配息,到期取回債券票面所載的本金(又稱面額),或買進債券又賣出,賺取買賣差價。

舉例來說,某企業發行7年期、面額10萬元的債券一批,並訂名配息年利率為5%,每半年配息1次,按面額發售。那麼某甲買進這樣的債券後,每半年可領到2,500元的利息(=10萬元×5%÷2)。所以每期的投資報酬率為2.5%(=2,500元÷10萬元),這是當期殖利率,再反推回去換算為年化殖利率,就是2.5%×2=5%,等於訂明的利率,專業上稱為「票載利率」或「票面利率」。

也就是說,當某甲買進債券時是以「面額」買進,並且一直持有到期滿,那麼每半年1期所領的利息就是票載利率的一半,這是當期殖利率,年化殖利率則是票載利率。但是,如果上述企業在發行這批債券時,未來市場利率有上漲趨勢,發售時就有可能會按面額10萬元打折出售,假定是以9萬元出售,這種情形叫做折價發售。

這一來殖利率就不一樣了。票載利率仍為5%,每期領到2,500元,當期殖利率=2,500元÷9萬元=2.78%,年化殖利率=2.78%×2=5.56%,這就不等於票載利率了,而是比較高。

相反的,如果債券發售時未來市場利率有下跌的趨勢,就有可能以高於面額10萬元的價格出售,假定是以11萬元出售,這種情形叫做溢價發售。

這時殖利率又是另一種狀況,票載利率仍為5%,每半年領到2,500元,當期殖利率=2,500元÷11萬元=2.27%,年化殖利率=2.27%×2=4.54%,這也不等於票載利率,而是比較低。

@全文未完,閱讀完整內容請加入官網會員

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode