亞債投資再進化,野村投信全新推出亞太新興債基金

2017/06/12

野村投信

野村投信

在美國聯準會宣布升息前夕,野村投信全新推出「野村亞太新興債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)」,自6月13日起展開募集,由自新加坡延攬來台的謝芝朕先生擔任基金經理人,提供適合升息環境的債券產品。謝芝朕表示,升息並非對所有債券都有負面影響,亞太債券指數在過往升息周期均有正報酬表現,只要亞太經濟持穩向上且通膨溫和,可在亞太債券市場挖掘有潛力之投資標的,提供投資人在升息周期中的最佳選擇。

美國經濟緩步增溫且首季企業財報獲利普遍優於預期,聯準會於六月份再度升息幾乎底定,市場也多已反映。謝芝朕指出,目前市場評價面已反映至2018年底,聯準會將緩步升息2到3次,只要升息不超過3次以上,對亞太債券市場的負面影響有限,因此投資人不需要過度擔憂升息影響,反而可以掌握緩步升息環境,增持亞太債券部位。

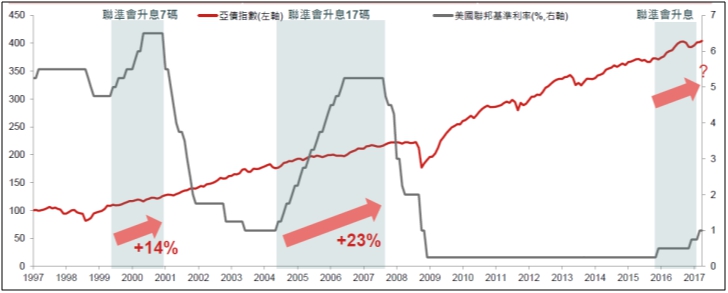

根據彭博(Bloomberg)數據分析聯準會最近三次升息期間,聯邦基準利率於1999年、2004年和本波的2015年,分別升息7碼、17碼和3碼,來到6.50%、5.25%和1.00%,同期間的美銀美林亞太複合債券指數各別獲得14%、23%和8%的報酬表現(見下表一),顯示升息環境的時間愈長,亞太債券的表現愈佳,打破升息期間不宜投資債券的刻版印象。

謝芝朕指出,債券投資人往往會擔心升息所帶來的利率風險,對利率敏感度較高的債券如公債,的確難以避開衝擊,但升息並非對所有債券種類都有負面影響,仍須回歸到債券種類、殖利率和經濟走勢,亞太債券在升息週期仍可提供投資人不錯的報酬表現,主要是因為市場通常會預先反映聯準會升息機率,且亞太債券的票面利率較高,能充裕抵銷可能發生的資本損失,長期收取的息值能提供投資人收益需求。

謝芝朕認為,台灣投資人對亞債基金並不陌生,重點不在於該不該配置亞債基金,而是該如何選擇亞債基金。以摩根亞洲債券指數為例,因中國企業發債量大幅攀升,占亞債指數比重由2009年低於10%躍升至2016年的44%,使得中國企業一有風吹草動,亞債價格和亞債基金淨值便大幅波動,因此最適宜的投資方式是將投資範圍擴大至亞太新興債券,廣納日、紐、澳企業債與新興市場債之總市值高達4.6兆美元,遠高於單一亞債市值的2.5兆美元,藉由不同投資地區發掘信用品質良好且具一定收益率之投資標的,無需為了維持收益率被迫投資於亞債指數中,不具價格吸引力或信用風險較高之債券(資料來源:Bloomberg,JP Morgan,Markit;資料日期:2017/5)。

隨著投資規模的擴大,如何挖掘出具備投資價值的債券標的,考驗經理人和投資團隊的實力。野村投信在台灣建置國際級債券投資團隊,自新加坡延攬謝芝朕擔任固定收益部門主管。謝芝朕曾任新加坡大華銀行亞洲債券主管及瑞士信貸亞洲首席經濟學家,於新加坡操作管理之亞債基金亦多次獲得亞洲債券基金獎,目前在台所帶領之債券團隊研究範圍涵蓋全球、美國和亞洲高收益債券,以及短期債券和投資級債券等,透過團隊合作,在地零時差掌握亞太債市投資機會。

表一:過去美國升息期間,亞太債券無畏升息持續走揚

| 美國升息期間 | 升息幅度 | 基準機率變動 | 亞太債券指數報酬表現 |

| 1999/8~2000/12 | 7碼 | 4.75~6.50% | +14% |

| 2004/6~2007/6 | 17碼 | 1.00~5.25% | +23% |

| 2015/12迄今 | 3碼 | 0.25~1.00% | +8% |

資料來源:Bloomberg,亞太債券指數係指美銀美林亞太複合債券指數。資料日期:2017/05/10。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode