避開5陷阱,保單護妳一輩子

2016/06/06

醫療險,保險,門診手術

醫療險,保險,門診手術

根據統計,比男人長壽的女人花在醫療費用上的支出也較高,買對、買夠醫療險,才不會讓長壽變負擔。換句話說,樂活養老不是夢,端看妳如何準備?

案例現況:

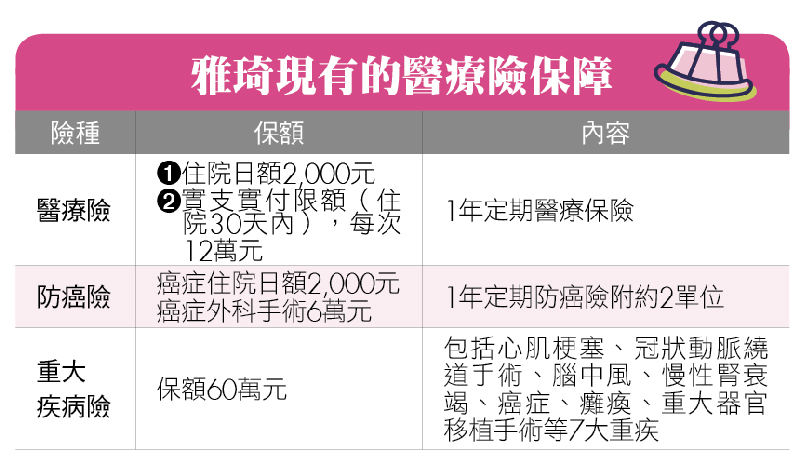

雅琦大學畢業2年後就在同學推薦下買了保險;結婚生女後,她除了為家庭付出,也投注心力在工作上。雖然年過40的雅琦是個健康寶寶,但她仍想多買一些醫療險,為下半輩子預做準備。雅琦想知道的是:她的醫療險有沒有缺口?要如何確保有個無虞的老年生活?

人生有三惱:走太快、走不了、活太老!妳最擔心哪件事情發生?許多人都怕「活太老」,因為它隱藏罹久病而「走不了」的疑慮,尤其前陣子剛公布一項數據,台灣女性平均壽命八十二歲,比男性的七十六歲整整多活了六年。

再根據衛生署九十八年度統計資料,個人醫療費用以年齡別分,以五十歲至七十九歲所花費用較高,值得美人們注意的是,其中又以五十歲至五十九歲的女性「看病」費用最高(見下一頁圖)。

想過個快樂的中年甚至銀髮生活,最好有健康的身體,不過「老化」是無可避免的,買對、買夠醫療險,才不會讓長壽變成負擔。換句話說,樂活養老不是夢想,而是看妳做好準備了沒?

為什麼年老後的風險,從年輕時開始規畫保險會比較划算?一來是保費較便宜,二來趁著年輕有能力賺錢,經濟條件尚佳時加買保險,等於是存錢給「老年的自己」;更重要的是,不怕有既往病史而可能被加費或拒保。

年輕時買保單

足夠用到老才安心

雅琦出社會不久後就為自己買保險,這是聰明的做法;但年過四十的她,面對的健康風險和年輕時不同,最好在收入增加後,每隔幾年檢視一次保單,確保老後仍有足夠的醫療保障。不過,年輕美人買保單時,得和雅琦一樣留意所買的醫療險是否存有「保障陷阱」,以免讓退休享福的心願落空。

陷阱1 忽略續保權

由於終身型醫療險保費較貴,在預算考量下,不少年輕人選擇一年期醫療險。年輕時生病,到了年紀大、免疫力下降更容易復發,以糖尿病來說,會產生視網膜剝離、心血管病變以及腎臟衰竭等併發症,倘若過去一年有理賠紀錄,在新的年度,保險公司有可能不承保。

另外,跟產險公司買醫療險保費較便宜,但目前產險公司尚無法提出健康險「保證續保」的承諾,萬一年紀大,身體狀況欠佳或過去理賠過多,產險公司有可能不接受健康險的續約。

正確做法

雅琦買的是一年期的醫療險,遠雄人壽經理鄭佳淇建議,她應該先檢視醫療險保單的續保權是否掌握在自己(要保人)手上,或是保單條款上有「保險公司不得拒絕續保」的敘述,才能確保在老年最需要幫助的時候,醫療險能持續發揮作用,不至於被拒保。

雅琦買的是一年期的醫療險,遠雄人壽經理鄭佳淇建議,她應該先檢視醫療險保單的續保權是否掌握在自己(要保人)手上,或是保單條款上有「保險公司不得拒絕續保」的敘述,才能確保在老年最需要幫助的時候,醫療險能持續發揮作用,不至於被拒保。

陷阱2 醫療險日額保障不足

住院日額主要是補償住院時自己及家人的薪資損失,或貼補請看護的費用。根據專家建議,老後醫療險日額至少要買到五千元,較能充分吸收住院的醫療費用。此外,無論是終身醫療險或一年期的醫療險都有給付限額的規定,包括手術費用保險金(日額×手術倍數),如果給付額度不夠就要加保,否則就像是撐一把太小的傘,無法發揮遮風擋雨的效果。

正確做法

雅琦買的是住院日額二千元的醫療險,離醫療險日額至少要五千元還有一段距離,因此最好逐步補足差額。

雅琦買的是住院日額二千元的醫療險,離醫療險日額至少要五千元還有一段距離,因此最好逐步補足差額。

陷阱3 門診手術不給付

由於醫藥科技的進步,以往手術後需要住院觀察療養,但現在不少手術可透過門診方式進行,術後即可回家休養,例如老年人常罹患的白內障、良性小腫瘤手術等。不過,並不是所有的保單都有門診手術給付,甚至業務員也不會在保戶投保時主動告知這點。

正確做法

通常門診手術的感染機率小,復元期卻較長,需要不少醫療用品做術後照護,這些花費得自行負擔,因此醫療險最好包含門診手術給付,避免手術、術後照護費用都得自掏腰包。雅琦目前買的醫療險並不給付門診手術費,因此必須再加保才能轉嫁風險。

通常門診手術的感染機率小,復元期卻較長,需要不少醫療用品做術後照護,這些花費得自行負擔,因此醫療險最好包含門診手術給付,避免手術、術後照護費用都得自掏腰包。雅琦目前買的醫療險並不給付門診手術費,因此必須再加保才能轉嫁風險。

陷阱4 新型手術不給付

許多保險公司直接在契約內容中明訂手術項目,但隨著健保不給付項目逐漸擴大,以及各種新型手術出籠,現有的醫療保障,老後不見得夠用。因此,醫療險保障項目應該更具彈性,才能受到更完整的保障。

正確做法

鄭佳淇提醒雅琦,應看清楚保單內容是否有相關文字敘述,如「所接受的手術,若不在附表所載項目內時,由本公司與被保險人協議,比照該表內程度相當的手術項目給付倍數」,才不會讓年老時的疾病成為漏網之魚,產生保障缺口。另外,有些醫療險連老人常用的助聽器、助行器等醫療器材都有理賠,是很貼心的做法,也是保單附加價值所在。

鄭佳淇提醒雅琦,應看清楚保單內容是否有相關文字敘述,如「所接受的手術,若不在附表所載項目內時,由本公司與被保險人協議,比照該表內程度相當的手術項目給付倍數」,才不會讓年老時的疾病成為漏網之魚,產生保障缺口。另外,有些醫療險連老人常用的助聽器、助行器等醫療器材都有理賠,是很貼心的做法,也是保單附加價值所在。

陷阱5 留意最高保障年齡

醫療險的承保年齡與保障年齡不同,例如必須在六十歲或六十五歲之前投保,繳費期滿後,才能保障到一百一十一歲以上。目前終身醫療險的最高保障年齡為九十九歲或一百一十一歲;一年期的醫療險最高保障年齡為七十五歲,有的可續保至八十五歲。因為醫療支出和年齡成正比,所以保障年齡越高,越有助於保戶權益。

正確做法

雅琦應再次確認醫療險的保障年齡,以提早因應,讓晚年安穩有保障。

雅琦應再次確認醫療險的保障年齡,以提早因應,讓晚年安穩有保障。

我該用保單存退休金嗎?

如果「錢」不是問題,妳想要過什麼樣的退休生活?遊山玩水、學習才藝、或去住養生村?這些「希望」不該用想的,而是要實際去「做」,但賺錢容易滾錢難,如果妳不會理財,無法靠投資滾出退休金,就該選擇用保單強迫儲蓄存住錢。雖然現在繳保費會覺得負擔加重,但等到年紀大時,就會感謝自己當年買保險的決定。

可以存退休金的保單,除了年金險,還有投資型保單、分紅保單及增額終身壽險,這些都具備儲蓄、保障等雙重功能,其中增額終身壽險隨著時間的累積,現金價值會越來越多,到老時可隨時提領,能有效對抗通膨,是目前頗熱門的商品。

6 種特質者 妳該「存」保單:

➊ 不懂投資理財、也無心學習

➋ 無法控制消費慾望,愛亂花錢

➌ 容易吃虧上當的個性,投資時則易亂聽明牌

➍ 生活忙碌,沒法靜心做理財規畫

➎ 缺乏醫療保障,希望可以同時控管風險+儲蓄

➏ 有家庭觀念,想留給家人更多保障

@全文未完閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode