4種懶人投資工具,從保守到積極任君挑選

2016/03/07

懶人投資,債券型基金,銀行定存

懶人投資,債券型基金,銀行定存

俗話說:你不理財,財不理你。如果你是投資懶人族,這句話尤其要謹記在心,縱使投資不是每天必須關心的事,至少要讓理財變成一種生活態度。

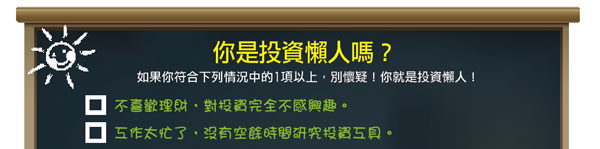

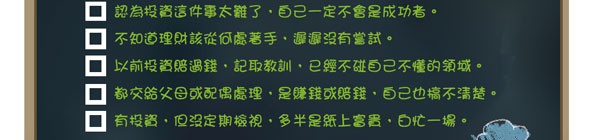

|

|

|

你也是投資懶人嗎?只要具備正確、不消極的理財態度,選對適合自己的投資工具,其實不必天天看盤、緊盯線圖,照樣能讓存摺數字不斷往上加。但有哪些投資工具適合懶人族呢?壹電視新聞部執行副總編輯暨主播邱沁宜表示,能讓錢自動滾進來的投資工具最適合懶人了,「簡單說,就是現金流。」

她認為,這類型的投資工具非常多,像是定期收租金的房地產,但最簡單且投資門檻較低的,當屬銀行定存、債券型基金、ETF(指數股票型基金)及投資型保單等4種。

銀行定存

台幣、外幣選擇多

邱沁宜表示,銀行定存最大的特色就是保本,定存期間不須管理跟檢視,到期可以領到一筆利息,算是最簡單的懶人投資工具,適合極度保守的投資人,或是禁不起賠錢的退休族,但缺點是收益率低。在低利環境下,以台灣銀行1年期定期存款固定利率1.355%計算,定存100萬元台幣, 1年利息僅13,550元。

「而且,銀行定存所謂的保本是指名目上保本,必須沒被通貨膨脹率吃掉,才算真正保本,如果通貨膨脹率超過定存利率,投資人則應該減少定存的配置比重。」邱沁宜提醒,在通貨膨脹率高的國家,存錢是否有利,需要仔細評估。

目前台灣的銀行都有承作台幣及外幣定存,利率水準不同,如果投資人有外幣需求或預期外幣會升值,其實都可以斟酌配置。

以合庫銀行牌告利率為例,國人常用的美元1年期定存利率是0.8%、人民幣1年期定存利率為2%、南非幣是3.5%、紐澳幣則是2.15%,但要留意的是,幣值波動大的幣別可能面臨到期貶值的風險,要小心賺到了高利息,卻賠掉匯差而侵蝕本金。

債券型基金

保守、積極都有

債券型基金收益來自於發債公司借錢支付的利息,到期也會歸還本金,風險較股票型基金低,收益雖穩定,但相形之下也較低。

此外,債券價格和利率有很密切的關係,當利率上升時,債券價格會下跌;當利率下跌時,債券價格會上漲。換句話說,當利率隨著市場訊息變化時,債券的買賣價格就會波動。「債券型基金適合可以忍受一些風險的投資人,短期價格波動率介於2%~7%,發債公司長期無違約風險則保本率較高,報酬率也比銀行定存高一些。」邱沁宜說。

債券型基金其實也有保守型跟積極型的分別,主要是以該基金所投資債券的信用評等做區別,若基金大多持有「投資等級」的債券,例如公債,屬性較保守,若基金鎖定「非投資等級」的債券,例如非投資等級的公司債,則屬性較積極。

「投資已開發國家的債券或投資等級債,要觀察全球的貨幣政策,以現在來看美國將升息,可能要暫時避開,至於投資非投資等級的債券,就要觀察債券的違約率,但這需要借重專業人士的判斷。」邱沁宜透露,自己也常買債券型基金,做為取代定存的投資工具。

買ETF跟著大盤輕鬆賺

ETF(Exchange Traded Funds,指數股票型基金)是將指數證券化的投資工具,在證券交易所買賣,簡單說,投資人希望投資報酬率能夠貼近大盤指數,不必買齊市場所有股票,而是持有表彰指數的投資標的,就能間接投資。(本文摘錄自《小錢滾出好日子》認識篇)

.jpg) |

小錢滾出好日子 累積財富不能貪快,投資不能心急,追求獲利的同時,也要顧及保障。善用投資型保單,小錢也能展現大威力。 從本刊的6大單元中,將能透徹了解投資理財的重要性,即使你已經慢了別人一步,但只要從現在開始理財,你仍是可以迎頭趕上,達成最終的富足退休目標。即使你是低薪族,也別灰心,透過正確的理財,善加利用複利的錢滾錢效果,你還是能為自己累積可觀的財富,用小錢滾出好日子。 |

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode