每月存下1600元 退休多領百萬元

2016/06/03

理財創富,儲蓄

理財創富,儲蓄

台北市南京松江路口轉角,一場名牌特賣會正熱烈展開,往裡頭望去,人山人海,一群小資女趁著午休時間結伴來搶鞋,只聽她們說:「這個牌子在百貨公司有設專櫃,原本一雙要價兩千多元,現在三雙一千元,真的很划算。」

這群小資女花起「小錢」毫不手軟,一千、兩千、三千元的買,出手闊綽,然而,她們不知道,這些隨意花掉的小錢,只要好好利用,就可以提高自己下半輩子的生活品質,多領上百萬元退休金。

「從零存款到存下一百萬元是最難的,但一百萬變兩百萬就容易了,所以別輕意花掉手中的小錢,否則無法累積大錢。」美女鋼琴家Sherry以自己存錢十年的經驗說。

現在小錢不存

以後更難存大錢

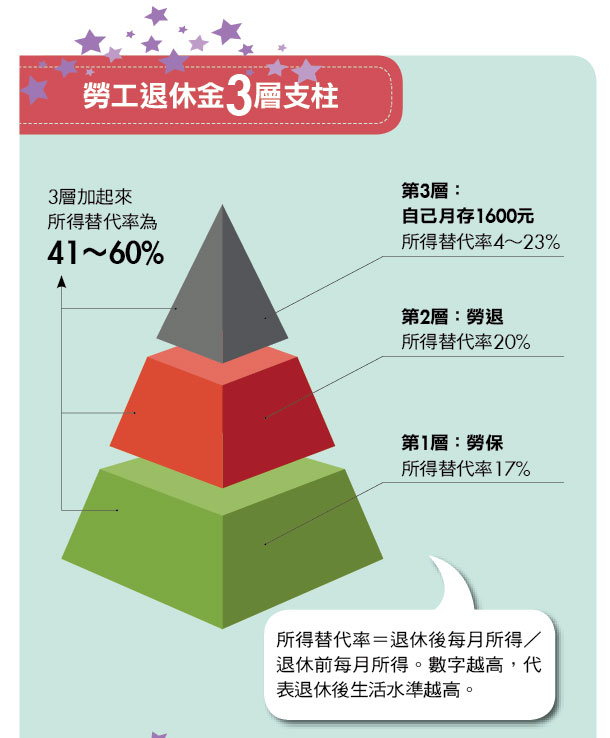

小錢的威力真的有這麼大嗎?淡江大學保險學系副教授郝充仁曾在《因應高齡化社會保險相關制度及保險商品之研究》報告中做過試算,假設勞工每年除了買兩萬四千元保險,當作所得稅扣除額之外,每個月再額外拿出一千六百元買年金險,假設每年報酬率三%,那麼退休時,勞工除了基本的勞保、勞退兩份退休金,還可再多領第三份退休金,最高可讓所得替代率從原本勞退加勞保的三七%提高到六成。

然而,很多小資女聽到「存退休金」時都會說:「我現在都沒錢花了,哪還有錢存退休金?」

「現在不存,以後會更辛苦,因為將有一隻無形的手偷走妳的退休金。」國立中央大學兼任助理教授錢世傑提醒。

而這隻無形的手,就是政府的加稅政策。以今年五月通過的長照服務法來說,未來需要千億元的長照經費,而配套的長照保險法,目前規畫每人每月只須負擔一百多元的保費,但在老年人口越來越多、小孩卻越生越越少的趨勢下,政府所要支付的養老經費也將越來越吃重。那麼龐大的長照費用從哪裡來?當然是只能透過不斷的加稅。

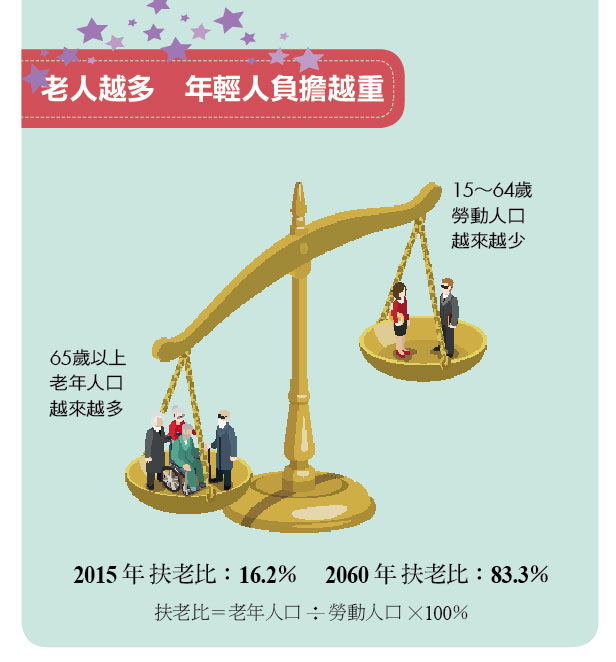

錢世傑以扶老比舉例,大約是六‧二個年輕人養一個老人,預計到二○六○年將變成一‧二個年輕人養一個老人,明年開始台灣老年人口將比小孩還多,「這代表年輕人最好要有『靠自己存退休金比較有保障』的憂患意識。」

當勞工薪水無法增加,稅卻越繳越多,無形中就會侵蝕妳的可支配所得,讓存退休金的難度越來越高。更可怕的是,隨著醫療科技的進步,人越來越長壽,在正常情況下,現在的年輕女性要活到九十歲不是問題,但問題是,妳的退休金可以讓妳花到九十歲嗎?

老人每月生活費

大多低於一萬二千元

根據郝充仁教授的調查,台灣六十五歲以上的大多數老人,平均每月生活費只有六千至一萬二千元不等,其中,男性平均可使用的生活費高於女性。

@全文未完,閱讀完整內容請加入官網會員

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

(文章未完,請登入繼續觀看)

理財工具推薦

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode