該買年年還本的終身壽險嗎?

2016/02/19

賴雅淳,終身壽險,還本,

賴雅淳,終身壽險,還本,

年年領、可領終身的儲蓄險聽起來好棒!但保單文宣沒說的是:領到的還本金未必夠妳退休養老,且保費過高,還有斷繳風險想靠終身儲蓄險退休的小資女,購買前應先考慮三個風險。

今年剛從大學畢業的曉莉在領到第一份薪水後,就開始積極的詢問保險理財商品,因為她很想跟她表姊莉文一樣,每年靠保單領還本金,有被動收入,保障退休後的基本生活。

時間倒回十五年前,莉文還在念研究所時就開始工作,當時她在一家保險公司當業務員,因為還年輕,喜歡把賺來的錢花在打扮上,買包包、買衣服、旅行、吃喝玩樂等,莉文的老闆實在看不下去,忍不住跟她說:「妳乾脆買一張年年還本的終身壽險,強迫儲蓄,以後每年可以領還本金,到時候愛怎麼花就怎麼花。」

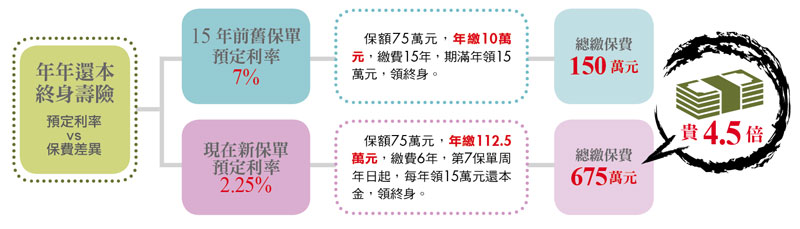

結果,莉文很聽話的買了,每年繳十萬元保費,共繳十五年,合計一百五十萬元,繳費期滿之後每年可領十五萬元還本金。

「妳看,我現在才四十三歲,假設活到八十三歲,每年領十五萬,四十年共領六百萬元,身故還有七十五萬元身故理賠金,真的很划算。」莉文對曉莉開心的說著自己靠保單創造的被動收入。

實質利率僅2%

財富累積效益低

只是當曉莉去銀行詢問只要繳六年、第一年底就開始還本的終身壽險時,看到理專打的建議書,當場嚇到!因為她看到建議書上寫保額五萬元、年繳七萬五千元,第七年開始每年固定領一萬元還本金領終身,若她想要第七年後年領十萬元,一年就要繳七十五萬元,比她年薪還多!

「怎麼會差這麼多啊?」曉莉很失望的跑去問表姊莉文,於是莉文就請朋友─CFP認證理財規劃顧問麥瑋玲幫忙解釋。

「過去,可以靠還本終身壽險退休養老,最重要的原因,就是以前保單預定利率高,保費低,還本金卻領得多;現在,保單預定利率低,保費高,還本金卻領得少。所以,最大關鍵在於保單預定利率下降,現代小資族想靠還本終身壽險養老,真的不太可能。」麥瑋玲說。

舉例來說,莉文十五年前買的還本終身壽險預定利率高達七%,現在市面上熱賣上百億元的台幣年年還本終身壽險保單預定利率,大約只有二‧二五%,就會出現曉莉的訝異─想要年領十萬還本金,年繳保費可不是小資女所能負擔得起。

「若扣掉行政費用、壽險危險成本,這樣算下來,保單實質報酬率會比預定利率低,只有一‧八至二%,但小資女還年輕,真的不用花一輩子,守著這麼低的報酬率,這種低實質報酬率的年年還本終身險,比較適合高資產民眾作為資產配置的一環。」麥瑋玲建議。

@全文未完閱讀完整內容請加入官網會員

.gif)

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode