3絕招幫妳省33萬保費

2016/05/20

保險天地,保單健診,

保險天地,保單健診,

保險也要懂得聰明買,才能買對又省到錢!只要在投保前把握3原則及3絕招,

不但可以讓妳用低保費買到1千萬保障,還能省下33萬元保費,真的是「省很大」。

百貨周年慶,投資美人會貨比三家再出手。那買保險呢?妳有比較過保單內容、保費差異嗎?還是保險業務員怎麼說,妳就乖乖簽字繳費,也搞不清楚到底買對還是買錯?

其實,買保險比買保養品或名牌包更要懂得精打細算,才能把錢花在刀口上,因為當有需要時,能真正幫助妳的是保險,而不是妳的名牌包。

掌握3原則

保險買對不買貴

買保險到底該怎麼精準消費,才能省到賺到又有保庇呢?擁有十九年保險資歷的磐石保經處經理黃金日提供三原則。

原則 1 抓出保險預算

買東西前,妳會知道自己的購物預算,要帶多少錢出門。買保險也一樣,應該要先知道自己可以拿多少錢出來買保險。一般來說,保險費(不含儲蓄險、投資型保單)最好不要超過薪水的十分之一,例如月薪二萬六千元,那麼每月保費就不要超過二千六百元。

先抓出保險預算,就不會被保險業務員牽著鼻子走,因為業務員就只能在妳的保險預算內做規畫,讓妳用有限的保費買到最大的保障。

原則 2 搞懂基本觀念

買名牌包之前,投資美人一定會先搞清楚包包風格、材質、價格、保值性,甚至已經想好要穿什麼衣服搭才速配。買保險也一樣,在投保前應該要先做一點功課,建立基本概念,搞清楚保險險種與保障內容,才不會買到自己不需要的保單。

而買保險的基本原則就是「先買保障再存錢」,也就是先買定期壽險、醫療險、意外險,這些就算自己沒用到、將來到期後也不會還錢的保單,講更白話一點,就是保費「有去無回」,這樣買的好處是,可以用最少的錢先買到最大保障;等到有多餘預算又有需要時,再買保費較貴的儲蓄險或投資型保單這類「有去有回」的保單。

原則 3 逐年檢視保單

不同的人生階段,所面臨的風險也不同,所以保單也要每年檢視並做調整,以了解自己在不同階段最需要的保障在哪裡,避免買過多不必要的保單,畢竟保單不是鑽石,不可能一張保終身。

例如結婚生子,夫妻雙方的壽險保額要提高,萬一其中一方身故或全殘,起碼還有保險金可以撐起家庭另一根支柱。如果是抱定終身不婚不生,更要逐年提高醫療險,甚至可以考慮把錢存在保險裡,讓保險給妳「確定性」的下半輩子。

使出3絕招

買千萬保障又省錢

掌握這三大原則後,在還沒與保險業務員做接洽時,妳還必須要知道的「精準消費、省到賺到」投保三絕招。

絕招 1 買優體保單

壽險是指身故或全殘時,可以獲得保險理賠金,有的壽險還提供一到七級殘廢保險金。也許單身的妳會認為沒有小孩又不用養父母,不需要買壽險,但妳有沒有想過,萬一全殘、癱瘓時,誰來照顧妳?這時壽險理賠金就可以代替別人照顧妳。

壽險有分終身或定期,想用低保費買高保障,首選一定是「定期壽險」,也就是保障有一定期限,例如十年、二十年,繳費期滿,契約就終止。而定期壽險中最推薦美人們買的是「優體保單」。優體保單簡單來說就是不抽菸、身體各項健康指數都符合保險公司規定,而且越健康、保費越便宜的定期壽險。

以「國泰人壽新優活力定期壽險」來說,購買保單前,必須到壽險公司指定的醫院或檢驗所做體檢,檢查項目包括尼古丁含量、愛滋病檢測、血壓血糖、肝腎功能等,核保人員再根據健檢報告,將妳歸類在一級、二級或是三級體位,用體位區分保費。其中一級體位保費最便宜,如果不符合體檢規定,就不能投保。

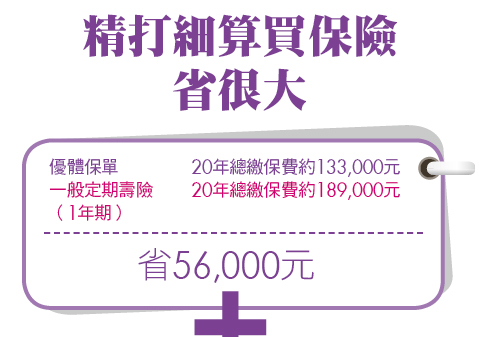

以三十歲不抽菸的女性,又符合一級體位規定為例,購買二十年期、保額五百萬元的國泰人壽新優活力定期壽險,每年保費僅六千六百五十元,二十年下來總共繳十三萬三千元。

如果是購買二十年期、保額五百萬元的「遠雄人壽千禧一年期定期壽險」,三十歲女性當年度保費只要四千元,但是因為一年期定期壽險保費會逐年調高,二十年總繳保費為十八萬九千元,等於比國泰人壽新優活力定期壽險多了五萬六千元。

|

|

|

@ 閱讀更多內容請加入官網

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode