我的第一張存錢保單這樣買

2016/06/02

存錢,保單,儲蓄,理財

存錢,保單,儲蓄,理財

俗話說,會賺錢的是徒弟,會存錢的才是師傅,而存錢不是一昧追求高報酬,重點是最後能不能存到錢,所以不會投資只想穩穩存的美人,可以考慮買存錢保單,強迫儲蓄。

和男友交往六年的麗綺,每次被問起何時結婚,都感到一陣心虛,因為她希望等存到一百萬元時再嫁人,比較有安全感,但她的存款距離一百萬元還有七十萬元的差額,理專跟她說:「想要穩穩存,存得安心,又不要有任何投資風險,存錢保單最適合妳!」

聽了理專的建議後,麗綺上網搜尋相關資料,想知道這種保單真的能幫自己達到存錢目標嗎?現在,只要透過六個步驟,就能徹底了解存錢保單的特色、優點與風險。

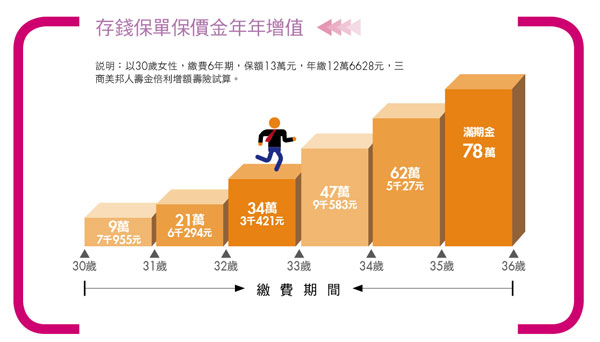

.jpg)

Step 1

先了解存錢保單的特色

重點:保障、儲蓄兩者兼顧

中國信託人壽商品發展一部協理曾漢超解釋,存錢保單就是俗稱的「儲蓄險」,是壽險的一種,這種保險的特色是,當保單繳費期滿,保戶仍生存時,就可以領回一筆錢,稱為「滿期金」;若不幸在繳費期間身故或全殘,保險公司則會給付一筆身故/全殘理賠金。

換句話說,只要在保單契約有效期間內,存錢保單就能保證妳活著時有錢可領,即使身故,家人也可獲得一筆理賠金,是一種既提供壽險保障、又可存錢的生死合險。

Step 2

了解存錢保單為什麼會增值

重點:契約期滿,保證保本保息

三商美邦人壽11950通訊處處經理林玉津解釋,保戶繳保費給保險公司後,在還沒發生理賠前,保險公司會先把保費拿去做投資運用,不管投資獲利還是虧損都由保險公司自行承擔。

即使保險公司投資賠錢,仍會依照保單契約履行承諾,給予保戶一個保證的固定利率計算利息,所以保戶只要持續繳費,等到契約期滿,就可連本帶利領回一整筆錢。

其運作流程如下:保戶繳保費→保險公司投資(盈虧由公司自負)→繳費期滿→保戶連本帶利拿回滿期金。

Step3

了解存錢保單繳費年期與類型

重點:第一次買可選 年期保單

存錢保單有分短年期以及長年期,短年期保單像是繳費六年、十年,長年期保單是指繳費十五年、二十年,繳費方式分躉繳(一次繳清所有保費),也有每年繳交保費的分期繳。

此外,存錢保單還有分台幣計價、美元計價的保單。如果是美元保單,在繳費時,須先把保費換成美金,保險公司給付保險金時也是給保戶美金,保戶必須再換成台幣,所以買美元保單會多了一個匯率風險。

對於第一次買存錢保單的美人,建議購買繳費六年期、採年繳方式的台幣儲蓄險,因為可把這六年設定為一個短年期的理財目標,包括六年存到第一桶金、結婚基金、遊學基金、購屋頭期款,或是高資產族群做資產配置等。

Step4

了解存錢保單的風險

重點:提前解約不保本

任何理財工具都有風險,買存錢保單同樣也有要注意的地方,美人最該知道的就是存錢保單若中途解約,拿回的錢會比總繳保費還少,不但沒有利息,本金也會虧損。

@ 閱讀更多內容請加入官網

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode