美股暴跌千點,富邦證告訴你投資因應之道

股市

,

基金

,

道瓊指數

,

那斯達克指數

,

科技股

股市

,

基金

,

道瓊指數

,

那斯達克指數

,

科技股

美股週一(2月24日)暴跌千點,再度驚嚇全球投資人,並讓新冠肺炎的後續發展成為投資人心中的重大陰影。

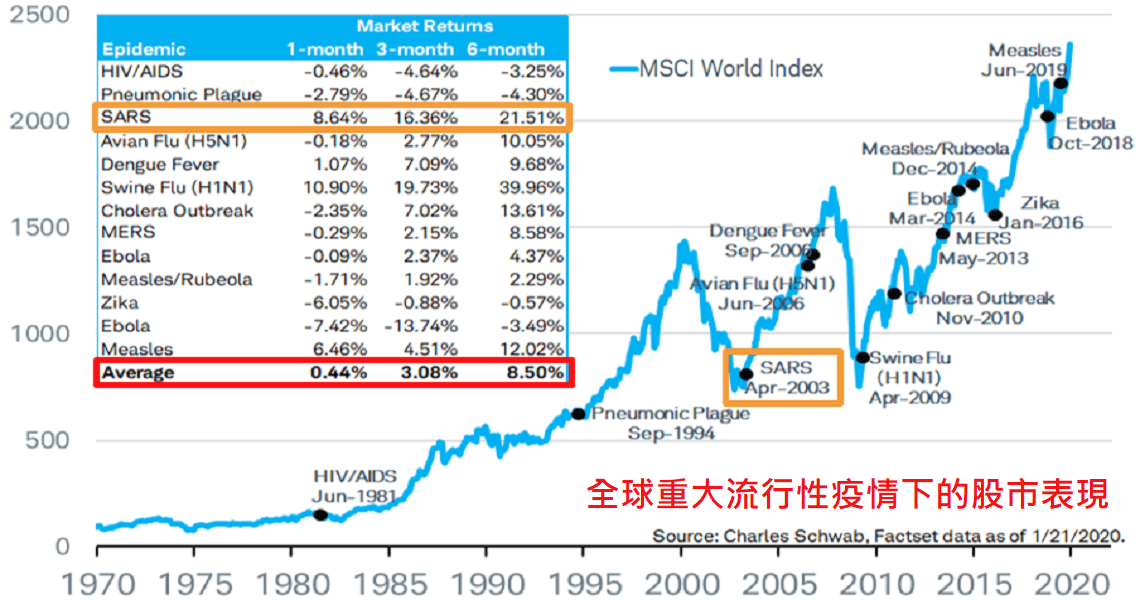

富邦證券統計1970年以來發生的世界流行性疾病表示,2003年的SARS及2009年的H1N1跌幅最深,但在疫情受到控制後,反彈幅度也最大。整體而言,MSCI世界指數自疫情爆發後,指數在低點反彈1個月、3個月、6個月,分別平均上漲0.44%、3.08%、8.50%。

再以相關分析研究來看,2019-nCoV(2019新型冠狀病毒)的基因與SARS-CoV(嚴重急性呼吸系統症候群冠狀病毒)有79.5%的相似性,而與蝙蝠來源CoV有96%的相似性,以此評估,相似度高的病毒疫情發展過程可能類似。

因此,富邦證券舉2003年SARS病毒爆發後股票市場的表現為例並指出,2003年SARS病毒爆發對市場的影響是:當時全球經濟損失約330至400億美元之間,對中國及全球GDP分別造成1.1%及0.1%的影響。

本次新型冠狀病毒雖然致死率不如SARS病毒,但憑藉著更強的傳染性使北京、上海、廣東等80多個城市宣佈實施封城的封閉式管理。國際機構預估,若疫情能在2到3月見到高峰,全球GDP將受到0.15%至0.30%的影響,幅度更勝SARS期間。

此外,根據2003年SARS疫情經驗,中國及香港等主要疫區在疫情爆發後,股價指數經歷約70日才出現落底反彈,而其他影響較輕微的國家則在30日內出現止穩反彈。整體而言,疫情對經濟的衝擊將會是暫時性的,不至於影響當前全球經濟復甦的步伐。

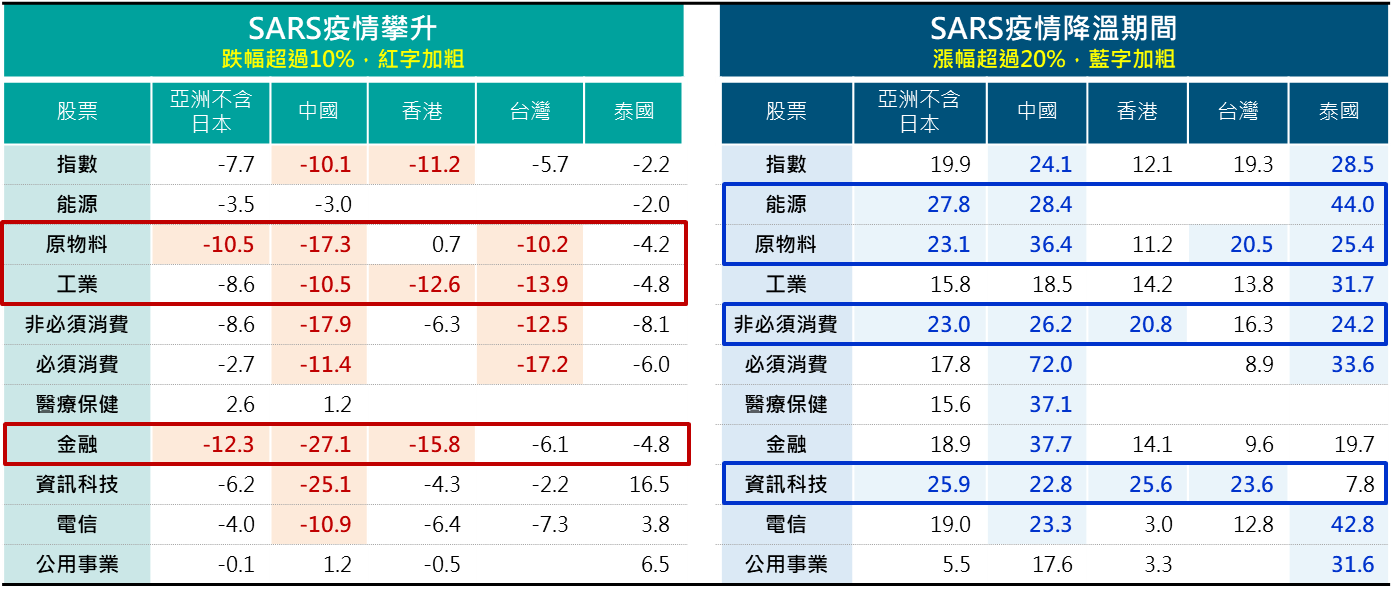

在SARS疫情相對集中的中國、香港以及鄰近的亞洲國家當中,於2003年3月3日至4月25日約2個月疫情攀升期間,亞股累計下跌約7.7% ,其中香港、中國跌幅超過一成。金融、原物料、工業及非必需消費類股跌幅較大,而醫療保健、公用事業及必需消費表現較抗跌。

於2003年4月25日至6月25日的疫情降溫期間,亞股反彈約19.9% ,其中泰國、印尼、南韓、中國彈幅均超過24%;相較之下,馬來西亞、香港反彈幅度較小。就類股表現而言,能源、科技、原物料、非必需消費反彈幅度較明顯;而公用事業、醫療保健、工業反彈幅相對較小。

2003年SARS爆發期間S&P500指數表現

Source : FactSet,MSCI,JPM

富邦證券表示,本次新型冠狀病毒疫情確診病例絕大多數集中於中國,投資上短線宜避開中國地區營收曝險較高的企業,或可能受到疫情衝擊的航空、運輸、飯店、遊樂園等產業類股,並留意需求可能逆勢增加的電商、貨運、影音多媒體及線上遊戲類股。此外,投資人應提高風險意識,適量配置投資等級固定收益商品或黃金等,以增加投資組合抗震能力。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode