臺灣Open Banking 近況發展

API

,

TSP

,

Open Banking

,

金融科技

,

新創

API

,

TSP

,

Open Banking

,

金融科技

,

新創

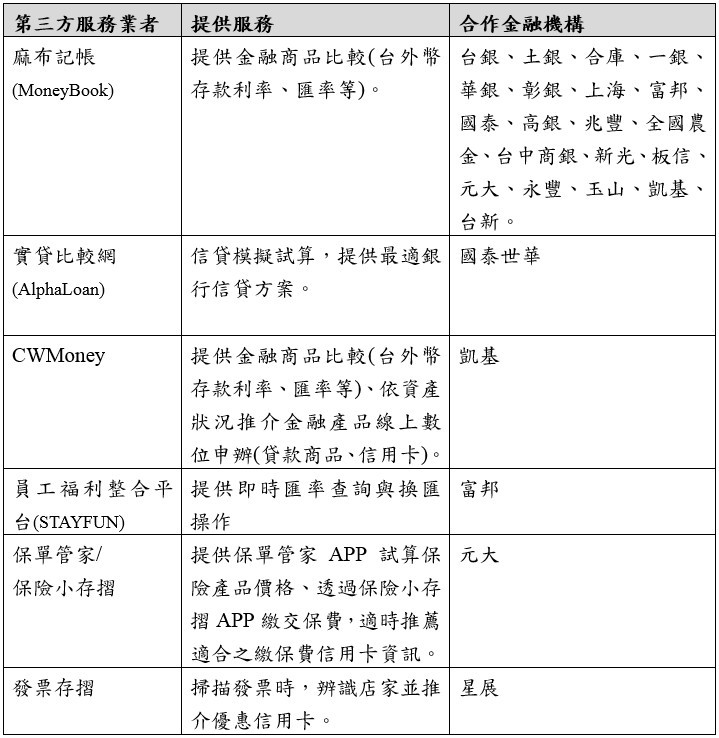

在2019.10.16台灣「財金資訊股份有限公司」打造的金融開放API平臺正式宣布啟用,第一批上架API的銀行有23家,而參與的第三方服務業者(TSP)則有6家,而提供的服務分別是:

以TSP業者而言,麻布記帳所串聯銀行家數最多,也是第一階段中大家最關注業者。而這個階段開放的比較偏向是銀行資訊的直接串接,因此其實對於原本的TSP業者或是用戶而言,是無法感受到太大的差異性,當然這絕對不是Open Banking 既有局限性,這是因為臺灣Open Banking採取三階段開放措施

第一階段:公開資料查詢。譬如比價網之類的第三方平台,可透過API串接各銀行的商品資訊,像是定存利率、貨幣匯率、房貸利率等,民眾可直接在網站中,比較各銀行的利率。

第二階段:消費者資料查詢。包含帳戶開戶與附屬業務申請、信用卡及附屬業務申請、消費者個人資料查詢等。用戶可以將個人資料打包帶走,例如在A銀行填寫過的個人金融資料,可以直接拿去申請B銀行的戶頭,不必重複填寫資料。

第三階段:交易面資訊。包含貸款清償、扣帳授權等。用戶可以透過第三方業者的App,直接連結帳戶扣款、消費支付,以及整合不同帳戶的資金。

接下來的挑戰

在2020年Open Banking後續要推動的第二、第三階段,因為涉及消費者個資,需考量事項較為複雜,包括TSP業者管理方式、客戶權益保障、爭議處理、損害賠償機制、資訊安全標準等。

第一階段中TSP要遵循的規範有兩大項。一是銀行公會制定的銀行與TSP業者合作的自律規範,二是財金公司訂定的Open API技術標準規格書、業務安全控管作業規範。

因為第一階段不涉及個資,所以,第一階段的自律規範中,所以僅有簡要的爭議處理方式。不過,到了第二、第三階段,因涉及消費者個資,考慮到一旦發生了嚴重外洩事件,有一套對應處理機制就相當重要,所以,接下來的自律規範版本,需要提出更細緻的作法,包括爭議處理機制在內。

銀行公會研擬的資訊安全控管、自律規範與法令遵循相關建議事項的配套措施,以及財金公司擬定的開放API技術與資安標準,都已呈報給金管會。至於銀行與TSP業者之間的責任歸屬該如何劃分,以及如何管理介接API的TSP業者,都是尚待釐清的問題。

問題1:責任歸屬

銀行與 TSP 業者的權責分配,萬一發生消費糾紛,金管會目前比較傾向,由於銀行主動與 TSP 結盟,因此發生糾紛時,第一時間找銀行先補償消費者,再由銀行與 TSP 討論責任歸屬。

譬如說萬一發生個資外洩、轉帳爭議時,由於TSP業者不碰錢,而是據消費者的授權來下一個指示,轉帳金流部份由銀行執行,所以若是爭議與錢有關,就由銀行處理,銀行再去事後追究責任,若已賠付出去的部份,再找TSP業者來釐清責任,但若是個資外洩,不涉及錢的補償,還是會由TSP業者負責。

問題2:TSP業者的管理

由於對於資安的高度要求,TSP業者要符合什麼管理門檻?目前還沒有一定定論。對TSP業者採取越高的要求,可能會變成了一種進入門檻,甚至只有大型業者才有能力和資本符合,無形拒絕了更多金融科技創新的可能性,因為資源不足的小型TSP連參與的機會都沒有。多家銀行主管則建議,可考慮採取分級管理,而不是一套標準全部適用,例如針對不同的TSP角色或Open API的風險高低程度,訂定不同的管理規範,才能兼顧資安和創新。

未來發展

以台灣目前的相關規範來看,整體Open Banking發展,銀行業者的態度會是相當關鍵的一環,畢竟要不要與新創業者合作,決定權還是在銀行身上。所以接下來想參與的TSP業者還是需要有與銀行雙贏的模式,這個就很考驗各個業者的創新能力了。

本文載自FinTech Entrepreneur 馬克解讀金融科技,原文在此

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode