記帳老是半途而廢?達人教你1招解決

記帳

,

收支

,

柴鼠兄弟

記帳

,

收支

,

柴鼠兄弟

撰文/柴鼠兄弟

記帳究竟是為了什麼?

把事情記錄下來,有兩個原因:一是人腦有其極限,二是為了方便管理。

現在,要你回想前天午餐花了多少錢,並說出精準的數字,沒有記帳的人應該很難回答,因為我們大腦每天要記的事情太多、太雜。許多心理學的研究指出,不重要、重複且瑣碎的項目只會進入大腦的「短期記憶」,如果沒有刻意複誦或者到相互關聯將之寫入「長期記憶」,很快的時間便會消失,就像我們報手機號碼時不會一次念完10 碼,而是會習慣4 碼3 碼3 地說,目的是讓對方好記。

結帳金額也許在你付完錢的30 秒內,片段記憶很快被大腦清空,準備應付下一個片段記憶,鼠稱它為「瑣碎占用」。記帳就是在短期記憶被大腦刪除前,搶先一步將資訊具體化、脈絡化的過程,而這些逐條記載的消費資訊,都是為了方便最後的管理和分析,藉以檢討收支的流向,也就是記帳最原始的目的。

把利弊放在天秤的兩端,我們一方面希望透過記帳分析金流,以有效管理收支、達到財務目標,但生物本能又讓我們無法花費太多時間和腦力「記得要記錄」,不論天秤向哪一端傾斜,都代表另一側的犧牲,要不乾脆都不記了,要不就是靠意志力,然後撐一陣子就放棄了。

鼠漸漸發現,在這極端的兩邊來回,不斷循環似乎永遠不會有結果,平衡才是終點,關鍵在適度妥協,也就是必須放寬標準。如果鎖碎是記帳失敗的關鍵痛點,那就思考「如何化零為整?」從降低痛感出發,降低瑣碎占用與遺忘壓力的影響,減少意志力的耗損,於是設計出「滿月記帳法」,讓我記帳再也不會失敗。

一個月記一次就好

鼠發現,多數上班族收入的週期是一個月(吃土的週期也是一個月),而多數的帳單包含信用卡、房租、水電瓦斯都是月繳,即便是定期定額的基金或分期定存,也多是每個月扣款。如果這些「大筆收支」每個月都來一次,怎不乾脆搭週期的順風車,每個月整合在同一天一次記錄,省去每天逐筆輸入的困擾,這便是「滿月記帳」的主要概念。

除了時間濃縮,紀錄項目也得「抓大放小」,因為我們很常花一堆時間記了每天幾十塊的消費,其實都抵不過週末一次買3C、買鞋、買包、吃大餐的花費。所以太細瑣的項目在滿月記帳法裡,都是乾脆不記或化零為整「大概記」就好,把重點放在當月大筆的非計畫性支出的紀錄,且詳列原因和理由,以便未來仔細檢討當時情境與是否真的需要。

從大錢著手的好處是立竿見影、快速有效,比起節省那些分散在每日生活的小錢,大熱天連杯清涼飲料都不准自己喝,結果省一樣的錢,剝奪感和煎熬度卻會放大好幾倍。

不過多少錢叫大、多少錢算小,就得看每個人對細瑣的接受程度。完全沒有記帳習慣的人,剛開始可以從大額開始練習,例如單筆5,000 元以上才記,不到5,000 元就放生,習慣之後再練習下降到3,000、2,000、1,000 元⋯⋯隨著數字越小,能記錄的項目就跟著越多了,但也不需要詳細到午餐買一瓶養樂多也記,因為這種日常流水帳對收支檢討,不但沒有明顯幫助,還會增加不少時間負擔。

現在行動支付已經非常普及,在便利商店和速食店都可以用手機刷卡結帳,如果集中用信用卡支付,等於是讓銀行幫我們記流水帳,每個月信用卡帳單的消費細目都很清楚,也方便整理和歸納。

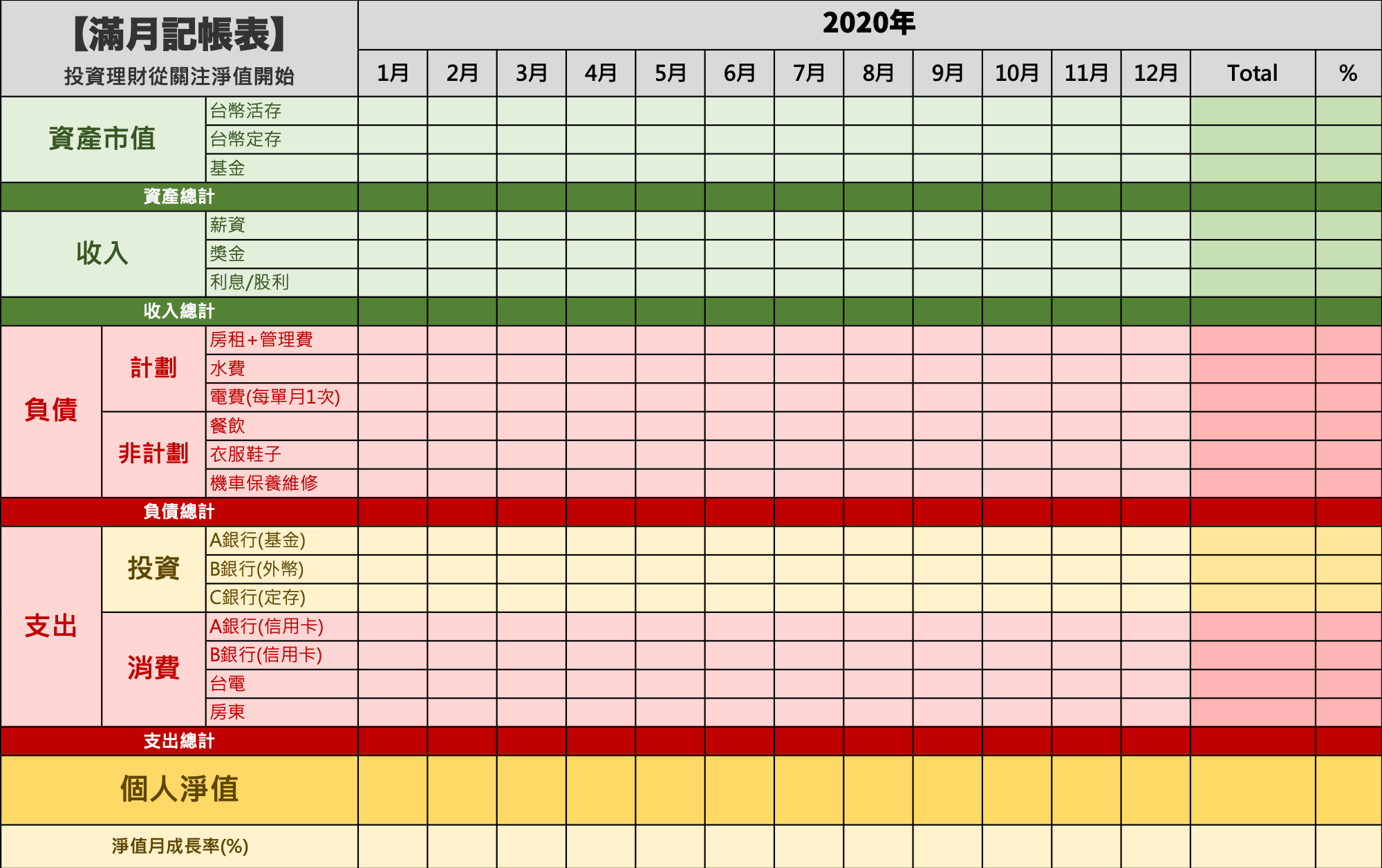

(見圖表2-5)

圖表2-5 滿月記帳表

滿月記帳表主要分三大區塊,用紅綠燈的概念標示:綠色是資產和收入,代表安全通行,紅色是負債和支出項目,代表要小心控制。黃色介於兩者之間,代表會轉變成資產的負債(例如投資)。

透過一年一頁、一月一欄的Excel 表格,不需要複雜難懂的公式或函數,只有簡單的加減乘除,就能輕鬆在每月記帳日紀錄大筆收支,追蹤自己的資產、負債變化,瞭解自己的淨值,在忙碌生活和記帳壓力之間,找到平衡點,把時間用來思考資產配置和理財目標的檢視,而不是花在徒具形式,卻沒有實質幫助的逐筆細帳上。

本文轉載自《跟著柴鼠學FQ,做自己的提款機》,購書連結點此。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode