理財的終極目標:2/3收入用在投資,前提是你得先擁3桶金

儲蓄

,

投資

,

定存

儲蓄

,

投資

,

定存

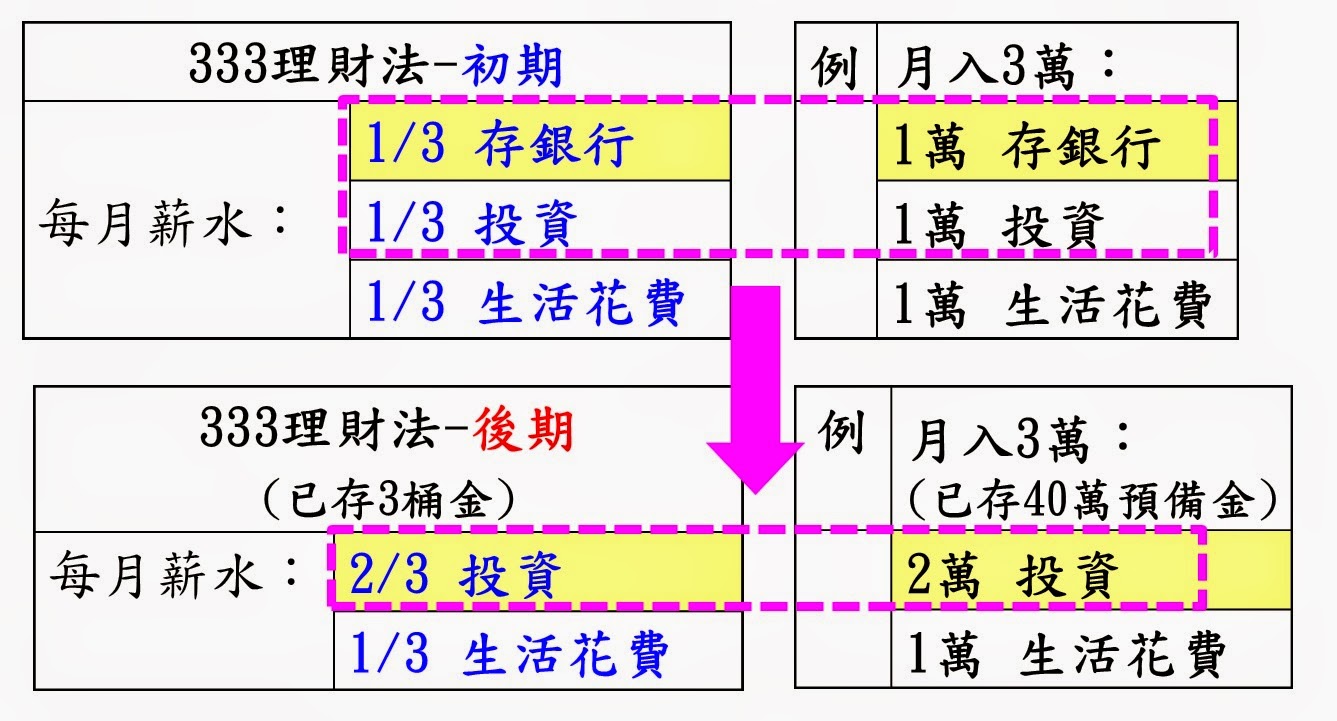

我們本系列的文章,一開始講的333理財法有提到,拿到任何一筆錢,都應該分別放在3種項目:

1.儲蓄:存銀行,存滿3桶預備金。

2.投資:股票為主,指數化投資。

這講的是初期,剛剛開始理財的階段。如果你執行了一段時間(比如一年)後,很有可能已經存滿第一個項目的3桶預備金。

或者你本來已經有存款,看到我文章的此時此刻,戶頭就已經有40萬以上的存款,那你暫時不必再儲蓄了。可以進入下一個階段:333理財法的後期。

已經存滿40萬(以上)的定存,且短期(5年內)沒有計劃消費,所以他的儲蓄目標只有2個:自己保險預備金+緊急生活費。

既然已經存了足夠的2桶金,下個月開始,他的薪水就不必再支出1/3去儲蓄。

那麼,省下來的1/3收入,應該用在哪兒呢?

拿來增加花費? 還是增加投資?

把花費從1萬拉高到2萬?你當然可以這麼做。但我不會,我也不建議任何人這麼做。

為什麼呢?

假如你花了一年的時間,確實執行了分成3等分的計劃,你就能持續用1/3收入當生活費,繼續過下個一年。

花費應該控制在1/3,不應增加。

要增加的不是花出去的錢,而是留下來的錢

因為我們333理財法的初衷:儲蓄+投資,是用來做未來的準備,比如:可能的醫療支出;可能的應急資金;還有必定會遇到的退休生活(只要你活超過65歲,就必定要面臨不再工作,卻需要花費的退休生活)。

所以,省下來的1/3收入,應該放在投資,因為投資的長期效益比儲蓄要好很多。

比如,定存一年利息 1.37% (以台灣銀行為例);指數化長期(10年以上)投資台股,平均年化報酬率可達8%。

要強調一點:投資報酬率平均8%,不等於每一年都剛剛好8%。

有的年度10%、15%,有的年度5%、 3%,甚至偶爾是負報酬的 -10%、 -30%,但10幾年下來,總平均是8%。

就像我們說,某棒球打擊者,10年來平均打擊率3成,也不代表他每一年打擊率都剛剛好3成。

是有的年度3成5、3成3、2成7、2成8,平均起來3成。

之前不投資你錯過多少?這篇文章,有部分網友對「平均報酬率」會錯意,在此釐清。

333理財法後期:儲蓄足夠,投資增加

綜合上述,我們舉個例子,如下表所示

這是我們理財的終極目標:2/3收入用在投資。

但要記得最重要的一點:先存滿你的3桶金,然後才能進入這個階段。

絕對不能還沒有足夠的儲蓄(比如1人40萬),就貿然把生活花費以外的錢都拿來投資,這必定會危害你的長期投資計劃。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode