新興市場債反彈鳴槍起跑 瞄準美元債獲利機會

基金

,

新興市場債

,

安本標準

基金

,

新興市場債

,

安本標準

4月初至今,跌深的股債市上演一波大反彈,美股、投資等級債均回到原先新型冠狀病毒疫情的起跌點,那斯達克指數更創下新高,然而新興市場債卻是直到5月下旬才開始出現明顯反彈,離起跌點尚有15~20%的空間。

許多投資人疑惑,為何新興市場債跌幅也深,反彈卻較慢? 安本標準投信基金經理傅肇弘表示,可以從2個角度來說明。首先,此次並非僅是疫情造成的基本面因素,更是缺乏流動性引發的恐慌性下跌,所有債市都面臨相當的修正。

再來,大跌後的反彈強度則視基本面與信心恢復程度而定。沒有倒債、違約問題的公債率先反彈,然後是高評級投資等級債,接下來則是受惠美國聯準會放寬購債範圍的墮落天使(即BB評級的高收益債)。

隨著成熟國家解封 新興市場基本面也開始改善

傅肇弘提到,相較之下,新興市場債較無利多因素加持,一來美元計價的新興市場債並不在聯準會購債的券種中,缺乏政府資金挹注,反彈的速度較慢,也由於無購債資金的支持,投資人對新興市場債的信心相對弱,只能仰賴擴散效應,即所有風險性資產都出現反彈後,投資人被相對價值較誘人的新興市場債吸引,資金回流後價格才能反彈,受惠情況較慢出現。

二來,新興市場多數為原物料出口國,需仰賴中國、美國和歐盟,在疫情嚴峻封城時期,基本面自然轉弱。不過,中國解封後,新興市場債逐漸回溫,隨著美、歐逐步解封,工業生產恢復,原物料消耗增加,帶動原物料價格上漲,新興大國的財政也才會跟著好轉。

此外,成熟國已經漸漸擺脫新型冠狀病毒疫情的陰霾,儘管新興市場國家如:巴西、印度等疫情尚未趨緩,但新興國家的優勢在於人口紅利,只要改善醫療物資缺乏以及嚴加管控疫情,就長期來看無需過度擔憂疫情的影響。

落後補漲 進場正是時候

傅肇弘認為,若拉長時間軸可以發現,新興市場債每幾年就會出現一波大修正,主因是新興市場債與美元常呈反向走勢。例如:1997年亞洲金融風暴前、2000年科技泡沫後、2008年之前由金磚四國所帶動的原物料多頭,以及2009年~2013年初美國聯準會前次量化寬鬆期間,美元均相對弱勢,新興市場股、債則均有一波榮景。

此波疫情,美國量化寬鬆的規模在短時間內突破4兆美元,新興市場各國的政策規模遠不及聯準會,最終會導致美元偏弱。再者,以債券來說,除非違約率攀升到相當高的情況,否則長期含息的總報酬走勢終會震盪向上。

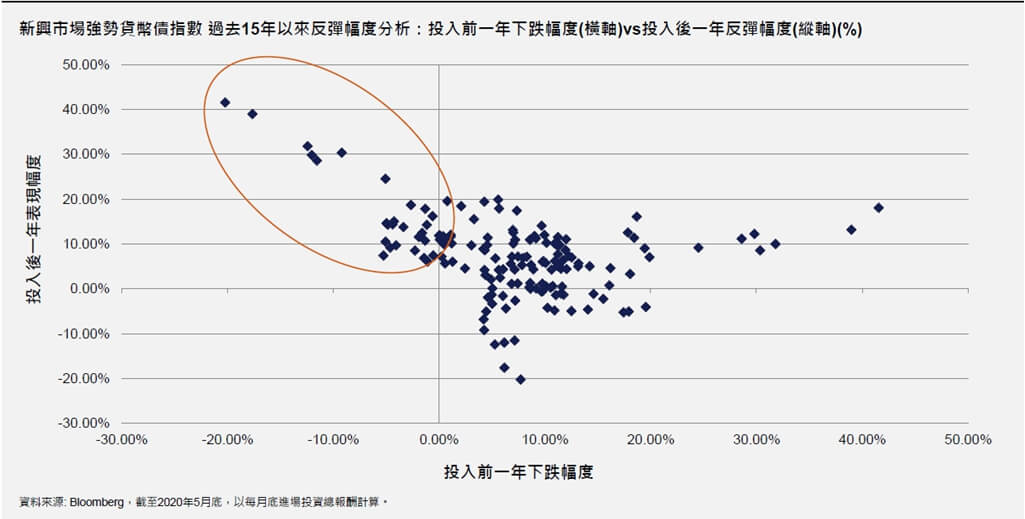

目前新興市場債的殖利率約有8~9%,投資1至2年也有機會回到起跌點的價格水位,因此現在仍是買進強勢貨幣新興債基金的好時機。過去歷史經驗也顯示,前一年新興市場債只要大跌超過10%,後一年都會出現反彈行情。

傅肇弘建議,空手或想要加碼的投資人不妨挑選美元計價新興市場債券,掌握反彈的獲利契機。

危機就是轉機,歷史經驗顯示新興市場債跌幅越深,反彈幅度也越高

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!