哪種投資能抵禦通貨膨脹的風險?專家用數字告訴你有這些

通貨膨脹

,

黃金

,

石油

,

美元

通貨膨脹

,

黃金

,

石油

,

美元

自3月新冠疫情大幅爆發之後,美國聯準會與國會共同為美國經濟注入了超過2兆美元的資金,令市場有越來越多專業機構警示美元走弱的風險,甚至讓美元的儲備貨幣地位受到質疑。

其實美元貶值只是美國大量印鈔票衍生的風險之一,就長期資產配置規劃的角度而言,大量印鈔是否會進一步造成通貨膨脹的風險,是比美元貶值更加值得思考的風險,畢竟,跟失業率相比,防止通貨膨脹大幅惡化才是央行政策操作的首要之務,這代表著,如果通膨威脅再次降臨,那麼即使在經濟仍然疲弱、失業率高企的狀況之下,央行可能被迫再重啟升息,對於目前極度仰賴低利與寬鬆貨幣創造的股票與債券榮景,無異是一個重要的市場結構性重大改變,因此這樣的風險不可不防。

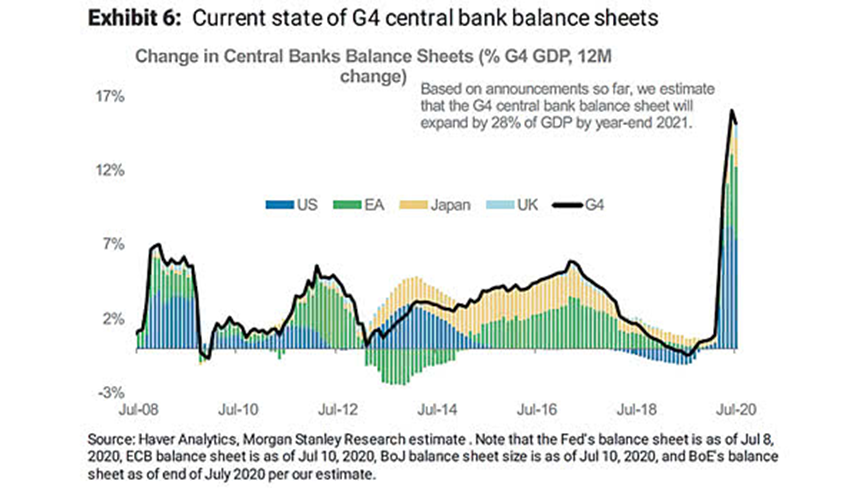

對於這個問題,或許我們可以從下面兩個角度來進行思考,首先,低利與寬鬆的貨幣在理論上是滋養通貨膨脹的良好環境,但是從過去十年的經驗來看,美國、歐洲、日本與英國持續擴大央行的資產負債表(見下圖)並維持相對低利的環境,但通貨膨脹基本上仍然保持溫和,並未出現過熱的狀況。

當然,對投資而言,過去沒發生,不代表未來不會發生,因此,我們在進行長期資產配置規劃時必須把這樣的可能性納入考量,那麼接下來的問題是,哪種投資能夠最好地抵禦通貨膨脹的風險?觀察資產收益與通貨膨脹率之間的相關性是可以協助我們弄清楚這個問題的好方法。

相關性的想法很簡單,當資產的收益追踪通貨膨脹的過程越緊密,該資產就越能起到對沖作用,也就越能抵禦通貨膨脹風險。具體而言,資產與通貨膨脹的相關係數越接近1,則提供的保護就越好。在頻譜的另一端,相關係數在0到負1之間,表示資產收益率傾向於朝相反的通脹方向移動。

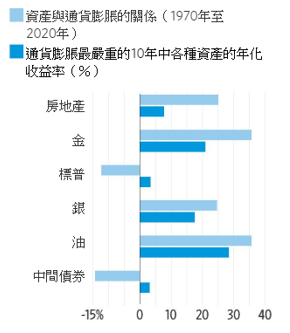

查看過去50年中各種資產的回報並檢查它們與通貨膨脹率的相關性(參考下圖),可以發現與通貨膨脹最相關的資產是金屬、房地產和原物料。黃金和石油的相關係數最高,為0.35,白銀和房地產的相關係數為0.25。標準普爾500指數和債券的收益率相關性分別為負0.12和負0.14。這意味著,當通貨膨脹上升時,股票和債券的收益往往會下降。因此,通貨膨脹對於價格已經高企的股票市場或債券市場,確實是需要留意的風險。

那麼,在最極端的通貨膨脹時期,各主要資產的表現如何?回顧過去半個世紀,通貨膨脹率最高的10年中(1970、73、74、75、77、78、79、80、81、90),各種資產類別的平均收益。這些年的年平均通貨膨脹率是10%。石油的年平均回報率為28.4%,黃金為20.9%,白銀為17.5%,房地產為7.7%。在這10年中,標準普爾500指數的平均年收益率為3.4%,債券的平均收益率為3.1%。

結論

未來是否會出現高通脹尚待觀察,但是隨著更多的財政刺激措施即將到來,且股票與債券受低利率的推升已到歷史高點,這樣的風險不可不預防,從過去50年的經驗來看答案很明顯:石油,房地產和貴金屬在高通膨時代的績效表現比股票和債券等證券好得多。

本文轉載自價值淘金術,原文點此

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!