Vannie 49 歲退休!靠著 4% 法則進化版,退休金到老花不完!

早退族

,

退休金

,

4%法則

,

債券ETF

,

台股

早退族

,

退休金

,

4%法則

,

債券ETF

,

台股

提早退休當個閒雲野鶴,是許多上班族的心願,但你真的敢瀟灑離開職場嗎?身為早退過來人的 Vannie 提醒,除了財務規劃,更要好好打理生活,才不會讓自己比上班時更不快樂。

提早退休對 Vannie 來說,是件意料之外的事。在金融業待了 26 年的她,事業曾經風風火火,收入與職位都令人稱羨,但就在 49 歲時,原本以為距離退休還相當遙遠的年紀,她轉身揮別了任職多年的公司,當時她甚至沒有考慮存款是否足夠退休花用。

「公司不賺錢,氣氛越來越不對勁,我的薪資高、年資長,占了不少人事成本,處境非常尷尬,再加上工作也不如以往順利……有一天,終於覺得再也撐不下去了。」Vannie 回憶退休前所面臨的瓶頸,那時的她一心只想離開,卻不知道下一步該做什麼,甚至認為逃避職場有點可恥。

剛退休那段時間,Vannie 成了無所事事的閒人,她不但不快樂,反而比上班時更加憂鬱。每當外人問起退休的原因,她總有一股莫名的壓力,還一度擔心孩子會認為自己是個沒用的母親。

- 錢雜誌 APP 上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

從學習找回生活重心,第二人生比過去更精彩

除了生活沒重心,也因為退休得早,Vannie 害怕自己「活得太久卻沒錢可花」,開始對金錢產生焦慮,決心整頓自己的財務。

「退休以前我只知道買基金,賺 10% 就停利,或是把錢放在定存,也因為工作關係買了很多保險商品,但對股票、ETF 幾乎一竅不通,好在過去有做到分散投資,股災之前也陸續出清了一些『金酸莓基金』,整體算下來沒什麼虧損。不過醫療越來越發達,我擔心萬一真的活到 100 歲,但錢不夠用怎麼辦?」Vannie 緩緩地說道。

於是,退休後的 Vannie 開始大量閱讀財經書籍和網路上的理財文章,把「管理退休金」當成一門功課。另外,因為想讓自己有正事可做,以免閒得發慌,Vannie 開啟她「發願」已久的部落客人生,利用架站平台建立網站,將平時研究投資理財的心得與退休經驗撰寫成網誌,漸漸累積了不少讀者,甚至經常有粉絲私訊商談關於退休的種種困擾。

Vannie 相當謙虛地說,自己和網路上知名的財經部落客比起來,根本是「幼幼班」等級的素人,但她不論寫文章或是經營網站,都如工作般認真,除了透過搜尋關鍵字了解讀者喜歡的題材是什麼,甚至還自學 SEO(Search Engine Optimization,搜尋引擎優化),讓文章的能見度提高。

「我發現保持『類上班』的步調,焦慮感反而降低了,我現在固定週一到週三寫文章,週四、週五外出參加活動,週六、週日陪家人,另外還要安排時間學習日語,有時候甚至比我先生還要忙。」為了督促自己,Vannie 即使退休,仍每週擬定待辦事項,前 2 年她陸續通過日語 N3~N1 的檢定考試,還考取了英、日語導遊和外語領隊證照,生活變得比退休前更多彩多姿。

推薦閱讀:工作 40 年,能退休了嗎?用 3 個「計算機」算出退休金缺口!

用 4% 法則養大退休金,斷捨離才能活得安心

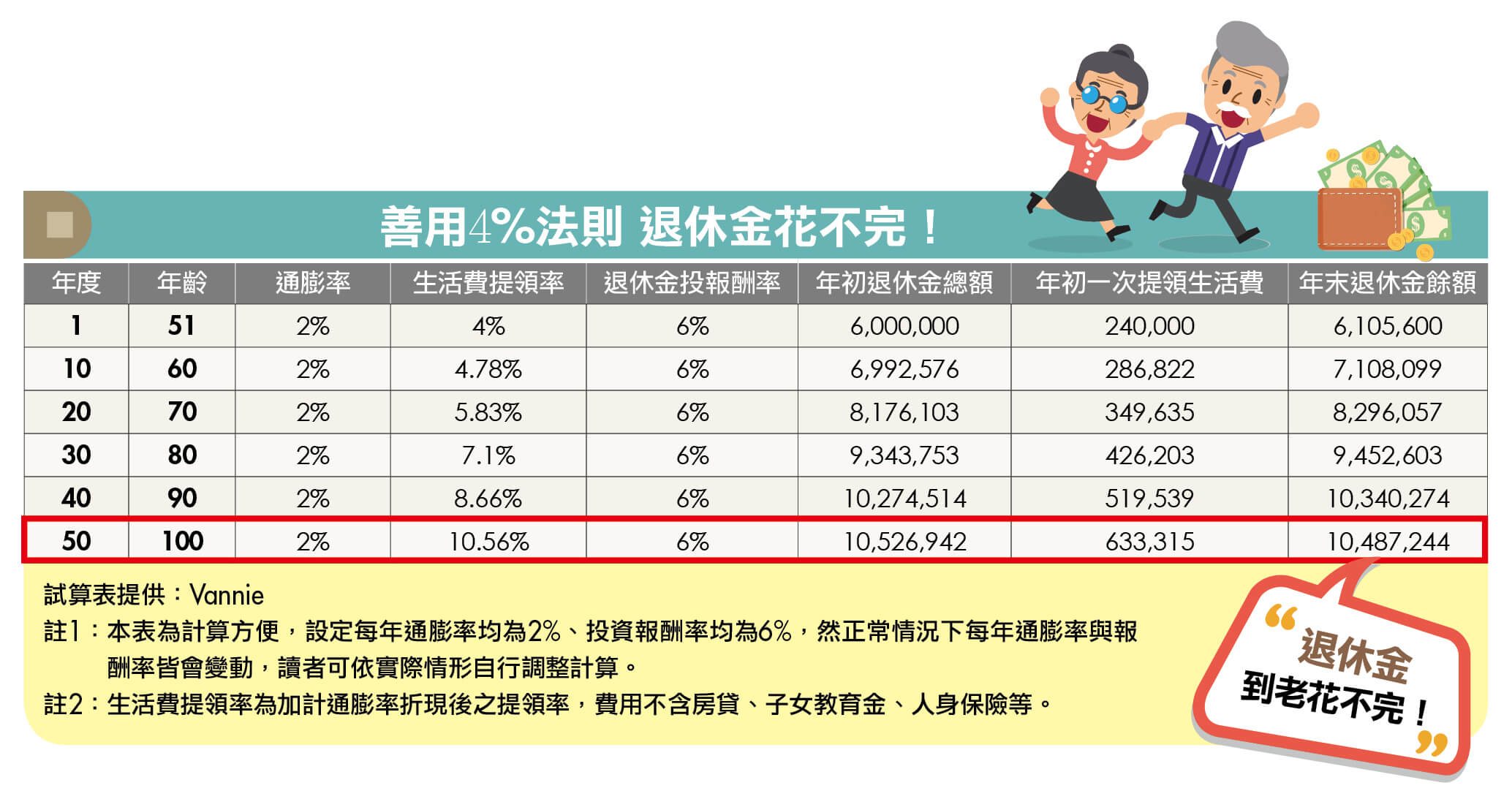

為了找出退休金的安全水位,Vannie 利用國外知名的「4%法則」來推算。考量自己沒揹房貸,物慾也不算高,她直接參考主計處統計的國人平均每月消費,依最高標金額(台北市 28,550 元)取整數 3 萬元,得出自己活到 100 歲需要的支出總額,再扣掉勞保、勞退可領金額的折現值,假設每年投資報酬率有 6%,通膨率為 2%,她只需要 820 萬元左右就能安心退休,而且就算真的長命百歲,臨走前還會剩下 1,400 多萬元的資產,退休金到死都花不完。

不過,月花 3 萬元只是一個理想值,Vannie 還是擔心老後身體出現病痛,醫療費用會增加,又或是人生最後階段想住得舒服點,可能和先生一起搬到養生村,那麼,每月 3 萬元想必就不夠了。

為此,Vannie 暫時把 4% 法則縮水成 3% 法則,每年只提領退休金的 3% 做為生活費,結果退休 2 年多,她的資產不但沒減少,還小幅增加。Vannie 坦言,過去自己也會去做臉、買名牌包、偶爾當當貴婦,但退休後,她不只戒掉購物癮,以前習慣用計程車代步的她,現在也只搭捷運、公車,連出國旅遊都暫時省了,因此她退休後的消費大約僅有退休前的 6 成。

「節省對於想要提早退休的人來說,是一個太重要的習慣。當習慣養成之後,會發現斷捨離的境界很美好!」Vannie 說,她並不羨慕其他退休的朋友三天兩頭往國外跑,也沒有環遊世界的夢想,因為對她來說,退休後活得「安心」最重要,而且台灣就有很多美景可以探索,旅行也不見得非得花大錢,有很多方式可以玩得開心又充實。

推薦閱讀:「退休」就能做自己想做的事、享受人生?沒提前做好8關鍵,當心通膨、長壽風險、憂鬱症找上門…

偏好佛系理財法,投資單純 生活不呆板

Vannie 打理退休金的另一個重點,就是資產配置,最初她設定的目標為「股 6 債 4」,也就是股票投資占總投資金額的 60%,債券占 40%,但由於前 2 年股市一直處於高點,今年又遭逢股災,讓 Vannie 對市場抱持著保守看法,不敢太過積極地操作,不過,此刻她仍是朝著目標緩步前進。

目前 Vannie 的股票配置約占 35%,標的包含台股的個股與 ETF,其餘 65%資產則放在債券型商品與現金(含定存與活存)。她規劃慢慢將較多部位轉進台股 ETF,而債券預計以公債、投資等級債、全球型債券基金來配置,也考慮再加上台股中的債券 ETF。

為何不偏好個股投資?Vannie 認為,個股風險還是相對較高,即便投資的是績優公司,萬一將來產業生態改變,仍有可能造成虧損,而 ETF 相對穩當,又不需要盯盤或研究報表,最適合只想傻傻投資,不想成天提心吊膽的人。

「我非常認同施昇輝老師的佛系理財法,人退休了,就該單純,不要把投資搞得太過複雜,才有餘裕去做喜歡的事情,也才能有真正樂活的退休人生。」Vannie 這麼說道。

談到給早退族的建議,Vannie說,首先必須準備足夠的退休金,其次,因為人生還很長,一定得多安排些活動,別讓自己窩在家裡,尤其50多歲面臨更年期,要是生活太空白,沮喪感會加劇。萬一不知道該做什麼,建議搜尋「104高年級」平台,上面有非常多活動可以參與。

「另外,千萬別讓自己成為另一半的負擔。」Vannie 強調,若把太多重心放在伴侶或家人身上,可能會造成對方的壓力,保有一定的獨立性,才能維持良好的互動關係。

推薦閱讀:怎麼做才能提早退休?把握2關鍵因素,滾錢速度比放定存多3倍!專家:把握1件事能事半功倍!

本文精采內容來自2020年9月號《Money錢》,文中受訪者的情況或許有變,但提供的觀點、建議仍具參考性。

掌握最新投資理財資訊且,請鎖定 2022年8月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode