普通股票只能普通賺,用特別股、「定存股」賺更多!每年 5% 以上報酬,退休金不用愁

定存股

,

特別股

,

退休金

,

定存

定存股

,

特別股

,

退休金

,

定存

在低利浪潮下,將錢放銀行定存恐吃老本;反之,若能善用工具、增加資金收益,不僅可大幅降低退休金準備,甚至有可能讓錢多到用不完。

年長者工作了一輩子,具備許多理財上優勢,例如擁有較多資金、生活歷練較豐富、容易理解各種道理、偏好有穩定收益的商品、情緒管理比較好等。了解這些優勢,對退休後的理財規劃,很有幫助。

反之,年長者也有理財上的劣勢,例如,有些人長期對股市充滿偏見,而且想法不容易改變;危機意識很強,只願意把錢存銀行,對股市沒有信心;沒有找到正確的投資方法,老是用技術分析那一套;想等指數很低、很低的時候才進場,卻一直找不到機會;不懂個股,對基本面的研究能力較弱。所幸這些都不是大問題,只要稍加引導就可以!

增加退休金收益 樂享第 2 人生

據統計,65 歲退休後,大約還有 15.9 年要過。時光漫長,到底要準備多少退休金才夠呢?首先要考慮下列幾個因素,包括退休生活型態是鄉村型還是都會型;是獨身還是有配偶;每個月有進帳(勞保年金、公保年金、國民年金等),還是沒有穩定的現金流,因為不論是生活模式或人數等,都會影響退休後的生活開銷。

當然,如果每月能有穩定的現金流,像源頭活水,退休金準備自然可以輕鬆很多,但每個人所能領取的月退也有不少差異,例如國民年金數額不多,再加上物價上漲使金錢購買力降低,醫療費用隨著年紀增加等,可見要考量的因素眾多。

假設不考慮個別的差異,以每年 50 萬元的生活開銷來試算,退休後大約需要 800 萬元(50 萬元×15.9 年=795 萬元)。需要這麼多錢,難怪大家都會有「把退休金顧好」、「退休金不可以動用」的危機意識。甚至有些收入較低的人會認為,這是無法達到的天文數字。

不過,上述的試算是以退休金沒有任何收益、坐吃山空為前提。如果你可以讓資金有「收益」,就可以大幅降低退休金準備,甚至有越來越多的錢、多到用不完。例如資金收益率 5%,1,000 萬元的退休金就可以產生 50 萬元的收益,讓生活無虞。

善用定存股、特別股 打造穩健收益

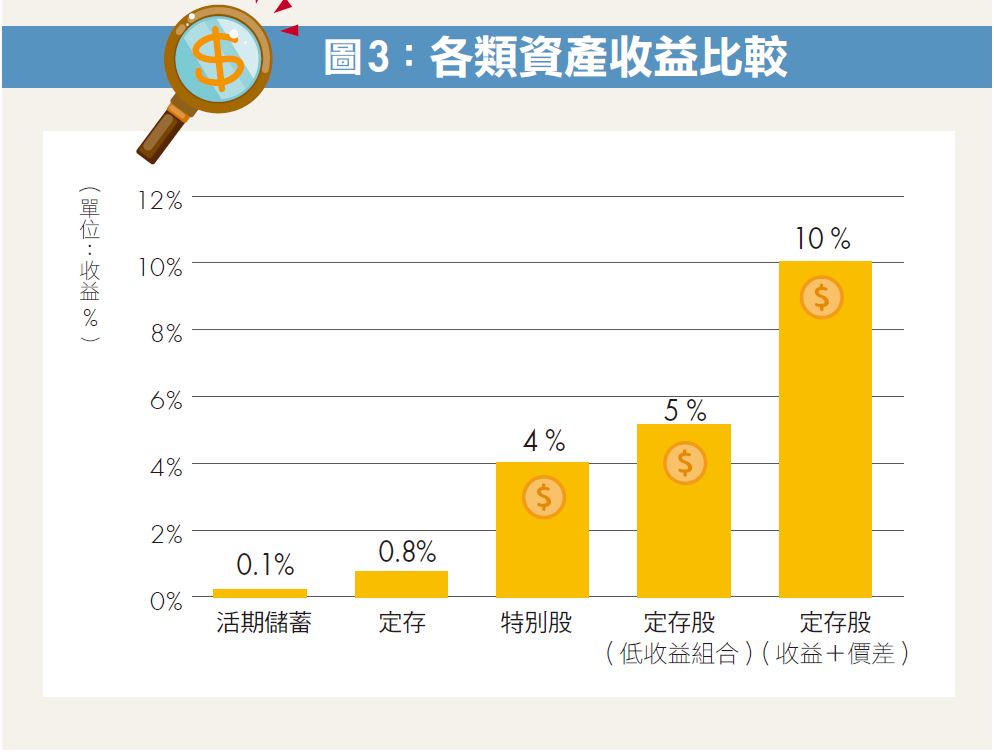

退休金放定存,收益僅 0.8%,它的概念就是 100 萬元存 1 年,利息只有 0.8 萬元,收益實在很差。假設退休金有 1,000 萬元,1 年利息 8 萬元,只夠用 2 個月,剩下的日子只能吃老本!

不放定存,還有其他工具嗎?我認為買特別股、定存股的收益率會比較高(如圖 3),在這超低利率時代,退休族不妨參考。

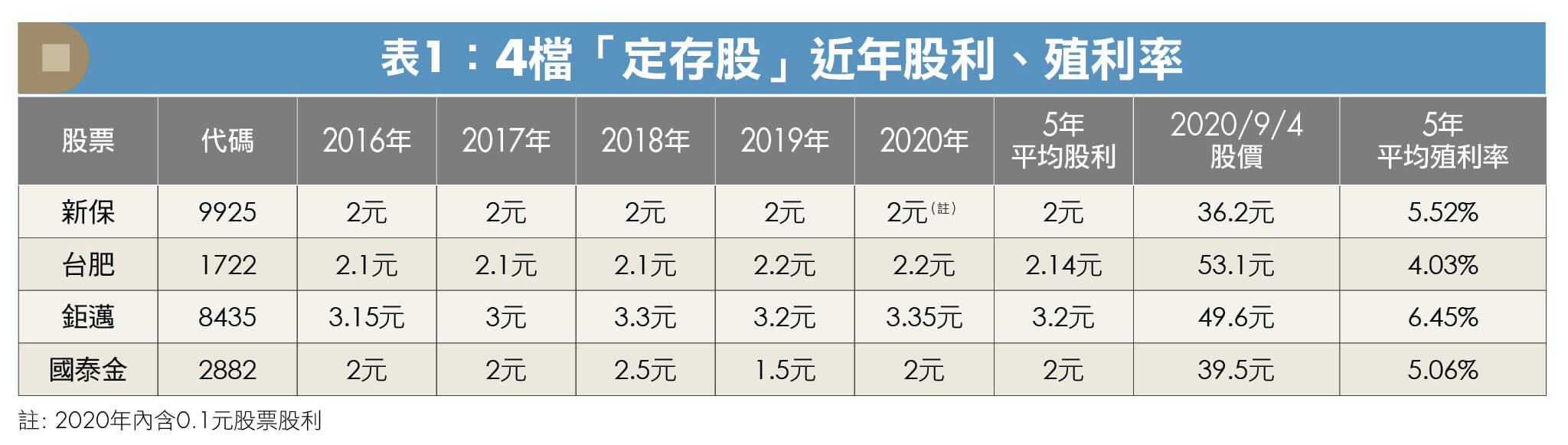

本文所謂的「定存股」,是指每年「股利穩定」的股票。表 1 提供 4 檔穩健收益的個股,供大家參考。較佳的買進時機是殖利率 5% 以上,有 3 檔標的符合,1 檔可再等待。

台灣股票市場有不少特別股,收益約 4%,是銀行定存的 5 倍!所謂特別股,就是發行條件和普通股不同、很特別,例如承諾未來每年會按發行價格,提供固定比率的股利(例如 4%)。最近,新光金發行乙種特別股,我整理 1 則讀者的來信如下,應有助於釐清觀念。

讀者問 :

請問新光金普通股才 8.4 元,最近增資發行乙種特別股,為何每股定價 45 元?值得認購嗎?將來會上市買賣嗎?

回答 :

發行特別股類似發行債券,可提供投資人固定比率的股利(4%),按每股發行價計算,定價和普通股股價無關,這次定價每股 45 元,是否值得認購就看個人的想法,如果你滿意 4% 的報酬率就值得買,不滿意就不買。以各大壽險公司來說,它們的資金充沛,故 4% 的收益可算是好商品。

在資產負債表上,特別股為股本之一,淨值增加,而不是負債,就財務分析上,比較好看。

買賣方面,和一般股票一樣方便,也會有漲跌,但因有 4% 收益保護,跌多時會有人承接,漲多時會有人賣出,所以價格通常維持在一個區間。

第 1 次發行稱為甲種,第 2 次發行稱為乙種。原股東有認購權利,但有人不想認,有些人想買卻沒有權利,只能等上市以後再買。

慎防掉入錢坑 讓退休生活更有保障

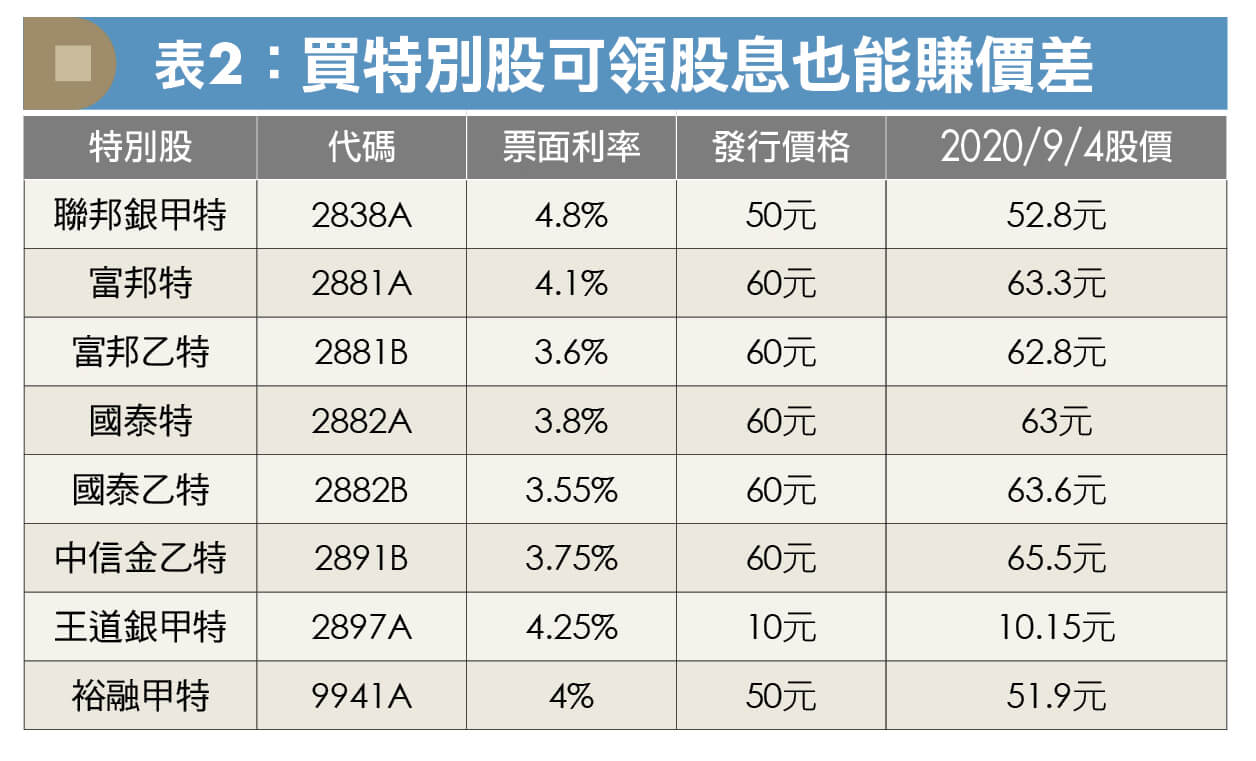

買進特別股會不會下跌、虧本,甚至變成壁紙呢?表 2 提供 8 個發行案例,到今(2020)年 9 月 4 日為止都是溢價狀態,投資人除了賺到股息,也賺到價差。

2019 年國人壽命平均是 80.9 歲,也就是說 65 歲退休後還有大約 15.9 年要過。這段時間,沒有穩定的薪水收入,難免產生危機意識,而大多數人的念頭就是「把退休金顧好」、「退休金不可以動用」,免得將來淪落街頭。

在這樣的想法之下,把錢放銀行定存是理所當然的事,就「安全面」而言,錢存銀行是萬無一失,但在「收益面」卻是拙劣的。本文介紹的「定存股」、「特別股」可以兼顧「安全」和「收益」,是較好的方案。

至於理專向你推銷的投資型保單、基金;朋友向你推銷字畫、骨董、未上市股票、直銷等,都要保守再保守。另外,子女投資事業向你伸手要資金,也要謹慎。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2020年10月號《Money錢》

( 圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode