台灣資訊系統整合商的領頭羊「敦陽科」平均殖利率高達7%

敦陽科

,

殖利率

,

5G

,

Fintech

敦陽科

,

殖利率

,

5G

,

Fintech

勳仔在之前的文章有介紹過台灣金融業信託系統的龍頭中菲電腦(文章連結),今天讓我們來看看另一檔業務性質相近,不過客戶更多,遍佈產業更廣的資訊整合系統領頭羊-敦陽科技(代號:2480)。

1.公司介紹:

敦陽科創立於1993年,並在2001年上市。公司主要經營的業務為各類資訊系統的軟硬體代理以及整體的系統建置規劃,除了取得國內外各大知名資通軟硬體的代理權之外,敦陽科也有能力對不同產業的需求開發特殊應用的軟體。

根據敦陽科官網的說明(官網連結),其主要核心業務分成三大塊。

系統整合:

系統整合業務含括伺服器系統的建置,資料備援,虛擬化,以及資料庫等等商用套裝軟體的環境建置等等。另外,敦陽科同時也提供客戶端售前的諮詢服務以及售後的維修保養服務。

資訊安全:

資訊安全的業務內容包含了防火牆,郵件過濾統,入侵防禦以及弱點掃描等等維護客戶資訊以及資訊安全的系統建置。

產業應用:

如同前面所說,敦陽科除了擁有超過20年的整體資訊系統建置的豐富經驗,不過不僅僅只是代理國內外的商品,敦陽科也跟不同產業的客戶保持長期合作關係,因應不同產業以及公部門的需求開發符合產業應用的系統。像是反洗錢系統,客戶經驗管理分析平台(CEM),血液管理資訊平台等等。

2. 產業狀況分析:

台灣系統整合商經過近幾年來的競爭跟整併,當前最具規模的除了敦陽科就屬精誠資訊跟趨勢科技,而雖然看似敦陽科還有上述兩家檯面上的競爭對手,不過因為近幾年來,科技浪潮漸漸改變許多產業的特性,而台灣近幾年也不斷加大資通系統的建置以及投資,所以雖然台灣系統整合商主要仍以內銷為主,並且系統整合這個產業仍然處於高度競爭狀況,不過因為資訊系統的整體市場隨著數位化的持續進展,以及工業4.0的轉型再加上Fintech以及資訊安全等等近期都非常火熱的話題,讓整體市場的餅是不斷擴大的。

雖然敦陽科跟精誠資訊等等領先群的整合商仍然要面對一些中小型整合系統商的殺價競爭,不過因為這些公司主要鎖定的客戶群是一些上市櫃公司以及公部門等等較知名的企業或是部門,而這類型的客戶對於系統整合商累積的技術能力以及過往的口碑,其重視程度會更甚於單純價格的考量,畢竟這些客戶群都是各行業舉足輕重的領導廠商,對於營運相關的系統穩定度以及系統安全性都是非常重視的,挑選經驗豐富並且口碑良好的廠商是優先考量,而現階段敦陽科就處於這個產業的領導位置上。

另外,照目前趨勢,未來會有越來越多製造業陸陸續續導入AI的技術,來改善生產流程以及效率,然後在加上目前剛邁入5G世代,未來爆量資訊的處理仰賴更多的雲端建設,還有純網銀世代開啟的Fintech趨勢,這些都提供未來幾年敦陽科業績的成長動力,值得投資朋友們期待看看。

3.產業護城河分析:

敦陽科已經累積了超過二十年的系統整合經驗,其客戶群分布甚廣,並且這些客戶群幾乎都在各自產業居於領導的地位。像是半導體業的台積電,IC設計業的聯發科,金融業的中信金控,電信業的中華電信,半官方的研究機構工研院以及中研院,當然也包含公部門的國防部以及教育部等等,全部都是敦陽科的客戶群。 (想知道敦陽科更多具代表性的客戶群,可以參考官網的連結。連結在此)

因為大型的資訊系統建置有個特性,當建置完成之後,後續的轉換成本很高,除非出現重大問題瑕疵,否則既有客戶不太會願意去替換原有的系統商,因為這有可能會影響客戶端原有的營運情況,並且需要做非常多的穩定性以及相容性測試,來確保不會跟其他舊有的系統產生衝突。

另外,如果需要在原有敦陽科建置的系統中新增額外的客製化功能,客戶端也往往會直接找上敦陽科來協助,來確保到較佳的系統相容性,這讓敦陽科跟客戶都能夠保持長期的合作關係,根據敦陽科108年年報所揭露的客戶保持率高達91%,可以來佐證這樣的論點。

而一般不同的系統商也較難承做其他系統商的保養維護的業務,而這些大型資訊系統的保養以及維護業務,也是一塊可以創造出穩定現金流的大餅。因此敦陽科在非常高的客戶維持率狀況下,等於也讓自己每年都可以獲取穩定的保養維修的營收,這部分在108年度的財報中約佔30%,這30%的穩定收入是讓敦陽科獲利一直能保持很穩定的重要基礎。

另外如同前面提到的,敦陽科是一家上市公司加上累積數十年的口碑,對於爭取大型上市櫃公司或是政府機關的標案或是案子都是加分的,這樣的優勢讓其對比一些中小型系統商有著較高的議價能力進而維持較佳的獲利能力。

4.財務狀況:

我們第一個來看敦陽科的獲利部分,我們從下表可以看到敦陽科近幾年的單季 EPS呈現穩定成長的趨勢。

接著我們觀察獲利能力的幾項重要指標,雖然毛利看似對比前幾年有一點滑弱,不管主要的原因是因為2018年之後會計準則將軟體開發費用從營業費用該列為營業成本,所以導致毛利率下滑,不過我們觀察企業實際獲利的營業利益率,卻反而看到這幾年其實是走在穩定爬升的軌道,代表營運穩健之外還能持續改善原有的獲利空間。

現金流量的部分也是相當穩健,近五年來自由現金流都是正值,代表公司現金不虞匱乏,也才能夠每年配出穩定的現金股利給股東。

接著來看負債比的部分,近幾年看起來負債比持續上升,而且攸關短期償債能力的流動比跟速動比都持續下滑。不過投資朋友不用太擔心,這邊負債比的上升主要來自流動負債的上升,敦陽科近幾年來都沒有長期負債。

而流動負債的成長跟之前中菲電腦的分析一樣,這類型提供系統建置跟維護的系統整合商都有一種特性,就是跟客戶訂定的合約往往會分不同階段來提供服務或是商品,不過卻能先跟客戶預收部分款項。

因為預收的款項實際上還沒有提供對應的商品或是勞務,所以在目前的會計準則會列在合約負債中,等後續階段提供完服務或是商品才會轉成資產的部分,因此這類型的負債變多反而代表近月的業績能見度很高,因為實際上已經訂定合約並取得款項,因此這類型的流動負債變多反而可以窺見該公司未來幾個月獲利成長的力道。

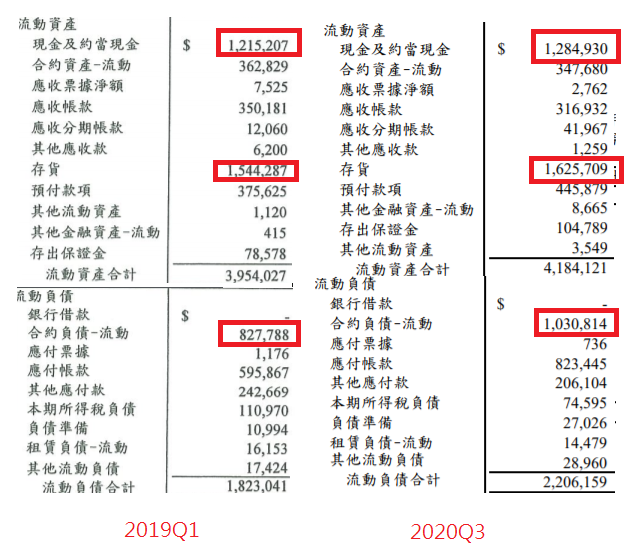

我們實際比對一下2019Q1的財報以及2020Q3的財報,我們的確可以發現,2019Q1的流動比例是216.89%,2020Q3的流動比例為189.66%,滑落了30%,概念上就是短期可變現的資產對比短期需支付的負債比例持續下滑,似乎短期償債能力有隱憂。

不過我們實際去看一下季報,發現流動資產的部分,雖然歸類於流動資產的現金部位以及存貨的部分都微幅上升,不過上升的比例對比合約負債的成長率都來的小很多,所以我們從下表的比較可以看到,實際流動比例的下降主要原因是來自於合約負債的上升,如同前面提到的,這樣的流動負債是好的負債,因此流動比下滑,反而顯示後續業績能持續成長,搭配敦陽科每季EPS的成長報告,可以更加佐證敦陽科目前處於穩健緩步成長的軌道,投資人目前還不需要太過擔心。

5.後記與心得:

敦陽科的獲利表現穩健,而且近幾年仍舊持續穩定成長,而且對於股東向來非常大方,是大家耳熟能詳的高殖利率概念股。近五年跟近十年的平均現金殖利率都差不多在7%左右,如果已經持有十年的投資朋友們不僅賺到股利也能賺到業績成長而推升的股價的價差。

如同前面提到,勳仔認為在未來幾年,5G+AI+Fintech+工業4.0等等科技轉型的浪潮之下,敦陽科的潛在市場將會持續成長,因此業績應該能保持成長。只要敦陽科能持續保持高的客戶維持率,以固有客戶的保養維修業務當基礎,再去追逐這些新科技所創造出來的市場機會,對於投資朋友們來說應該還是可以期待看看股利+股價雙成長的獲利機會。

免責聲明: 本篇文章僅就公開資訊進行主觀分析,僅供投資朋友參考,不應當做投資依據,投資朋友仍然需要根據自身風險承擔能力作為投資判斷,盈虧自負。

歡迎加入「勳仔的理財小角落」fb粉絲團,接收最新文章資訊,原文點此

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode