美元儲蓄險比定存好嗎?買美元保單該知道的2件事

儲蓄險

,

美元保單

,

定存

儲蓄險

,

美元保單

,

定存

對於風險承受度較低的投資人來說,儲蓄險常是他們會選擇的理財工具之一,近期隨著美元走弱,美元保單討論熱度開始遽增,想趁這波低價投保美元保單的人該注意哪些風險呢?

近期台股走揚,於去(2020)年12月4日衝上1萬4千點,再加上美元走弱,台幣升值幅度擴大,台幣兌美元逼近28元關卡,除了因應壽險需求之外,部分投資人也看準這波趨勢,打算購買美元保單做資產配置。

據金管會公布外幣保單銷售資料顯示,去年1月到9月新契約保費總收入約3,767.78億元,幣別以美元、澳幣及人民幣保險商品新契約為主,與前年同期相較,年減幅度5%,其中,澳幣及人民幣分別銳減62%、83%,美元則成長15%。

公勝保經台北業務中心百榮事業部主任潘慧慈表示,相較於其他外幣,美元在國際間的流動性較大,風險程度也較低,加上近期美元對台幣貶值,有些投資人就會想買美元保單,建議購買前先審慎評估風險,以及自身資產規劃,才能做出適合的配置。

購買外幣保單前

須知2件事

如果保險業務員、保險經紀人告知某外幣保單利率達3%,比目前定存利率還高時,要先了解此處所指的利率,不論是預定利率或宣告利率,都與該保單的投資報酬率無關。

➊ 預定利率、宣告利率≠投報率,恐有賠本風險:預定利率是指,保險公司收到保費,運用這筆錢投資,預估獲得的年化報酬率,預定利率是固定的利率,以保險契約成立時的利率為準,日後該項利率不會再變動,但預定利率尚須加計其他成本。

除了預定利率之外,常見的保單商品結構還有宣告利率,所謂的宣告利率指的是當保險公司收到保費後,運用這筆錢投資所獲得的年化報酬率,是按照實際投資情況獲得的報酬率,這個利率並非固定的,而是每月或每年定期宣告。

從上述說明可知,不論是預定利率或是宣告利率都不等於保單的最終投資報酬率。潘慧慈提醒,若保險業務員、保經沒有善盡告知的責任,民眾有可能在不了解的情況下購買外幣保單,誤以為能獲得高報酬率,後來才發現,不但報酬不如預期,反而還虧損本金(所繳保費),為避免這類情況發生,民眾購買前一定要仔細詢問,維護個人權益。

➋ 無力繳納保費,用3方法解套:目前外幣保單以6年期為最低投保期限,如果中途因故無法再繳納保費,可以用以下這3種方法因應。第1種為減額繳清,也就是降低壽險額度,假設原先額度為100萬元,調降成50萬元,但前提是保單中須有價值準備金;第2種則是直接解約,要注意的是提前解約可能會折損本金。

由於保單價值準備金是從保戶繳納的保費中,扣除保險公司的相關成本後,依約定利率逐年累積,為未來支付的保險金,當遇到解約或減額繳清時,都會以保價金做為費用參考值,例如保戶解約時,保險公司會以保價金扣除管銷費用,剩下的金額才是返還保戶的解約金。

因此,民眾若是在剛投保不久就解約,由於繳費金額少,再加上保險公司須扣除保單成本等費用的情況下,就可能讓本金受損;反之,要是已經繳費一段時間,由於解約成本降低,能拿回的解約金相對較高。

除此之外,無法繳納保費又想要繼續維持原本保障、不想調降壽險額度的人,按照投保的保單條例,還可以向保險公司申請「展期定期保險」,但保障期間會縮短。無論如何,保戶欲進行減額繳清、解約或申請展期定期保險前,都須再次評估自身狀況,才能讓損失降到最低。

長期儲蓄規劃

保守理財族適用

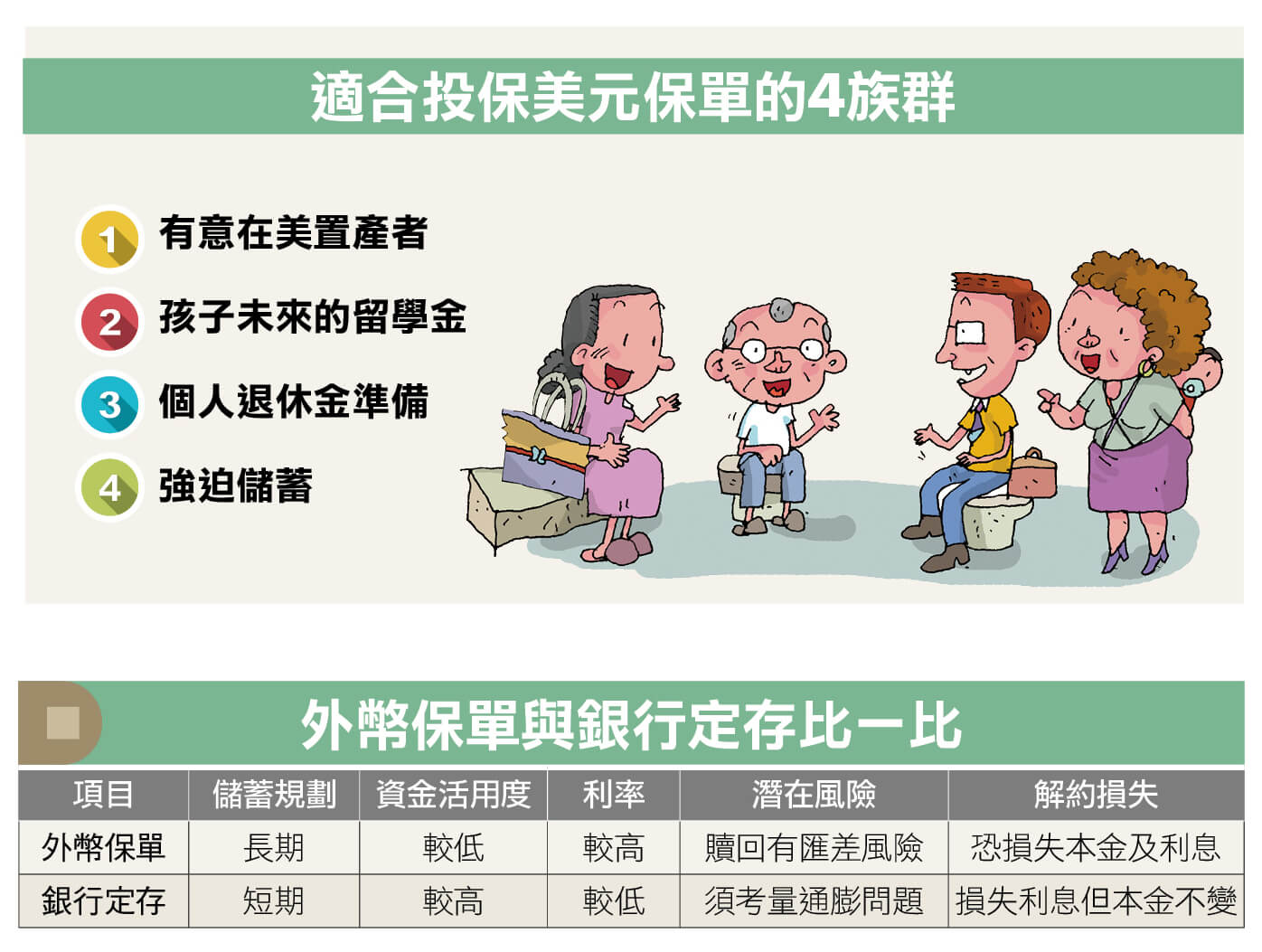

接著,還是要釐清一些觀點,外幣保單的本質仍然是保險,加上,儲蓄型保單前6年(含)的報酬率可能比定存低,因此,想購買外幣保單者,要能確保這筆資金超過6年至10年以上不會動用,例如安排退休、未來有在海外置產、留學等規劃者即可參考。潘慧慈舉例,像是有些父母打算將來送孩子出國留學,會先替孩子購買美元保單,當作日後的教育金。

即使,儲蓄型保單低於股票獲利,且須放長期報酬率才會比定存高,但對於無法承擔股票風險,或是想強迫儲蓄的人而言也不失為一種理財選擇。建議保守型投資者可配置7成儲蓄險,剩餘3成可以做其他投資。

留意投保時機點

當心匯差風險

最後,要留意所有的外幣型保單都有匯差風險,只要日後這類型保單換回台幣,就須注意匯率價差,因此投保的時機點相對重要。

潘慧慈表示,近期台幣走勢甚強已接近28元關卡,投資人若是看好日後美元會再重回到3字頭,可以採分批買進,長期累積有機會獲得不錯的報酬。

雖然儲蓄險比起銀行定存的資金活用度低,而且如果選擇外幣型保單,未來贖回可能還會遇到匯差風險,但潘慧慈認為,任何的理財工具都有優缺點,端看是否符合個人需求,要是有其他投資操作,就能將理財及保險分開配置,不過,若是為了保險需求而有意購買者,建議至少先備齊醫療險等基本險種,有多餘的資金再購買。

更多精彩內容,請鎖定2021年1月號《Money錢》

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode