小孩保險怎麼規劃才好?專家教你:運用 3 大原則打造高 CP 值保障!

醫療險

,

重大傷病險

,

癌症險

醫療險

,

重大傷病險

,

癌症險

為何要替孩子買保險?如果你的答案是「保險越早買越便宜」,那就大錯特錯了。其實幫孩子規劃完整的保障,是為了減輕父母的家庭負擔,至於規劃方向,有3個原則必須掌握。

需要幫孩子規劃保險嗎?其實這個「需要」的對象是父母,不是兒童!當孩子發生意外或生病時,父母如承擔不起衍生的費用,就必須透過保險來彌補損失,絕對不是因為保險越早買越便宜,才要替孩子規劃保險。那麼在孩子的成長過程中需要建構哪些保險呢?只要依循風險管理「對、夠、好」的3大原則去規劃,就能備齊應有的保障。風險與明天哪個會先遇見?沒人有答案。就如同股票市場,基本面清晰可見,像是吃飽、睡好、愛運動的孩子;技術面有跡可循,像個總是活蹦亂跳的孩子;但一個毫不起眼的病毒,卻讓股市熔斷再熔斷。一份未雨綢繆且「對、夠、好」的保單規劃,將能幫父母對抗突如其來的風險。

了解兒童的保障需求買對保險

不同險種是為了填補各類風險的損失,當保障範圍涵蓋越廣,保費也會越高,在有限的預算下,應該先以大風險保障為主軸。

● 壽險是為了生命的句點。兒童的風險與大人最大差異是沒有家庭責任,因此壽險的需求僅限於喪葬費,正因如此,2020年6月生效的《保險法》第107條修正案,將原本15歲以下兒童身故僅「退還保險費加計利息予要保人」修改為「給付喪葬費用且金額不得超過遺產稅喪葬費扣除額之一半」,目前限額是61.5萬元,金額限制的目的依然是為了防範道德風險,若是再投保第2張壽險累計超過61.5萬,必須簽署聲明書,同意若未滿15歲孩童不幸身故,超出額度部分將採退還保費處理。

● 實支實付型醫療險是讓孩子的病痛有更多療護選擇。根據衛生福利部資料,兒童住院醫療費用除了0~4歲先天性畸形費用偏高,15歲以下兒童的醫療費用主要是呼吸、消化等;傷害事故住院則以骨折、頭部外傷與燒傷為主。

但近年來全民健保收支失衡,加上醫療科技日新月異,健保不給付的自費項目逐漸增多,因此若想要手術傷口小一點、術後合併症少一些、藥物副作用輕一點或治療效果好一些等,就必須透過保險規劃,而最能滿足這些需求的就是實支實付型的醫療保險。

● 重大傷病險與癌症險是讓父母的不捨有更多盼望。重大傷病衝擊之大往往超乎想像,尤其對正處於努力工作養育小孩的年輕父母,銀行存款大多無法支撐鉅額且時間長的醫療費用,所以重大傷病險的規劃不可或缺。

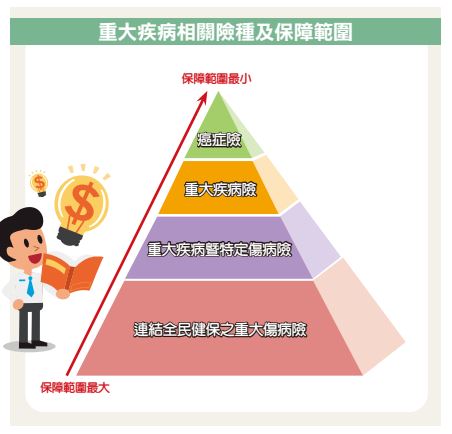

上圖是目前有關重大疾病相關險種,若以早期僅含7項疾病的重大疾病險來保障兒童,其實不符合需求,因為不包含傷害事故引起的創傷、燒傷或罕見疾病等兒童常見重症,建議以連結健保重大傷病卡的重大傷病險為首要考量。癌症是重大疾病之一,為何會有癌症特定險種呢?因癌症已竄升至兒童10大死因第2名,僅次於傷害事故,若預算許可或有癌症家族史者,建議再額外規劃癌症險。

● 失能險是讓一生的牽掛有了更堅實的後盾。根據國家衛生院研究結果顯示:1~4歲幼兒身心障礙後平均餘命66.6年,即使在20~24歲年齡組平均餘命都還長達49.9年,這也就是為何許多失能險的理賠都長達50年!若孩子不幸發生失能,將會是父母終其一生的牽掛,且承擔著照顧不了他一輩子的遺憾,失能險可讓漫長的照護有更堅實的後盾。

依父母的風險承受度 買夠保障

保障的額度到底多少才夠,主要是看父母風險的承受度。在替孩子規劃保險以前,父母可以自問:如果孩子住院了,期待什麼樣的醫療品質?有人幫忙照顧嗎?會影響工作收入嗎?如果會,多少生活費用需要藉由風險規劃轉移?替你規劃保險的經紀人或財務顧問應該能提供具體可供參考的資料,例如兒童常見癌症的治療,需要自費醫療的部分有哪些?大概需要多少錢?需要藉由風險規劃轉移嗎?請記得,規劃保障最重要的是要將自己扛不起、或扛起來非常吃力的風險轉嫁給保險公司,而不是聚焦在大小病都有理賠的小確幸上。

低保費與高保障 買好保險以活用資金

風險管理「好」的原則,主要是強調低保費與高保障的槓桿,尤其育有子女的年輕夫妻,若以儲蓄型或終身型險種規劃,那麼偏高的保費將會排擠其他資金的運用,或是只好犧牲「夠」。因此建議以保障型及定期型險種為主,節省的資金可運用時間複利、長期投資的方式來累積財富,不但可彈性運用,也能做為將來風險可能自留的後盾,並避免以現況去預備孩子未來的需求,因保險和孩子的衣服一樣無法穿一輩子,必須適時調整。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

更多精彩內容,請鎖定2021年4月號《Money錢》

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode