50 歲過後無法續保嗎?專家推必備 3 大保險:CP 值高保障足!

醫療險

,

長照險

,

意外險

,

實支實付

醫療險

,

長照險

,

意外險

,

實支實付

買保險不僅要提早規劃,更要隨著人生各階段檢視與調整。50 歲以上的中高齡者,應該著重在醫療險,而非壽險,而且有 3 類醫療險一定要備齊。

年逾 50 歲的筱棻最近正在考慮加買保險,她上網查了一下媒體發布的保險獎「得獎保單」,發現自己以前投保的保單似乎都不在得獎名單內,這讓她有點著急,深怕自己過去買錯保單!筱棻說,她看很多保險達人都推薦 1 年期定期險,她也覺得 1 年期定期險的 CP 值很高,非常適合小孩子或年輕人,但是,對於像她這種超過 50 歲的人,能否保證續保,反而是她很在意的地方,因為年紀越大,體況只會越差,萬一買 1 年期定期險,將來會不會因為生一場病或一次意外就被保險公司拒絕續保,對此她感到擔憂。在保險的實際層面上,年齡高低、家庭狀況等都與選擇的險種有很大不同。年過 50 歲的人,到底該如何為人生下半場做好保險規劃?壽險、失能扶助險、意外險、醫療險……選擇眾多,但礙於體況或年紀,保費也頗高,如何規劃才能把錢花在刀口上呢?

50 歲過後的中高齡者 保險需求與年輕時不同

其實,50 歲過後,保險應該只留最重要的!你一定會問:「什麼是 50 歲後最必要的保險?」根據專家的建議,50 歲過後,保險應首重實支實付醫療險、失能扶助險(或長期照護險)和意外險這 3 種保險。50 歲之後,孩子通常已經長大,有的甚至已經步入社會,肩上的擔子減輕不少,這時候該是替自己著想、放寬心境的時候了,只是,人生風險無處不在,50 歲過後,身體開始老化,稍不注意,健康也走下坡,隨之而來的意外和疾病,都是隱憂。若是小傷小病,有健保給付,自己再掏一點點錢出來也還好,就怕遇上重大傷病或意外,不僅可能動用到自己未來的退休積蓄,嚴重時甚至會連累子女,這絕非身為父母的人所樂見。

所以,年過 50 的人在檢視或規劃保險前,得先設想現階段以及老後會遇到的各種健康問題。首先,過去我們重視的「壽險」,因為家庭責任逐漸變輕,額度已不需要太高,如果子女就業情況良好,壽險甚至可以不要,頂多只需要留一點壽險給子女做為自己未來的喪葬費用就好。此外,50 歲過後,我們更應該注意「退休金」的儲備問題,不宜花太多錢在保險上,所以,壽險絕對不是我們應該首要考慮的險種,反而是醫療保障型的險種才是重點。因為年過 50,我們將面臨適合的保險產品減少、年齡體況因素而無法投保,或是出現保費高過保額的尷尬窘境,例如終身醫療或重大疾病類的保險均是如此。此時該如何取捨,把每一分錢花在刀口上,建立有效的防護網,就是一門大學問。以下針對 50 歲後最需要的 3 種保險逐一說明:

險種 1 實支實付醫療險

終身醫療險對 50 歲以上的族群來說,保費十分昂貴,若是年輕時沒有購買,年逾 50 歲才想到要買終身醫療險,就得先惦惦自己的口袋深度,更何況買終身型醫療險,還有理賠適用性是否能跟上最新醫療趨勢的問題。加上健保 2.0 制度的改變,就算開刀,住院天數也比以前減少,反而是雜費(自負額的部分)大幅增加,因此這階段更需要的是「實支實付」醫療保障。不過,由於實支實付都是附約型的定期險,因此在購買時,必須先買一張主約(例如壽險或長照險當主約),然後再附加定期實支險。50 歲以上族群可以先檢視自己現有的保單主約,再於其下加保實支險或是提高現有實支險的額度,以節省購買主約的費用。

至於額度,建議實支實付險額度要拉高到 40 萬元左右,因為醫療科技進步,現在開刀的選擇性也增加不少,但相對地,醫療費也隨之大幅提高,例如,若是心臟開刀運用到達文西手術,費用大約 20 萬到 40 萬元,而政府從 2019 年 11 月 8 日起限定實支實付住院醫療險每個人最多只能買 3 張,其中 1 張只限「收據正本」可理賠,另外 2 張是「收據副本」可理賠。此外,傷害醫療險型的實支實付也可買到 3 張,與住院醫療險的 3 張相加,每人最多可以買到 6 張。不過,要提醒的是,實支實付醫療險張數越多,保費成本也越高,因為等於要買 3 張主約、3 張附約,所以,如果可以用 2 張就達到實支實付醫療理賠上限額度 40 萬~50 萬元,那是最好的方法。從「保大不保小」的風險轉嫁原則來看,實支實付可以在我們有高額醫療雜費或高額手術費支出時,填補我們的損失。這時雜費幾十萬額度的保障,也只要 1 年數千元,仍在我們可負擔的財務範圍內,因此建議一定要投保,不可缺少。

險種 2 長照險或失扶險

無論是疾病或意外,老後最大的風險便是失智與失能。而最常被拿來討論的相關保險包括:長照、特定傷病和失能扶助險這 3 種。原則上,「長期照護險」與「特定傷病險」都會保障失能、失智的病症,其中長期照護險還在「老化」上也有一些保障,但這兩者都屬於「判定嚴謹」的險種,長照險更是每年都要複檢;特定傷病險的條款也強調須達「嚴重」的程度。同時,這兩類保險在年紀超過 50 歲之後購買,保費都不便宜,若是終身險,還會出現總保費高過保額的現象。而「失能扶助險」過去因為理賠認定是根據「失能等級」判定,相較長照險寬鬆,加上保費只有長照險約 4 至 5 成,且「賠得多」,因此一直是保戶心中 CP 值遠高於長照險的保單。

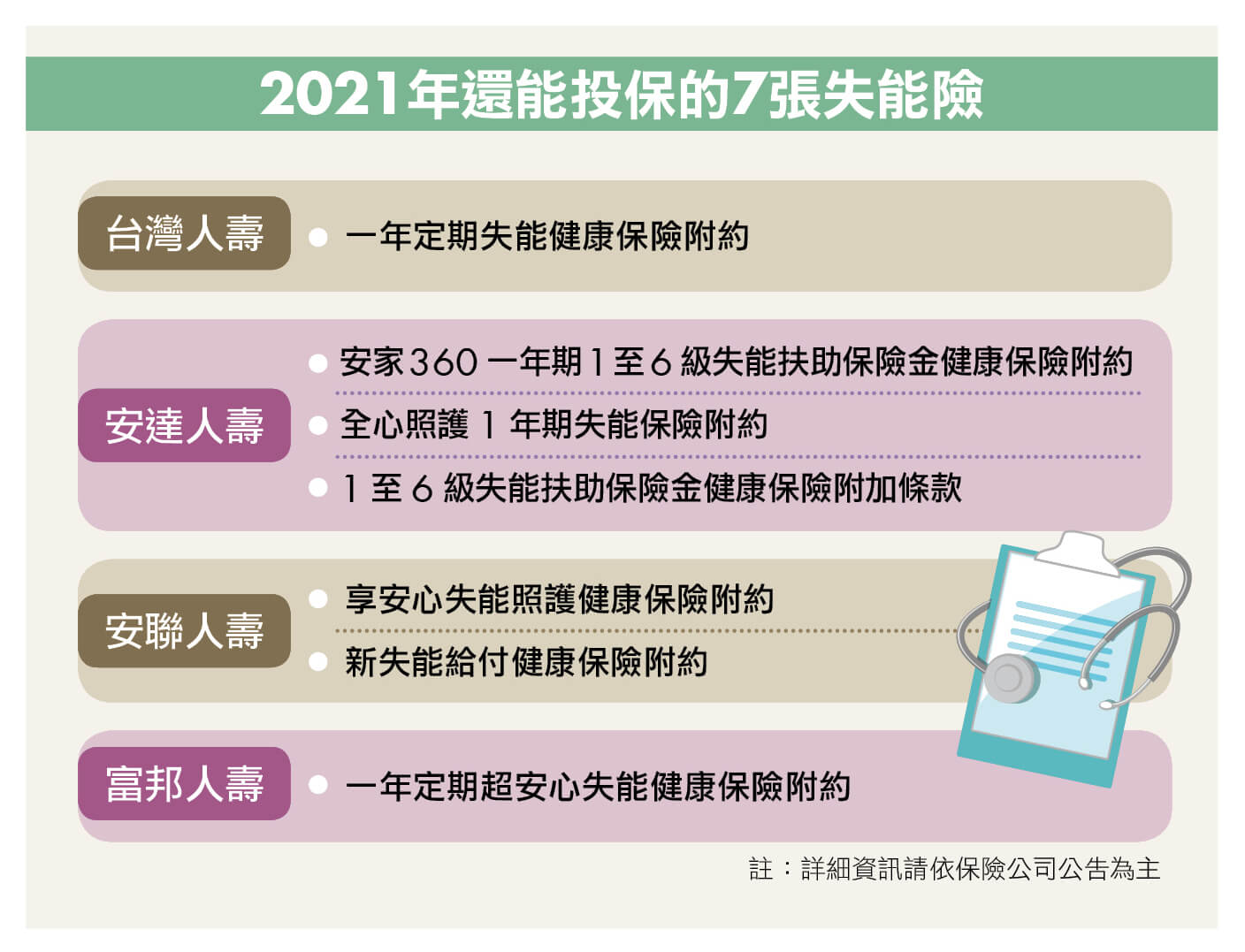

但自去(2020)年中下旬開始,由於失能險的理賠損失率過高,被金管會盯上要求各壽險公司依缺口增提準備金,造成壽險市場「大地震」,使得國內熱賣了 7 年的失能險陸續停售,台灣前 6 大壽險公司,也已經於 2020 年底前全數停售失能險,2021 年則專攻長照險。因此,今年起還能買到的失能險,多半是依附在主約下的附約,而且壽險公司還有諸多條件限制,例如若想買到 500 萬元保額,主約壽險可能必須購買到 100 萬元等……所以,民眾現在若想規劃失能險,必須注意每張保單的限制規定,然後掂量一下荷包。現在少數還有在販售失能險附約的幾家壽險公司,因商品內容及保障不盡相同,建議保戶在選擇商品前,最好多方比較一下。當然,以上這 3 種保險設計的出發點不同,沒有誰能完全取代誰,如有特殊顧慮,還是直接細看條款,以自身需求為準。

險種 3 意外險

「意外」是每個人都會發生的,但年老後,對於意外的承受力更低,很多老人家因為骨質流失、膝蓋無力,在半夜起床上廁所時不小心跌倒,要不然就是去爬山時摔倒。常說:「老人家最禁不起摔」,因為老人家往往一摔倒,就可能伴隨骨折等傷害,嚴重影響生活品質,而能夠支應意外傷害醫療費的意外險,就成為中高齡者必備的保險。一般而言,意外險的保費是按照職業等級來計算,與性別、年齡較無相關,儘管有些也會設定年齡級距,年齡越大,保費越高,但是只要不買「終身型意外險」,以每年定期意外險保費來看,平均只要數千元左右,就能擁有內容豐富的保障。投保 1 年期意外險前還有一點要注意,即確認是否能自動續保,以及保證續保到幾歲。無論如何,意外險都是 50 歲以上族群必備的低保費、高保障保單。

優先買定期險 省下保費用於投資

許多人在年輕時花很多錢買終身型醫療險,原因都是怕自己年老之後,很多保險會因年齡限制或體況轉差而沒辦法購買,於是用 20 年的高昂保費去換個「心安」。其實,這是錯誤的觀念,如果年輕時選擇定期型醫療險,就能用最少的成本買到較高保障,例如同樣 20 年期終身醫療險與定期型實支實付醫療險,一年保費可能就相差 3 倍,如果每年可以省下 1 萬至 2 萬多元,並把這筆錢拿去投資,20 年下來至少能多存 30 萬至 50 萬元。而這還是只有一張醫療險的比較,如果再加上終身壽險與定期壽險、終身意外險與定期意外險、重大疾病險與附約型的定期重疾險……這些加總起來,保費差距更大。想一想,你所買的保險如果都能把保費花在刀口上,省下來的錢從年輕就開始投資,到 65 歲時就可以存下約 5 百萬元,如果投資績效更好,這筆錢有可能滾到 1 千萬元,老後就算住院開刀須用到先進的醫療科技,也不必怕沒錢!

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2021年4月號《Money錢》

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode