長期看護險 V.S.「存股票+定期壽險」:保障多到讓你請 10 個看護都還有剩!

保險

,

股票

,

壽險

,

看護

保險

,

股票

,

壽險

,

看護

本文介紹,長期看護險的替代(更佳)方案。

在壽險公司的 30 萬業務員大軍,鋪天蓋地洗腦推銷之下,近幾年台灣民眾普遍對於長期看護有了很高的憂患意識,甚至可以說是心生恐慌。會很擔心:將來需要支付長期看護的費用,該怎麼辦?

所以,他們選擇買長期看護險,求得心安。

有憂患意識,這點是可取的。然而,有憂患意識,不見得有憂患知識。

永遠要記得,購買保險商品及任何商品(衣服、鞋子、包包、車子、房子等)之前,應該維持一貫的正確態度,先問問自己這三個問題:

- 值不值得買?

- 不買會不會怎麼樣?

- 有沒有別的替代方案?

上一篇文章我們提到,長期看護險(簡稱長看險)的理賠條件,比你想像的還要嚴格許多。接下來,我們就以下面這張實際的保單為例,一起來討論。

實例說明-以 T 人壽的長期看護險為例

- 保費(你要繳出去的錢):男性 30 歲投保,每月繳 3,570 元,要繳 20 年,總繳 856,800 元。20 年總共繳將近 85.7 萬元( 3,570 *12 個月 *20 年= 856,800 )。

- 保障(你達到條件,可以領到的理賠):保險公司每半年支付 12 萬元。

達到「長期看護」的標準(每半年要出具醫院診斷證明,說明如後),每半年理賠一次,合計一年有 24 萬可以讓你請看護( 12 萬 *2 = 24 萬)。目前看護一個月大約 2 萬到 2.4 萬;一年 24 萬算合理( 2 萬 *12 個月= 24 萬)

本保單符合長期看護的給付條件如下:

一、必備條件共 3 種:

- 經常處於臥床狀態;

- 自己無法在床邊附近步行;

- 下列 5 種符合至少 2 種無法自行完成:(1) 自己攝取食物;(2) 自己穿脫衣服;(3) 自己沐浴;(4) 自行排便始末;(5) 自行排尿始末。

二、要經醫師診斷判定,不是保單持有人判定哦。

三、每半年都要給醫師重新評估一次,符合條件,才給一次半年的錢。

簡單的說,植物人或大中風之類的情況,才符合。以下,我用「不能動」來代替。

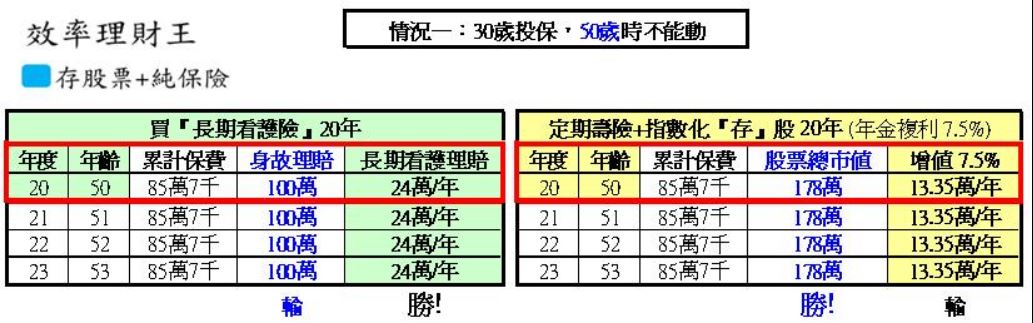

請見下表一(圖表可點擊放大):

(表一)

說明:指數化投資存股票以台灣 50 ( 0050 ) 為例,根據綠角文章:台灣 50 ( 0050 ) 成立以來 12 年半取得 147.5% 的總報酬,年化報酬 7.5%。

假設年化報酬率 7.5%,試算年金複利每年投資 42,840 元之結果,是 178 萬。

並不保證未來一定如此。(1) 可能跟 7.5% 差不多;(2) 可能比 7.5% 低,結果比 178 萬少;(3) 也可能比 7.5% 高,結果就比 178 萬多。上述三種結果都有可能,僅供參考。後面的表二及表三亦同。

《情況一:30 歲投保,50 歲時不能動》

如表一所示,左半邊綠色底,是買長期看護險 20 年。30 歲投保,50 歲時不能動(我身邊確實有朋友的家人,是 50 歲壯年就不能動)。

那麼,他 51 歲開始,每年可以領 24 萬元,領到終身(就是領到停止呼吸)。同時,身故時還有 100 萬的理賠。如果單單只看這個,內容似乎還不錯呢。

接著,我們再來比較,右半邊黃色底,投入一樣的保費,不買長期看護險(以下簡稱「長看險」),而是投入「指數化投資」存股票 20 年。

存到 50 歲止,總共投入 85.7 萬元,手上持股的市值,若符合上述報酬率,會變成大約 178 萬元。

那麼,以台灣 50 過去 12 年半的平均總報酬率約 7.5% 來計算,本金 178 萬不動,每年把增值的部分拿出來花用,平均就有 13.35 萬元。( 178 萬 *7.5% = 13.35 萬)

這比長期看護險的理賠少了 10.65 萬。

不過,別忘了,如果身故,名下 178 萬市值的台灣 50 股票,會成為遺產,留給家人。

長看險呢?只有 100 萬的理賠。所以,長看險 VS 存股票,一勝一負。

貳、其他例子:70 歲與 90 歲不能動

經過我統計身邊親友,有家人不能動的情形,其實不少。再舉個實例,大約 70 歲時不能動,如下表二(圖表可點擊放大):

(表二)

《情況二:30 歲投保,70 歲時不能動》

左邊綠色底的,買長期看護險 20 年,然後再過 20 年( 70 歲時)不能動。此時一年可得到理賠 24 萬元,另外將來身故時有壽險理賠 100 萬元。

右邊黃色底的,年金複利存股票 20 年後,這一整筆錢再單筆複利滾存 20 年,光是股票市值,就有 756 萬元。

( 70 歲減 30 歲= 40 年,其中前 20 年繳費期間為年金複利,之後 20 年為單筆複利)

70 歲不能動時,總報酬增值的部分不再滾存,拿來當做請看護的費用。以平均總報酬率 7.5% 來算,每年可以增值 56.7 萬元( 756 萬 *7.5 = 56.7 萬),遠勝過長看險的 24 萬元。

你可以請兩個看謢( 56.7 萬 /24 萬= 2.36 個)。比只買長看險,多請一個看護呢。

再者,如果這時身故離開人世,帳戶的台灣 50 股票市值 756 萬,會成為遺產,留給家人;也遠遠勝過長看險的 100 萬身故理賠。

在這個情況,長看險 VS 存股票,兩勝零負。

《情況三:30 歲投保,90 歲時不能動》

(表三,圖表可點擊放大)

這個朋友的家人,算是身體非常硬朗的,到了 90 歲左右,才不能自己行走,要坐輪椅。

依上表三,左邊綠色底的,買長看險,90 歲時不能動,跟 70 歲不能動時,得到一樣的理賠,一年 24 萬元看護費用。右邊黃色底的,年金複利存股票 20 年後,整筆錢再單筆複利滾存 40 年,股票市值是 3,210 萬。( 90 歲減 30 歲= 60 年,其中 20 年繳費期間為年金複利,之後 40 年為單筆複利) 90 歲不能動時,每年的總報酬不再滾存,拿來請看護,平均一年可以高達 240 萬。是長看險的 10 倍。( 3,210 萬 *7.5% = 240 萬)

這時候,你可以學一代宗師葉問,霸氣的說:我要打十個!是的,投入一樣的錢,85.7 萬本金,結果可以請十個看護。比買長看險還多九個哦。別忘了,身故時,手邊還有股票市值 3,210 萬。而長看險呢?只有 100 萬的理賠。在這個情況,長看險 VS 存股票,兩勝零負。而且是「大勝」。

參、買「定期壽險」,可以順便當長期看護險使用

為什麼呢?

長期看護險的理賠定義,不是你我想像中的容易。如果符合保險理賠的條件,那幾乎相當於壽險中的「全殘」。雖然定期壽險的全殘理賠範圍,與上述長看險,不是完全相同,有些許差距;但定期壽險的保費實在便宜太多了。以 30 歲男性,投保 20 年定期壽險 500 萬保額,年繳保費約 2 萬 1 千 5 百元左右;保費只要上述長看險的一半。

長期看護險要每半年給「保險公司指認定的醫院」檢查,符合條件,才能領半年的錢,為了每個月領 2 萬元,半年共 12 萬元,要每半年去醫院折騰一次。定期壽險的全殘呢?是「一次」領一大筆哦。

比如,投保 500 萬元,如果不幸成為植物人,符合全殘理賠,這 500 萬的理賠金,相當於上述長看險可以領 20 年又 10 個月( 500 萬 /2 萬= 250 個月= 20 年 10 個月)。

結論

如果「時間」夠長,70 歲之後才需要請看護的話,「指數化投資」的每年增值可以讓你請 2 個看護,股票市值還可以比長看險的身故理賠多 600 萬以上( 756 萬減 100 萬= 656 萬)。

90 歲之後才需要看護的話,每年增值金甚至可以讓你請 10 個看護,還有股票市值 3 千多萬。

如果「時間」不夠,50 歲之前就變成植物人或者大中風不能動的話,「定期壽險」的全殘理賠 500 萬,也足夠讓你請 20 年的看護。

投入一樣的錢,解決「長期看護」問題,「定期壽險+指數化投資」同時進行,是更有「效率」的選擇。

英國的科學家、哲學家培根曾經說過:知識就是力量。400 多年後的今天來看,仍然適用。尤其在理財方面。知識,讓你在決定解決問題的方法時,有更多選擇的機會。而不是淪為,被相關利益業者恐嚇行銷的待宰羔羊。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文載自《效率理財王》,原文在此

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode