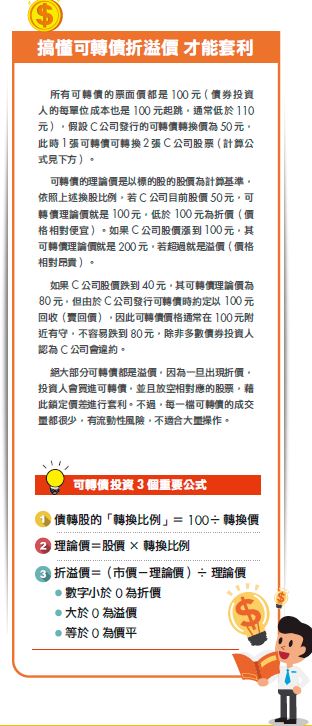

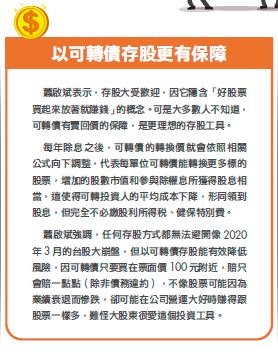

還在靠存股賺錢?「可轉債」能保底、還好判斷買點!蕭啟斌:任何存股方式都無法 避免股市大崩盤,但可轉債卻可以!

股市

,

存股

,

可轉債

股市

,

存股

,

可轉債

我在2020年初時到紐西蘭泛舟,下水前覺得很危險而有些抗拒,我就問領隊,這個行程危險性高不高?他拍胸脯保證:泛舟最危險的部分,就是下水前必須橫越你眼前的這條馬路。」蕭啟斌表示,投資可轉債就跟穿著救生衣泛舟一樣,有「賣回價」保底不讓你下沉,有什麼好擔心?只要知道何時賣回、多少價格賣回,即可進行操作。

多數台股投資人對可轉債相當陌生,金融業出身的蕭啟斌在摸索多年之後,發現可轉債的投資操作其實遠比股票簡單,尤其容易判斷安全買點,但大多數散戶、存股族竟然在股票投資上花費許多心力,卻沒有好好認識可轉債,相當可惜。

與個股的股價連動

上漲可以轉股賺價差

台灣長期處於低利率環境,上市櫃公司發行的可轉債全都是零息債券,持有期間不配息,願意開出賣回條件高於1%利率的也是少數(通常是債信較差又沒有擔保品的公司,須以較高的利率吸引投資人)。

因此,投資可轉債主要是賺與標的股票連動的上漲價差,或是從市場低買,再以較高價格賣回給發行公司;積極型投資人可透過買進CBAS(可轉債資產交換)選擇權的方式槓桿操作,最壞情況是買進後標的股票不漲反跌,或債券違約,那只會損失全部的權利金。

「大部分人都很擔心投資出現虧損,常有人問我,CBAS選擇權權利金歸零怎麼辦?如何避免?我都會從期望值的角度來解釋,CBAS選擇權權利金歸零或虧損很難避免,因為標的股價一旦波動往下10%,權利金就可能虧損一半,但只要債券沒違約,都有機會起死回生!」

「以陽明五(26095)CBAS選擇權為例,我最早是在2018年6月買進50張,去(2020)年3月疫情最恐慌時,陽明(2609)股價最低跌到4元多,繳交的37.85萬元權利金當時幾乎歸零,但到了去年12月30日,陽明股價漲到28元,這50張CBAS選擇權現值來到800萬元,前後差距超過百倍。」蕭啟斌強調,CBAS選擇權的波動風險高,投資人在資金配置上一定要做好風險控管,才不會自亂陣腳。

「比起其他金融商品,可轉債更容易執行『划算的交易』,原因在於可轉債有保底價,也就是賣回價。」蕭啟斌舉華航六(26106)為例說明。

CBAS選擇權屬進階操作

新手宜從單純的買賣入門

「若今年5月13日以最低價110.3元買進(自4月高點下跌的最低點),每單位最大虧損為10.3元(110.3元-賣回價100元);當天買進1張華航六CBAS選擇權的成本約14.2元,最大虧損為權利金歸零,若以6月的高點171元賣出,可拿回權利金約75元;也就是最多損失14.2元,卻有機會取回75元。」這就是蕭啟斌口中所謂「划算的交易」。

CBAS選擇權屬於進階操作,且必須在券商另外開戶,相關細節可參考蕭啟斌的新書,至於新手,應該先從最單純的「賣回」操作入門。

每檔可轉債在發行時都有公開說明書,投資人要仔細了解各項發行條件:是否有擔保、轉換價、賣回價、賣回日、到期日等;其中賣回價格會隨著標的股票除權息、增資、減資、合併、分割而調整,這些都有公式可以計算,發行公司也會適時公告。

蕭啟斌表示,只要研判某檔可轉債違約機率低,價格卻明顯低於賣回價(以票面價100元起跳),就可以考慮買進,但也不要選擇市價低於80元的可轉債,因為隱含違約風險較高。

國內可轉債違約率低

融券異常大增是警訊

投資可轉債,投資人最擔心的是債務違約,但根據蕭啟斌多年來的觀察,違約機率非常低。「1990~2019年國內總共發行了1,724檔可轉債,總共有29檔違約,其中包括2004年博達案、2016年樂陞案,違約比率約1.68%。這期間歷經1997年亞洲金融風暴、2008年全球金融海嘯、2011年歐債危機等嚴苛考驗!」

蕭啟斌的結論是,總體經濟狀況不佳,與國內可轉債的違約率並無直接關聯,即便在全球股市崩盤的2008年,跌最慘的可轉債在當年竟然沒有任何一檔違約。不過,如果一家公司的股價表現相對弱勢,又巧合出現異常的大量融券,反而是一個重大警訊,一定要避開,以免踩雷。

可轉債得以轉換成股票的特性,是可轉債不易違約的重要原因。只要標的股票大漲超過轉換價,可轉債持有人便有動機轉換成股票,這會讓可轉債的流通餘額快速下降,削減債務。如果投資人買的是有銀行擔保的可轉債,完全不用擔心債信問題(除非銀行也倒了),萬一發生違約,擔保銀行會以發行公司原先承諾的賣回價買回。

可轉債的發行條件,跟發行公司的信用評等息息相關。台灣使用最廣泛的企業信評指標是《台灣經濟新報》(TEJ)提供的「台灣企業信用風險指標」(TCRI)。TCRI將企業信用風險程度簡單評級為1~9,數字越小代表風險越低,大致可分為3個區間:1~3、4~6及7~9,分別代表低、中、高風險。

可轉債發行公司

有機會成為未來飆股

蕭啟斌指出,在可轉債的發行條件中,TCRI評級好壞幾乎主宰了可轉債上市的價格,有銀行擔保、TCRI佳者,價格會較高。但他強調,企業信評不好,不代表可轉債必然違約。「近年國內可轉債違約的主因都是發行公司人謀不臧、掏空資產所導致,例如樂陞、康友KY。2008年至今,真正因為財務困難導致可轉債違約的例子,只有歌林及復興航空。」

長期以來,許多個股的飆漲跟其公司發行可轉債的時間點有微妙巧合。投資人想要找飆股,可從已發行或準備發行可轉債的公司,觀察其中有題材、但股價尚未大漲或還在橫向整理者,一旦飆漲就會帶動其可轉債跟著飆,例如台驊(2636)、漢磊(3707)、北基(8927)、亞太金屬(6727)。

不過,隨著股價飆漲,大量可轉債會轉換成股票,不僅增加股本而稀釋獲利,高檔賣壓也會增加,若公司營運的獲利不足以支撐漲多的股價,遲早會反轉下跌。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://cmy.tw/007f9t

更多精彩內容,請鎖定2021年8月號《Money錢》

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode