多重經濟壓力、體況下降…中年族群投保 3 方案,幫你減輕家庭負擔!駱潤生:先保近再保遠

保險

,

中年

保險

,

中年

人生不同階段需要的保險規劃不同,多數50+族群須負擔孝親費、子女教育金、房貸等支出,應該適時檢視、調整保障內容,避免因病或意外讓家庭經濟陷入窘境。

受到高齡化、晚婚晚生的趨勢影響,多數50歲以上的族群除了要孝養父母,也要養兒育女,可能還背負房貸、車貸等壓力,加上距離退休日子不遠,可以再打拼的時間有限,如果缺乏保險規劃,不幸因意外或生病而倒下,恐怕留給家人沉重的負擔。

針對上有老、下有小的「50+三明治族」,國際認證理財規劃顧問(CFP)暨保險本舖諮詢顧問駱潤生建議,用家庭責任來衡量保險需求,考量風險發生率和預算,除了壽險,應更注重醫療險、意外險及重大傷病險的配置。

醫療險優選高續保年齡

可再搭配雙實支實付

醫療險相對壽險的重要性在於,壽險保障的是身故後家人能領到一筆保險金,支付喪葬費用或做為生活費,但萬一因生病而須住院治療,不僅得暫停工作導致收入中斷,一旦使用健保不給付的藥材、手術等自費項目,恐怕加重家庭經濟壓力,此時可藉由醫療險支付部分開銷,減輕負擔。

駱潤生表示,許多50+族群本來就有買醫療險,但早期保單定期醫療險續保年齡上限僅到65或70歲左右,無法跟上國人平均壽命逐年增長的情況,若想加強醫療保障,建議選擇續保年齡80~85歲的保單,若有預算也可以投保終身醫療險來補強。

由於醫學科技不斷推陳出新,像是達文西手術、鈥雷射等療程自費約20萬元起,駱潤生建議,醫療險保額至少規劃20萬~30萬元,若有餘裕,再買第2張「可副本理賠」的實支實付型保單,較能因應日後新穎的醫療技術。

避免重症支出壓力大

挑選2險種減輕家庭負擔

除了規劃醫療險轉嫁相關費用,50歲以上的家庭經濟支柱一旦發生意外,恐讓家人難以負荷生活重擔,駱潤生分析,考量家庭責任,50+族群意外險保額至少500萬元,但因部分壽險公司推出的意外險須與壽險搭配,若是想提高意外險額度,必須同時調升壽險額度,此舉也會增加費率,建議意外險不足的人,可以用產險公司的意外險補足,費率比壽險公司的更便宜。

駱潤生提醒,雖然產險意外險費用較低,但有承保年齡條件、不保證續保等限制,建議先釐清保單規範再擇優投保。

此外,提供廣泛保障範圍的重大傷病險,也是50+族群須考量的險種,一旦罹患健保署明定的重大傷病、持有重大傷病卡,且符合保單理賠條件就能請領保險金。駱潤生建議,挑選重大傷病險以一次給付型為優,符合理賠條件時,等同於能運用一筆緊急預備金,協助支付治療、回診時的部分醫療費,以及補貼向公司請病假而減少的收入。

體況投保會有4結果

誠實告知為上策

要注意的是,隨著年齡增長,健康狀態較無法與年輕時相提並論,如果50+族群因體檢發現體況問題,買保險會遇到4種情況。

- 正常承保:假如以前有因小病開刀的紀錄(例如割盲腸),康復後不影響其他身體機能運作,經保險公司評估後較容易核保通過。

- 加費:體況達到一定的承保風險時(例如高血壓),雖然保障內容不變,但費率會增加,可考量經濟能力再衡量是否要投保。

- 除外:保險公司會將不予理賠的項目除外,以胃潰瘍為例,如果保戶經常性復發,又經醫師評估可能引起其他疾病,由於不符合標準體條件,想投保醫療險恐被除外。

- 拒保:一旦體況危險度過高,像是罹患失智症、糖尿病等疾病,買醫療險被拒保的機率較高。

駱潤生提醒,買保險前一定要誠實告知體況,不僅避免理賠爭議,保險顧問、保險經紀人可針對保戶投保限制,提供量身打造的建議配置,即使保險公司擁有最終核保權力,體況有問題的人還是有機會買到保險。

他舉例,曾有一名動過心導管手術、想買癌症險的保戶,由於事先告知體況,若是以主約為終身壽險、附約為癌症險做保單組合,部分保險公司考量到身故理賠的壽險與心肌梗塞復發率的關聯,可能就會拒保,但如果是購買可單獨投保的癌症險,就能提高核保機率。

妥善安排保險關係人

確保理賠金用對地方

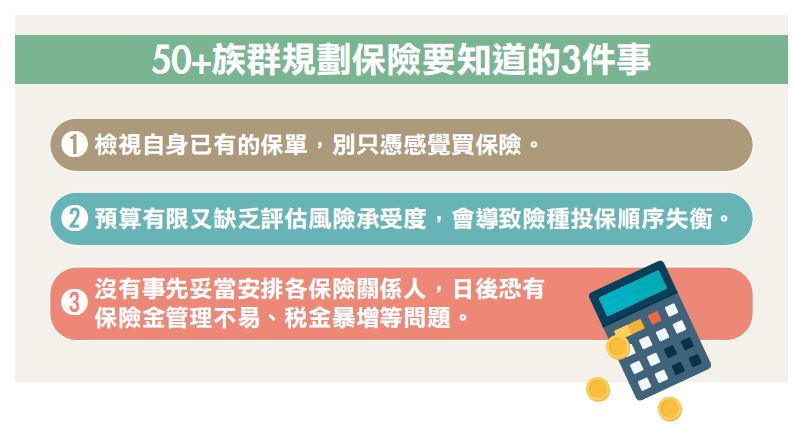

已有保險配置的50+族群若想再補齊缺口,駱潤生建議,若是家庭責任已盡且資金有限的人應「先保近再保遠」,以自身可能即將面臨的老年醫療風險為優先考量,所以應先補足醫療險及意外險,將壽險列為次要考量。檢視自身所有的保單,而非憑感覺買保險,才能用符合預算的保費買對保障。

許多人買保險時會上網搜尋相關內容,駱潤生表示,整理保單須花費一番功夫,如果沒有保險專家協助,50+族群自行整理保單的時候,除了須留意險種是否買對、保額是否足夠、保費是否合理之外,也應重視保險關係人的安排。

他指出,妥善規劃要保人、被保險人、身故保險金受益人、生存金受益人等對象,有助於日後順利處理遺產稅、贈與稅等稅務問題。此外,也須衡量保險金能否實質照顧到家人,萬一身故,受益人若未成年,可能無法妥善管理保險金;或是須長期臥病在床時,能否按照原先個人規劃使用專款,這些問題都點出提前安排保險金信託的重要性。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2021年10月號《Money錢》

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode