用最少預算建構保障理賠超過保費300倍

2015/06/01

保險

,

理賠

,

醫療險

,

住院

,

門診手術

,

非必要性醫療

,

自費醫療

,

保險

,

理賠

,

醫療險

,

住院

,

門診手術

,

非必要性醫療

,

自費醫療

,

保險有個「雙十原則」,指的是「保額」應該為年收入的10倍,「保費」則為年收入的十分之一,原理很簡單,因為在如此的架構下,被保險人的保費負擔合理,而保障也夠周全。

只是根據保險發展中心的統計資料,推估每人壽險保額為243.8萬元,而行政院主計處統計,去年台灣人均所得為62.4萬元,若套用「雙十原則」,那麼每人死亡保障該有約624萬元(62.4萬元×10倍),但這數字和推估的每人壽險保額卻相差達380萬元,顯然當中存在極大落差。

政大風險管理與保險學系助理教授彭金隆分析,台灣死亡保障長期偏低,這和台灣人喜歡把繳出去的保費拿回來有相當大的關係,受此民情影響,保險業務員只能多賣一些能把保費拿回來的保單,因此「高保費、低保障」的終身儲蓄型壽險大行其道。

又或者以投資型保單去彌補壽險保障,以為保障做足、投資也能紅不讓,一舉兩得。問題是投資績效沒人說得準,萬一績效不彰,少有人會關注「保障」層面的好處,而是將焦點擺放在「投資」,因此中途「夭折」的比例不低,也就是把投資型保單解約,如此,壽險保障可能要不足了,甚至爛績效還會直接影響未來保險給付的額度。

錯誤觀念+佣金差額

導致國人買錯保單

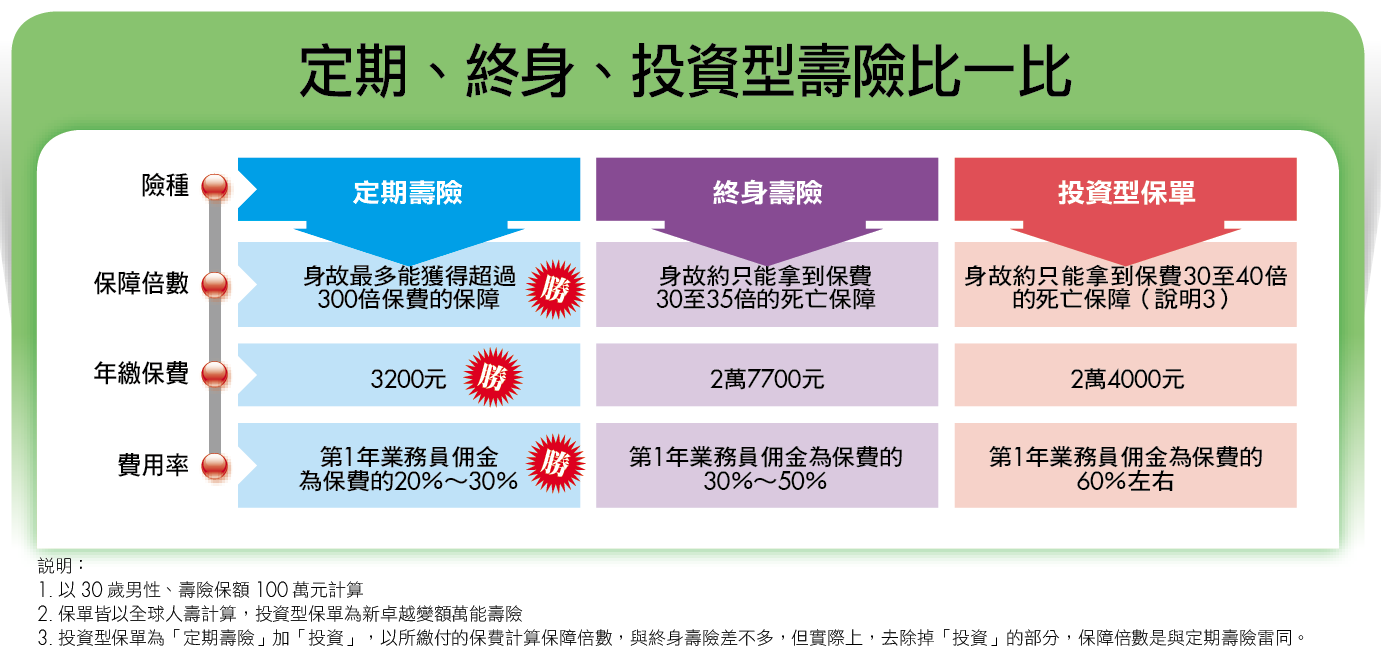

而除了國人投保觀念該修正外,保險公司給業務員的佣金制度,也是推升「高保費、低保障」現象的幫手。據了解,業務員銷售定期壽險所拿的佣金,第1年是保費的20%至30%不等,終身壽險則是每筆30%至50%,依各家壽險公司規定有所不同。

簡單試算如下,以35歲男性購買100萬元壽險為例,20年期定期壽險年繳保費約5000元,以佣金費率20%計算為1000元;若改買終身壽險,年繳保費高達2.9萬元,若佣金費率為30%,則佣收是8700元,兩者差了7倍以上。從此可知,因為終身壽險的保費高,定期壽險相對便宜,加上佣收費率的差異,因此,業務員多半熱愛銷售終身型產品,造成高保費,低保障現象。

業務員的引導、對保費的考量,加上對「保額」缺乏深刻體認,國人錯買「死亡保障」的情況因此普遍。但事實上,「錯買」的情況可以杜絕,專業保險網站保險雲世代顧問MIB表示,壽險是在保障自己萬一離開後,心愛的家人還能過著安穩的生活,至少不用立刻面臨經濟斷炊、甚至不久後房子繳不出貸款,要被拍賣等窘況,從此目的出發,保費少、保障大的「定期壽險」,才能真正在保戶身故時,發揮最大的效果。

回歸個人需求

3個考量選擇定期壽險

所以如果你的預算並不非常充裕,又希望建構安全的保障,「定期壽險」是首選。但究竟定期壽險該怎麼挑?MIB表示,定期壽險僅保障死亡或全殘,不像醫療險容易有理賠糾紛,因此很難找到一張理賠極大化、保障又最周全的保單,最好的方式是回歸個人需求,建議考量以下重點。

如果保戶要的是保費最便宜,且還有保證續保機制,全球人壽及中泰人壽的保單可納入選擇。公勝保經台中業務中心經理蔡數梅表示,這兩家公司的定期壽險純粹只保障死亡,沒有多加其他理賠,如殘廢扶助金,所以保費最便宜。

@閱讀更多內容請加入Money錢官網會員

@更多文章詳見《Money錢》,各便利商店及書店皆有販售。

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode