美系客戶撐腰、毛利率高同行 1 成,配息大方的「高殖利率」冷門股:(3465)營收大爆發!

台灣的音響代工技術聞名全球,在國內反而略顯冷門。專攻高階音響的進泰電子,不僅深耕北美市場,更是國際知名品牌的長期合作夥伴,具有良好的成長潛力。

台灣有很多在各產業的隱形冠軍,老闆專注本業,非常低調。他們上市的目的並不是要到資本市場籌資,而是客戶對他們有財務透明的要求。音響代工大廠進泰電子(3465)就是應美系大客戶要求才上櫃,但因為一般上市櫃審查要花費5年以上時間,進泰電子用借殼上櫃的方法,以最快的速度達到上櫃的目的。

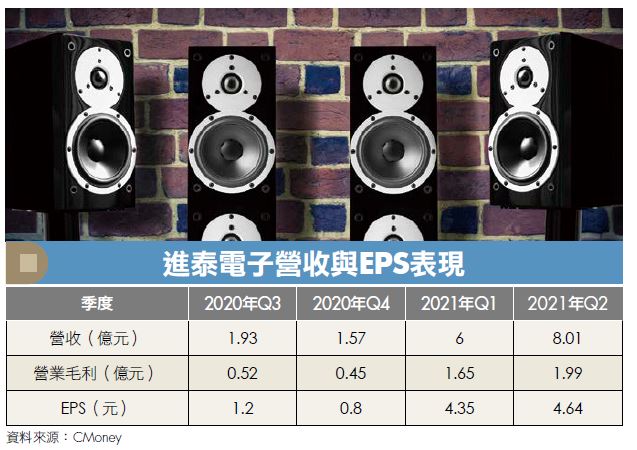

進泰電子並不為大家所熟知,因進泰是借祥業科技的殼上櫃,2020年7月陸續公布營收,今(2021)年上半年竟然就交出每股獲利8.99元的優異成績,也在9月8日大方地配發了4元的現金股息,而這個股息還只是2021年上半年的股息,下半年的股息則會在2022年上半年配發。

專注高階音響代工

毛利率較同行高1成

你可能會把音響產業想像成一個很傳統、古老的行業,在現代沒有什麼太大的需求,也不會有很大的成長潛力。確實,在我們生活的亞洲,人口密集,人們大多居住在大樓裡,但大洋彼岸的美國卻有很多人住在獨棟的庭院別墅裡。美國人對音響的需求相對大,他們就喜歡坐在大電視前,吃著高熱量食品,看球賽、直播演唱會,都需要一套還不錯的音響,而且獨棟建築也不會妨礙鄰居的安寧。

其次,全球化的分工時代,美國人可以用很實惠的價格,享受過去要多花10倍代價才能有的音質,這也代表能負擔得起音響的人更多。另外,現在的高階音響加入了更多電子科技的元素,過去一條高傳真的銅線可能就要耗費台幣10萬元,現在藍牙傳輸技術進步了,不會產生時間上的落差而影響聽感,也因為電子科技元素日新月異,用戶換機時間縮短了,連帶擴大音響的需求。

進泰電子專注於高階音響代工,因為高階,所以有相對高的毛利,過去4個季度進泰的毛利率平均為26.5%,要不是因為今年貨櫃塞港跟晶片缺料的問題,毛利率可以達到30%,比同行要高出10%。但做高階音響是有難度的,要有很多經驗老道的師傅用匠人精神不斷地打磨產品,也要持續投入研發,才能生產出比同業音質更好的產品。

這就好比晶圓代工,台積電(2330)的先進製程毛利率高,難度也高,但台積電同時也能做成熟製程,而聯電(2303)則做不了20奈米以下的先進製程。不過與台積電不同的是,進泰電子目前產能有限,只能專注在高毛利的高階產品。

深耕音響領域20多年

擴建新廠提高動能

為什麼我看好進泰電子?因為它有很大的成長潛力,其未來營收盈餘的成長動能來自剛建好的越南廠,該廠區的規模是目前東莞廠的2倍,明年3月起將開始貢獻營收。雖然越南廠規模大,但也不要以為業績很快就能翻倍,因為高階音響的主要原料是木頭,處理工序既繁雜又不容易標準化,要把工人培訓成師傅還需要時間,預估新廠產能滿載還需要大約3年,這段時間可以慢慢地把品牌客戶一個個導入。

投資人或許會擔心,擴廠之後是否會有訂單不足的問題?對此,進泰電子表示很有信心,原因是該公司在音響領域深耕20多年,與各大品牌高層都有多年交情,進泰電子的兩大客戶近期也傳出併購新品牌的消息,未來被併購的新品牌很有機會成為新廠的客戶。

今年進泰電子預估的每股稅後盈餘(EPS)約17~18元,按目前股價來看,本益比只有10倍左右,而且進泰電子未來幾年獲利按公司預估,將有每年15%的複合成長,是一個值得長期投資,且擁有高殖利率的公司。雖然進泰電子的知名度不足,成交量不夠大,股價有點委屈,但正因為股價委屈,才顯示出有足夠的投資價值。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2021年11月號《Money錢》

( 圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦