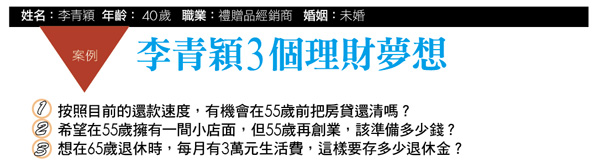

40歲單身熟女,如何完成3夢想?

2016/08/19

單身熟女,退休健診,

單身熟女,退休健診,

有房貸卻想創業,還要存千萬退休金,李青穎很想把這3大夢想做個計畫表,按表操課,只是不擅理財的她,到底應該怎麼調整收支、做好資金配置,同步圓夢呢?

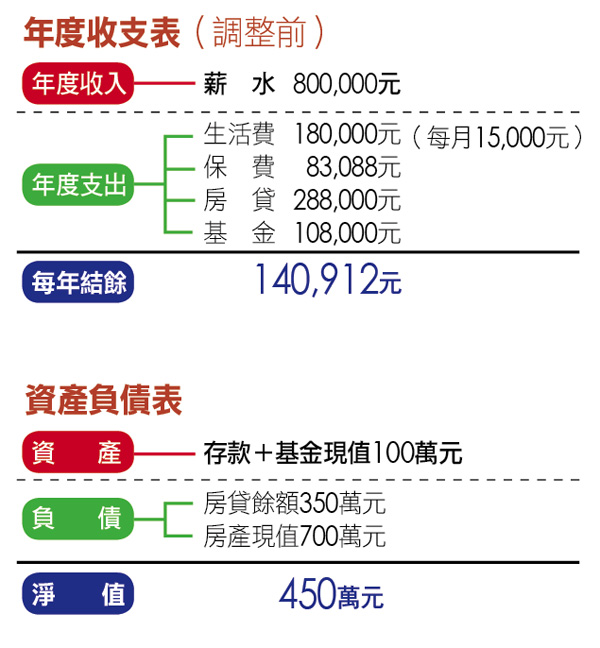

年約40歲的李青穎是禮贈品經銷商,主要工作內容是尋找優質產品,例如收納櫃、鬧鐘等居家用品,然後再引進Yahoo!、Hola等通路賺價差,每年收入約80萬元。

李青穎不打算結婚,多年前在新北市泰山區買了一間30幾坪的公寓,與2位妹妹及父親同住,目前貸款餘額還有350萬元,每月還款24,000元。除了房貸壓力之外,並沒有其他的家庭責任,所以她每個月扣除生活費、保險等必要開支之後,會拿出9,000元定期定額投資基金。

「我當然知道用錢滾錢累積財富最快,但我沒有時間研究,更怕賠錢,在挑選基金標的上,我都是以債券基金做為主要的核心持股,再搭配一點股票型基金。」李青穎說。

中年創業風險高 退休金沒著落

由於開發商品眼光獨到,李青穎最大的夢想就是開一家屬於自己的禮品店,但礙於有房貸在身,所以只能延後開店的時間,而且她最擔心的是自己得獨自承擔創業的風險。再加上她年紀也不小了,也該考慮退休金的問題,她的計畫是65歲退休,每個月能有3萬元生活費。

但以現況來看,她既要還房貸,又還要存創業金與退休金,這3個理財目標該怎麼同時進行呢?

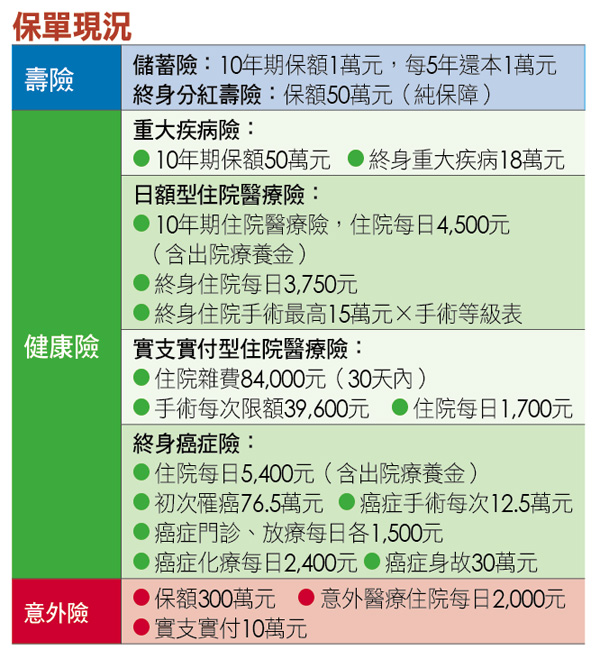

以單身女性來看,李青穎的保險算是相當齊全,額度也符合需求,所以在保障方面暫時不需要做任何更動。至於在還債、創業、退休等3大理財目標上,李青穎只要做一些調整就可以了。

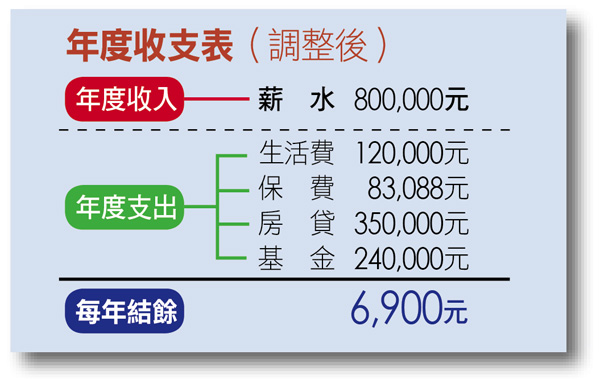

調整1 每年多還債6萬

以目前的還款進度來看,55歲前就可以還清房貸,但問題是55歲再創業稍嫌太晚,不論是開店風險或體力都是考驗,因此建議李青穎可以從每年的結餘14萬元中,提撥6萬2千元還房貸,也就是把每年房貸總還款金額提高到35萬元,這樣一來,就可以提早在50歲清償負債,提前創業。

調整2 100萬元當創業金

創業最重要的就是資金、進貨成本、店租等,以李青穎目前的工作型態來看,類似個人工作室,代表自己可以評估每月開店成本、掌握進貨管道等,為創業奠定基礎。

目前累積的100萬元存款,繼續投資基金,當作創業基金。若以每年報酬率5%,10年後100萬會變成164萬元,如果到時每月的開店成本是5萬元,足以應付2年半開店零營收的狀況。目前的100萬元存款既是緊急備用金,也是創業基金。

調整3 每月省5千元生活費

按照李青穎的規畫,65歲退休,每月3萬元生活費,假設退休後再活20年、每年通貨膨脹率2%,在65歲退休那年得準備1180萬元才夠。以李青穎目前40歲、每年報酬率5%、通貨膨脹率2%計算,從現在起,每個月的投資金額必須有2萬元,等於每年投資金額24萬元

扣掉目前每月定期定額9千元,每個月至少還要再多提撥1萬1千元做投資,這筆金額可從年度結餘及降低每月生活費而來。李青穎目前住家裡,但每個月生活費卻高達1萬5千元,若每個月生活費降到1萬元,等於每年可省6萬元。

根據以上3大建議,如果李青穎可以確實調整收支表,再加上挑選穩健的投資標的,相信3個夢想一定可以實現。

本文出自:退休專刊(2012年4月)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode