鴻海會漲到200元?2大專家解給你聽!達人:2重點抓到潛力股、4條件挑到優質定存股

鴻海

,

台積電

,

2330

,

2317

,

楊應超

,

股魚

,

股價

鴻海

,

台積電

,

2330

,

2317

,

楊應超

,

股魚

,

股價

這次的網路問卷調查,網友提問了許多投資人關心的鴻海、台積電後市,以及財報選股、存股退休、股市照妖鏡等問題,本刊邀請專家為你解答。

Q:鴻海(2317)股價何時會漲到 200 元?

A:(曾被票選為「亞洲硬體科技分析師」第 1 名、享有「最懂鴻海」美譽的前外資分析師楊應超作答)

我先說答案,鴻海要漲到 200 元很難,但不是不可能。怎麼說呢?鴻海過去 5 年 EPS 都在 7~8 元左右,沒什麼成長,今年(2021 年)預估 EPS 超過 9 元,目前本益比 11 倍多,相較其他科技龍頭股算是很便宜,加上鴻海底子雄厚,股價下跌空間不大,買進持有 2~3 年沒問題,即使股價沒大漲,也會有不錯的股利收入(鴻海今年每股配發 4 元現金股利)。

鴻海是台灣營收規模最大的公司,過去主要成長動能來自轉投資中國、代工組裝蘋果(Apple)智慧型手機 iPhone,但近幾年面臨成長瓶頸,去年成立 MIH 電動車平台,今年發表跟裕隆合作的 3 款電動車,其中平價車款定價不超過 100 萬元,頗有吸引力,如果未來幾年可以接獲大量代工訂單,鴻海就能靠電動車這個新產品重啟成長動能。

未來鴻海股價要上漲,首先要讓投資人看到它的成長動能,這就必須靠電動車這個新產品。鴻海歷史平均本益比約 11 倍,如果市場願意給予鴻海較高的 15 倍本益比,200 元目標價除以 15 倍本益比等於 13.3 元,這就是鴻海在未來要努力達成的年度 EPS。

鴻海今年 EPS 可望超過 9 元,假設它未來 3 年每年獲利成長 15%,2024 年 EPS 即可達到 13.3 元。鴻海營收規模如此龐大,未來 3 年每年獲利都成長 15% 很難,必須什麼都做對,展現強大的執行力,但這不是不可能。

下載接收更多鴻海資訊:https://emagazine.page.link/AtYg

解決 2 大難題,有助提升本益比

我研究鴻海 20 多年,看到它從零組件跨入筆電、遊戲機、功能性手機、智慧型手機的組裝代工,不斷突破成長瓶頸,接下來要靠電動車代工組裝重啟成長動能。它把電動車當作有 4 個輪子的 iPhone,以創新的商業模式開發公版大量模組化生產,壓低生產成本,這是鴻海擅長的,而且劉揚偉接任董事長之後說到做到,表現得很好。

2012 年,我寫了一篇上百頁的鴻海研究分析報告(註:當時被評為「鴻海聖經」),點出這家台灣最大企業面臨的兩大問題:接班人不明、欠缺營運透明度。郭董(創辦人郭台銘)不知道從哪裡取得這份報告,研讀之後畫了許多重點,還特別找我到他家去深談,進一步探討。

2019 年郭董找到劉揚偉來接班,上任後表現很好,接班人的問題解決了。至於鴻海長期被詬病的欠缺營運透明度,也正在改善,今年找來鋁合金機殼大廠可成(2474)前財務主管暨發言人巫俊毅擔任 IR(投資人關係)主管,跟國內外機構投資人(可能採取不同投資策略)建立更通暢的溝通、服務管道,以提升整體投資人信心,這將於有助於提升鴻海的本益比。

Q:台積電(2330)股價遲遲未破新高,還有救嗎?

A:(Money 錢顧問團作答)

台積電股價今年初大漲噴出,主要是受當時宣布大幅調升資本支出,以及英特爾(Intel)將擴大下單的傳言激勵,但後來英特爾 CEO 換人,甚至成立晶圓代工部門要跟台積電搶客戶,加上歐美、中國、日本都宣示要擴大建立本土半導體供應鏈,引發市場疑慮,外資連續大幅賣超持股,因此壓抑股價。

雖然英特爾新 CEO 對台積電的態度不客氣(創辦人張忠謀日前在「玉山科技論壇」演講時透露),極力遊說爭取美國政府補助,想要扳回落後台積電近 2 年的先進製程,但台積電不是省油的燈,包括美國、日本、歐洲都積極爭取前往設廠,未來幾年台積電在 7 奈米以下半導體先進製程的寡占地位依然穩固。

除了技術領先全球同業,台積電的競爭力還包括客戶的高度信任,這是英特爾、三星等 IDM 廠(與 IC 設計客戶有潛在的利益衝突)競爭對手難以匹敵的。

推薦閱讀:台積電殺破 550 元還能買嗎?基金經理人闕又上:搞懂 1 關鍵的投資人才賺的到!

逐漸打破憂慮之牆,護國神山地位屹立不搖

張忠謀多次表示,半導體製造業在美國運作的成本高昂,台灣的半導體製造業在全球最具成本競爭力,上下游及周邊服務供應鏈早已形成緊密的產業聚落,而且有大批任勞任怨、隨時待命的工程師,敬業態度是美國工程師比不上的。

台積電在先進製程投資規模龐大,回收期拉長,在聯電(2303)等同業多次調漲晶圓代工價格之後,台積電重新思考定價策略,不久前全面通知 IC 設計客戶將漲價(漲幅不一),可望確保其毛利率維持在 50% 以上,化解市場對其毛利率承壓的疑慮,外資買盤明顯回籠。

多家國內外券商預估台積電明年 EPS 約 27~31 元,較今年的 EPS 預估值(平均約 23 元)大幅成長,目標價上看 700 元附近,若明年獲利符合或超越預期,股價將有機會挑戰歷史新高。

Q:如何從財報選股才能穩定獲利?怎麼找買點?

A:(價值投資達人股魚作答)

在股市要穩定獲利,比較像是買「定存股」,也就是投資「股價波動相對小、現金股利殖利率相對高」的公司,只要透過股東權益報酬率(ROE)等基本財務指標篩選,就可以找到,不用每天看盤,但需要經過一段時間醞釀才能夠獲利,以長期投資、追求年平均 7%~10% 合理報酬為目標;妄想買飆股快速致富,最後的結局常常是得不償失,甚至慘賠,血淋淋的例子很多。

「長期投資會不會哪一年遇到股價下跌就全部歸零做白工?」是很多人的疑慮,我以前也懷疑過,但看過越多的數據與多年體驗後,我早已成為長期投資的信仰者,投資心情不會隨著指數或股價波動而七上八下,更能抓穩長線投資優勢。

推薦閱讀:股價下跌就好煩躁?用對選股3面向8條件,小資族也能邁向財富自由!

4 條件挑優質定存股,獲利和配息穩定可安心退休

簡單來說,只要是每年持續獲利、穩定配息的個股,以自有閒置資金(不融資、不使用槓桿)長期投資,幾乎是必勝的方式,賠錢的機率會隨著持有時間拉長而大幅降低,持有超過 7 年一定會賺錢,因為持股成本會隨每年配息而不斷降低。

以下介紹篩選優質定存股的 4 個條件:

- 條件 1、現金股利連續配發 10 年:

若公司可連續 10 年配發現金股利不間斷,且其發放金額呈現穩定或緩慢成長的狀態,代表公司不論景氣好壞,皆有長期穩定的賺錢能力。

- 條件 2、ROE 達 8% 以上:

ROE 是巴菲特(Warren Buffett)最重視的選股指標之一,用來評估企業幫股東賺錢的能力,至少每年達到 8% 才及格(低於 8% 代表股東獲利過低、無法彌補投資風險),且以近 5 年以上 ROE 維持增長為優先選擇標的。若手中持股的 ROE 滑落至 8% 以下就要考慮出清,因為這通常意味企業的體質轉差。

- 條件 3、本業收入比率超過 80%:

本業收入比率是用來觀察公司本業獲利能力的強弱,數值越高表示公司本業的獲利能力越強。投資定存股追求的是穩定獲利,所以要挑公司本業收入比率超過 80% 的公司;這種公司大多專注於本業營運,獲利會較穩健。

- 條件 4、企業經營本質為基礎民生:

也就是選擇接近基礎民生需求,最好是類似國營或特許事業,甚至是不能倒的公司,例如:金融股、電信股、民生類股、數據交換等 4 類。

至於篩選出來的個股要在什麼價位買進,其實沒有標準答案,也不要期待可以買在最低點。基本上,當投資人悲觀、股價大跌時就是好買點,例如今年 5 月新冠肺炎印度變種病毒在國內出現社區感染引爆股災。

對於想要長期領息(現金股利)的投資人來說,股息殖利率是一個很好的參考指標,適用於歷年殖利率穩定,且現金股息發放比率超過 7 成的公司;買進的價格越低,股息殖利率越高,只要超過 5% 就頗有吸引力。

推薦閱讀:謹守 1 法則,存股達人年收百萬股息!溫國信:用 3 條件選股,掌握配息先機!2882、8926 等 10 檔定存股,獲利值得期待

Q:上市櫃公司超過 1,700 家,該存什麼股才可以安心退休?

A:存股首選 4 標的

若以退休為目的而存股,首選就是前面提到以 4 個條件篩選出來的標的,尤其是金融股、電信股、民生類股、數據交換等 4 類。如果不確定要如何選股,更簡單的做法是以定期定額方式長期投資跟大盤連動的 ETF,例如元大台灣 50(0050),其成分股涵蓋台股市值前 50 大龍頭企業,藉此建立一籃子投資組合,而且 ETF 成分股會定期汰弱留強,投資人不必費神換股,更不用擔心買到地雷股。

Q:投資人最擔心買到地雷股,如何架起股市照妖鏡?

A:財報分析是基礎,股利發放其次重要

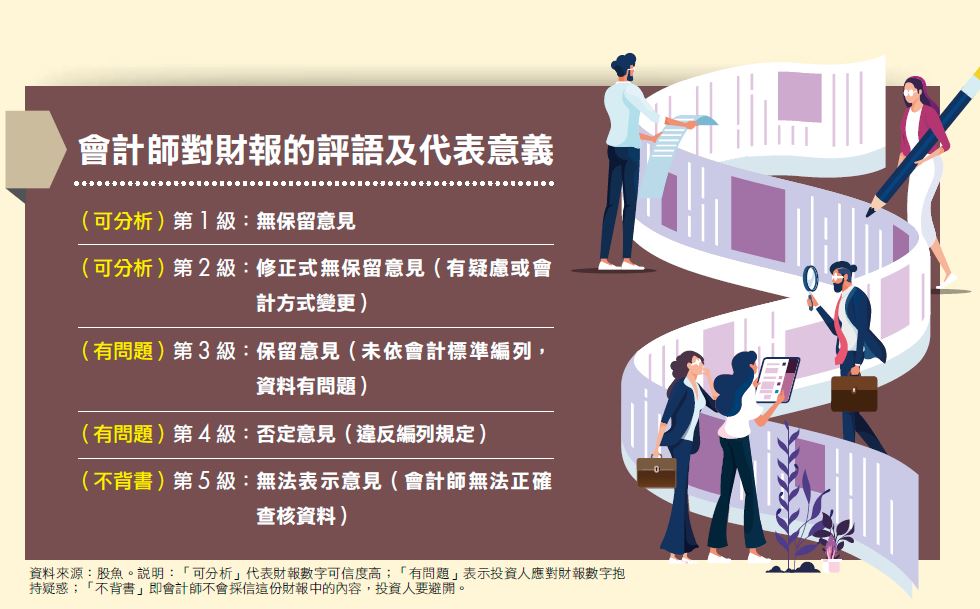

財報分析是選股的基礎,前提是公司財報可信,沒有造假。新手投資人看財報,只要掌握兩個簡單的觀念,就能避開財報可能造假的地雷股陷阱。

首先,一定要養成查看年報中會計師評語的習慣,如果會計師評語為「無保留意見」、「修正式無保留意見」,表示財報數字可信度高;如果會計師在財報上標註「保留意見」、「否定意見」、「無法表示意見」,代表財報數字有問題,投資人應該避開。

其次,追蹤觀察公司發放現金股利的歷史紀錄,較簡單的過濾方法是將「公司連續配發 10 年現金股利」設為篩選標準,這樣可以避開絕大部分異常企業,畢竟一家公司若財報造假,很難連續 10 年發放現金股利。

推薦閱讀:搞懂3關鍵,看穿主力炒股手法...找到買點、避開地雷股,散戶也能贏大戶!

Q:如何抓到股價合理,且具備成長潛力的個股?

A:2 重點找潛力股

從財報分析篩選出績優股之後,會發現有些公司的獲利成長性非常亮眼,此時可以計算這些個股的本益成長比(PEG,公式為:本益比÷淨利複合成長率),當作買賣時的另一個參考指標,不會因為覺得本益比偏高而錯過買點。

市場給予一家公司的本益比高低,取決於幾個因素,其中最重要的就是「獲利成長性」;成長幅度較高的公司本益比也較高,否則就相對低估。

理論上,當一家公司獲利可以年成長 20%,其合理本益比應是 20 倍;當一家公司獲利可以年成長 30%,其合理本益比應是 30 倍。在以上兩個情形下,PEG 都是 1,表示股價跟公司的成長性匹配。

PEG 將企業獲利的「成長潛力」也一併考慮進去,讓投資人可以在相對合理的股價買進「正值成長階段,本益比倍數卻偏高」的股票。

在實務上,PEG 介於 0.8~1.2 都代表股價與公司的成長性匹配。若 PEG 低於 0.8,代表股價沒有跟上公司獲利成長的腳步,相對低估,可以考慮買進。若 PEG 高於 1.2,則通常代表股價相對高估。

一般而言,能繳出 20%~30% 盈餘年成長率的公司,就很適合參考 PEG,每年都穩定成長 20%~30% 的公司更適用。當成長率過高或過低,或者每年獲利變化太大時,使用 PEG 要特別謹慎。

個股目前的本益比(股價除以過去 4 季的累積 EPS)可以在證交所網站查詢得知,至於「淨利複合成長率」最簡單通用的版本是採用近 5 年盈餘成長率。

推薦閱讀:無懼升息、通膨亂世,嚴選 30 檔潛力股!營收獲利強大,你丟我撿逢低布局!

本文精采內容來自2021年12月號《Money錢》,文中受訪者的情況或許有變,但提供的觀點、建議仍具參考性。

掌握最新投資理財資訊且,請鎖定 2022年7月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!