時尚產業 女強人,靠收租每年多賺100萬

2015/11/27

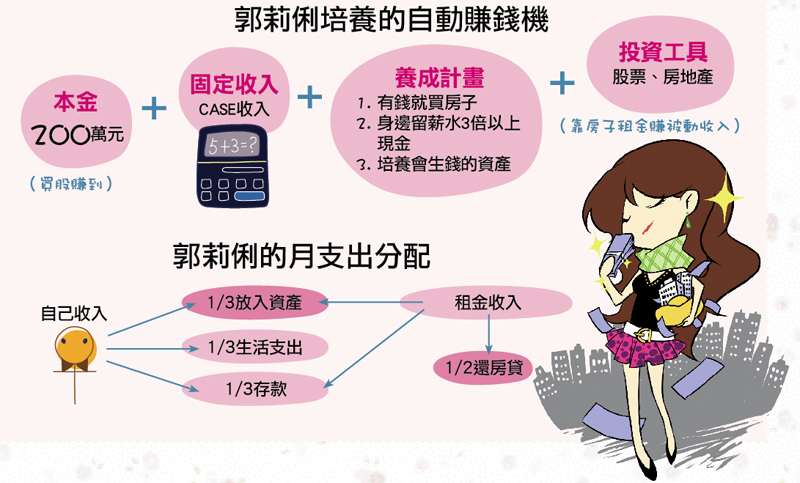

基金、買股,自動賺錢機

基金、買股,自動賺錢機

想當包租婆,但還在瞻前顧後、不敢下手買房嗎?想要打造自動賺錢機,就要踏出投資的第一步。郭莉俐用20年時間,成功幫自己打造了一個自動賺錢機,創造出每年100萬的業外收入。

股市下跌,進場怕套牢;房價上漲,買了怕變屋奴;基金賠了,趕緊贖回怕賠錢…….如果投資不夠勇敢,看對了而不敢進場,那麼妳永遠都只能感嘆自己的錢怎麼只有這麼多。

郭莉俐在二十多歲那年勇敢在台股低點進場,不但成功賺進兩百萬元,還因此打開她的投資人生。雖然投入台股成本是向銀行借的,但由於眼光精準、加上民國七十年正是台股榮景,當時可說是「隨便買、隨便賺」的年代,很輕易地,一百萬就翻了兩倍,成了三百萬。

投資第一戰賺進二百萬

全部拿去買房子

「我鎖定的是聯電──電子股的龍頭,因為當時正是電子股的年代,每檔電子股都漲翻天啊!我心想翻身就趁這次機會了,徵得老公同意,向銀行貸款了一百萬投入股市,也很順利的賺到兩百萬。」

借錢買股算是投資的下下策,等於是把槓桿拉得更大,郭莉俐深知這個原理,所以她形容這兩百萬「根本是天上掉下來的,如果不趕快拿去放在什麼地方,我很怕又會拿去買股花光了。」由於房子對郭莉俐來說,是最具保值價值的資產,於是她選中一棟位於台北市的房子,以七百萬元價格買進,生平第一棟房子,就這樣出現了。

郭莉俐從小就因為貧窮而被逼著必須追著錢跑,因此,在極度害怕再過窮日子的壓力下,她從年輕開始總是維持收入不間斷、且每月至少有三至五萬的薪資收入。在買屋前,郭莉俐就可以存到薪水的一半,且手邊總會存放一筆十萬元以上的周轉金,「直到現在,我還一直追著錢跑,不願錯過賺錢機會。」

只是,再怎麼會賺錢,每月只能固定領死薪水,讓她覺得資產成長速度相當緩慢,因此她也開始思考:「如果有一天我不能工作了,那每月收入是不是就這樣不見了?」想到這一點就感到非常害怕的郭莉俐,除了轉換跑道、成為SOHO一族,以便接更多案子外,還決定靠房子變成包租婆,未來每月能有固定收入進口袋。

「股票妳得要買賣,才會賺到差價,要是不小心套牢,變成壁紙,妳連本都喚不回;但房子不一樣,放愈久還愈有價值。」郭莉俐解釋。

第二間屋靠房客養

轉手賺進二五〇萬

「買了第一間房子,完成我人生買屋的夢想,十年後還清房貸,我靠著手邊積蓄,馬上在台北長安東路買了第二間房子,總價九百萬。由於前一位屋主是投資客,房屋裝潢得相當漂亮,讓我沒有多費力氣,就成功以每月三萬五千元出租給一個外商公司老闆。」

郭莉俐以每坪房價三十八萬元買下,房貸利率約三%左右,以貸款七成、約六百三十萬元計算,貸款年限二十年,每月須攤還本息約三萬五千元,剛好與房租打平。

雖然買了房子,但郭莉俐仍未忘情股市。在馬英九就任總統那年,股市跌到四千多點,郭莉俐認為機不可失,「未來台股一定會漲回七八千點,只是時間問題。這麼大的漲幅空間,此時不進場更待何時?」於是按照之前選股邏輯,郭莉俐先選出當年最熱門的主流股:LED,再從中挑選具代表性的龍頭股,將錢分批布局後,準備等待獲利二○%之後出場。

「也許真的是我運氣太好,大盤直線往上漲,我破例將停利點拉高,直到五○%才出場,三百萬元的投資成本,讓我賺了一百五十萬!」加上第二間屋成功以一千一百五十萬賣出,郭莉俐湊足頭期款五百五十萬元,於去年時在台北市買下第三間房子,專門出租,當起包租婆。

這間位於台北市捷運站附近的房子,每坪四十五萬元,總價大約一千三百多萬元,郭莉俐貸了七成,以房貸利率二%計算,每個月她必須支付四萬元的房貸,瓦斯水電及管理費則共約一萬元。

第三間屋租金報酬逾五%

向第四間屋目標邁進

「我並不害怕支出房貸,因為這間房子早就被上一個屋主隔間好出租,房客我不用找、裝潢費也免。算算一人一間房租約一萬多元,每個月我有近九萬元的收入,扣掉房貸及管理費,每個月還淨賺四萬元。」郭莉俐說,當初聽聞這位屋主要移民國外,想想這麼好的機會錯過難得,便決定買下,也順便圓了自己的包租婆之夢。

算一算,在不計算所得稅情況下,郭莉俐的租金報酬率高達八%;即使將所得稅算進去,郭莉俐的租金報酬率也在五至七%之間,比放在銀行定存還多。「在還未繳房貸、報稅等的前提下,等於每個月我的資產(房子),就幫我增加了一百萬左右的現金流。」

@全文未完,閱讀完整內容請加入官網會員

延伸閱讀:

>>31歲科技女新貴,靠基金、買股 創造穩定現金流

>>提高工作之外的收入,打造我的自動賺錢機

.gif)

(文章未完,請登入繼續觀看)

理財工具推薦

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode