該買還本型的終身意外險嗎?

2015/12/10

還本型的終身意外險,意外險,

還本型的終身意外險,意外險,

繳費期滿、保障終身、又可還本的意外險,聽起來很吸引人。不過,專家提醒,終身還本意外險的保費成本太高、保障效益太低,應優先選擇定期意外險。

最近國內外災難事故頻傳,要不要增加意外險的保障,成為小如、小華姊妹們下午茶討論的話題。不過,一談到意外險,大家的印象不外乎是,保費一年一年地繳,如果沒出事,這筆錢就好像白繳了,感覺「有去無回」,很可惜。

這時候,小如提到:「我記得之前接過電話行銷人員說,有一種保單,除了有意外險的功能,繳費期滿後還可以把全部保費領回來,另外再多給妳三到六%利息,而且終身都有保障。」

「更棒的是,不分職業、性別和年齡,費率都是一樣的,如果搭乘大眾運輸工具意外身故,最高可以領到四倍的身故保險金給付,聽起來真的很令人心動。」

不過,小華聽了之後,用充滿懷疑的語氣說:「真有這麼好的事?繳費期滿後可以領到還本金加利息,還能享有終身意外險的保障?如果是真的,我應該要趕快買一張!」

小華的想法,也是很多人心中的疑問,因為一般市面上看到的意外險都是屬於一年一年續約的定期險,保費繳出去就拿不回來,最多也只能續保到七十五歲,怎麼可能有保障終身的商品?

|

|

|

保單CP值太低

三個細節要留意

為了想知道「葫蘆裡賣什麼藥」,小華隔天就打電話到保險達人──《小資保險王》的作者劉鳳和的辦公室,向他問個明白。

「市面上確實有還本型的終身意外險,也熱賣了好幾年,當初最主要訴求就是『買意外險不用錢』,但事實上,這種保單,儲蓄的功能高於保障功能,如果從保費成本和效益的角度來看,根本不划算,換句話說,就是『CP值』太低了!」劉鳳和坦白說。

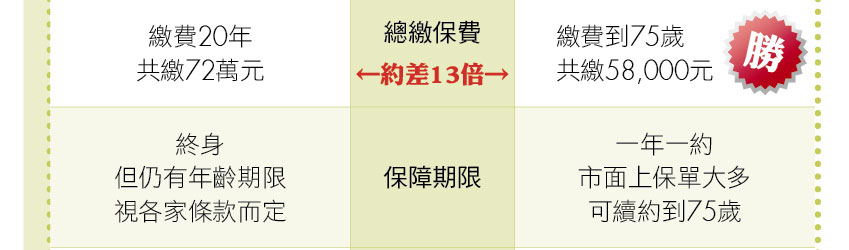

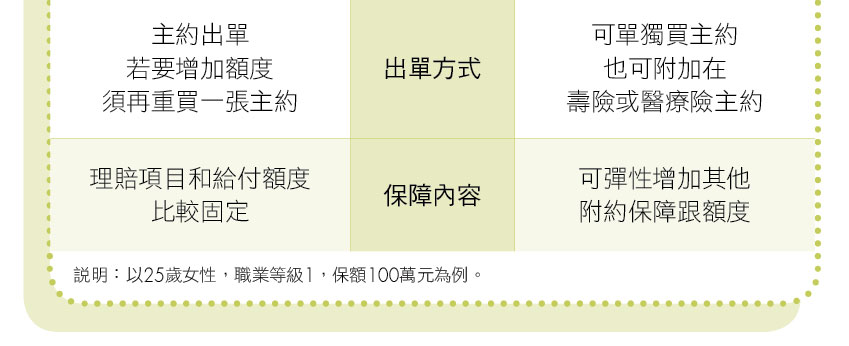

以職業等級一的上班族為例,購買定期意外險,保額一百萬,一年的保費約一千一百六十元,如果跟產險公司買,更只要六百元,但同樣的保障,還本型終身意外險一年的保費要繳三萬六千元,至少是定期意外險的三十倍。

如果一般上班族要買到五百萬的保額,定期意外險一年約六千元,但買還本型終身意外險要花十八萬元!

「這樣算下來,保費貴這麼多,但保障卻沒有比較多,為什麼要買終身意外險?而且,這種保單號稱可領回本金加利息,但利息不是每年六%,而是繳費滿二十年才給六%,算下來比一年期定存利率還要低太多了。」劉鳳和分析說。

@全文未完,閱讀完整內容請加入官網會員

.gif)

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode