DRAM 跌幅收斂!美記憶體大廠受惠 需求復甦,美光 3 大優勢 後市可期!

DRAM

,

美股

DRAM

,

美股

受惠於企業需求回溫,帶動雲端與存儲業務,美光FY22Q1財報持穩, 同時,DRAM與NAND價格跌幅收斂,推升美光FY22Q2財測,可樂觀看待其後續營運。

去(2021)年8月中旬一篇來自美系外資的報告,以「凜冬將至」(Winter Is Coming)為標題,強力看壞記憶體產業,導致市場陷入恐慌,美國記憶體大廠美光科技(Micron Technology,代號MU)股價接連重挫13%,跌幅居費城半導體指數30支成分股之冠,而包括旺宏(2337)、南亞科(2408)、華邦電(2344)在內的台灣記憶體公司股價也都大幅挫跌,然而此波跌幅當屬正常的類股週期調整,近日美光股價已伴隨後疫情時代強勁的企業需求復甦反彈。

去年11月22日美國以國家安全考量為由,反對韓系記憶體大廠海力士(SK Hynix)於中國無錫廠引入EUV光刻機設備,近日甚至傳出未來連DUV設備出口也將受到限制。

在國際局勢日漸升溫,各國紛紛將半導體產業發展列為國安議題的當下,美光身為美國唯一具有壟斷性質的記憶體公司,更顯競爭優勢。

掌握最先進DRAM技術

製程領先同業一個世代

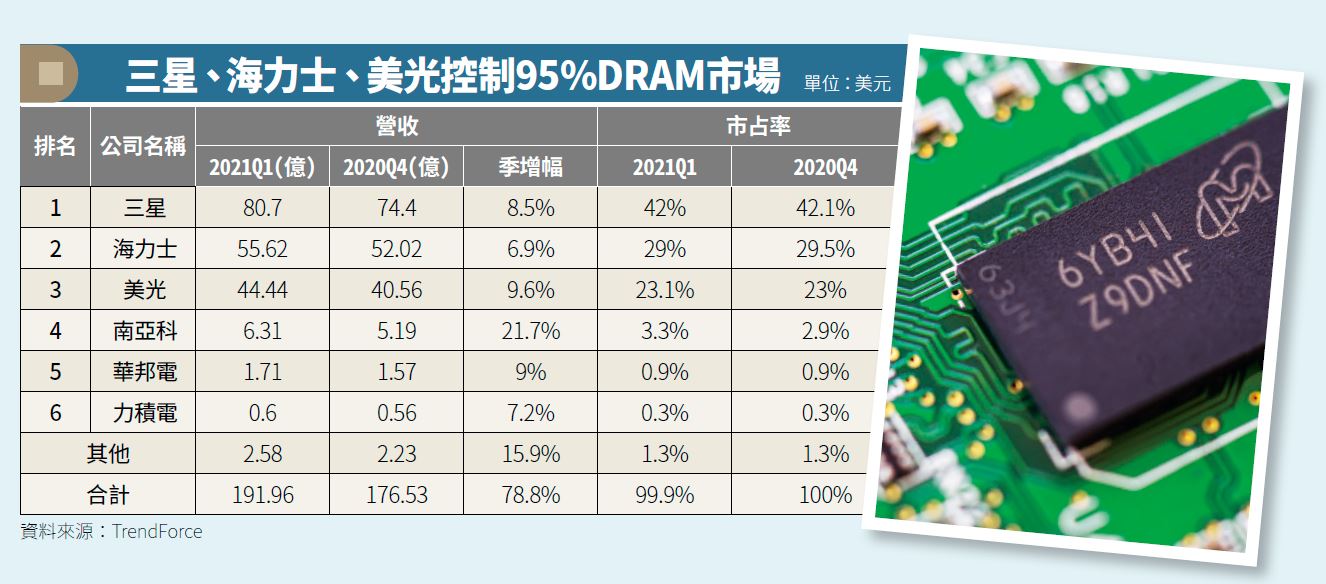

美光科技成立於1978年,為全球第4大半導體業者,供應商網絡遍及30多個國家,在全球DRAM市占率排名第3,僅次於三星(Samsung)和海力士,相較於其他同業競爭者,美光同時具有政策優勢與地緣優勢。

美國政府兩大政策主軸為聯盟抗中以及鞏固美國在IC產業上的國際地位,身為美國唯一具國際競爭力的DRAM公司,美光的重要性不言而喻。同時美光也是台灣最大的外商雇主及外商投資者,受惠於與台灣半導體產業緊密的合作關係,在全球晶圓短缺的時代更顯優勢,鞏固了美光在DRAM產業中的壟斷性地位。

美光主要製造及銷售DRAM、NAND flash與NOR flash記憶體產品,DRAM 與 NAND Flash 約各占公司營收 70%、28%,公司營運版圖橫跨17國,其中先進 DRAM 產品主要在台灣廠生產,而最新的 3D NAND Flash 則由新加坡廠負責。

美光提供數據儲存與檢索用 DRAM,包括高速與高頻寬 DDR4/DDR3/DDR2、低延遲 DRAM,及其他利基型 DRAM 產品,如 DDR2 DRAM、DDR DRAM、GDDR5 DRAM、SDRAM、低延遲動態隨機存取記憶體、虛擬靜態隨機存取記憶體等產品,主要應用於網路裝置、伺服器、消費性電子、通訊設備、電腦周邊、汽車與工業,及電腦記憶體升級。

去年初,美光宣布基於新型1α製程生產的DRAM開始批量出貨,為目前全球最先進的DRAM製造技術,據悉1α (1-alpha)製程最初會用於8Gb和16Gb的DDR4和LPDDR4內存生產上,隨後美光會將旗下採用1z DRAM製程的生產線逐步升級替換為1α,生產線全面升級預計將在2022~2023年完成,而同業龍頭三星目前依然處在1z的製程上進行生產。

美光的1α DRAM製程相比於此前所採用的1z DRAM製程,在最終產品上每單位晶圓位元產出量(bits per wafer)可多40%,有利於在單位面積內容納更多的有效內容,大幅降低生產成本,預期美光將利用成本優勢達到比同業更高的利潤。

企業與雲端需求復甦

美光銷售預期逐季好轉

美光FY22Q1(指美光財務年度2022年第1季,實際為2021年第4季)註 受惠於企業端強勁的需求反彈,如伺服器建置與企業上雲增速等,彌補了後疫情時代消費性電子需求放緩的影響,此外,記憶體元件受到長短料影響的情況,預期將於今年逐季緩解,近日與台灣晶圓代工廠聯電(2303)互相撤銷訴訟並簽屬供貨協議,更確保了美光後續NAND產能足以支應各大資料中心與企業日益攀升的SSD需求。

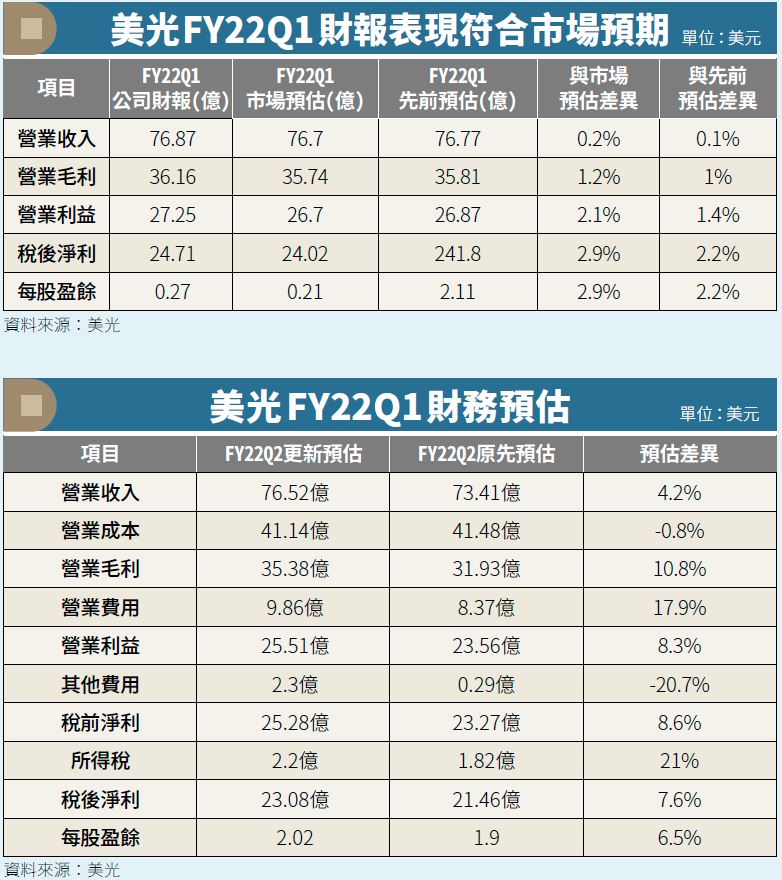

美光FY22Q1營收為76.87億美元,其中DRAM營收為55.87億美元,NAND營收18.78億美元,先進產品1α DRAM和176層NAND於終端市場出貨成長抵銷了DRAM與NAND現貨價格下滑的影響,EPS達到2.16美元。

美光管理層表示,FY22Q1資料中心建置帶動存儲與伺服器相關需求,NVMe(非揮發性記憶體儲存裝置) SSD銷售成長強勁,工業與汽車業務營收受到成熟製程產能吃緊影響,供給難以滿足市場需求,但預期與聯電的供貨合同將穩固後續NAND的供應,PC端在商用桌機與電競機種的帶動下,需求趨於穩定,但由於受到長短料影響,銷售表現較FY21Q4下滑,預期此情況於FY2022年將逐季好轉。

DRAM與NAND跌幅收斂

美光後市可期

展望FY22Q2,預期美光SSD業務成長將延續自FY22Q1的強勁表現,工業與汽車業務在產能吃緊狀況改善、汽車銷售量提升下,將重回季增長,1α DRAM與176層NAND出貨量持續上升,以及DDR5新品出貨挹注美光營收動能,管理層亦給出了優於市場預期的財測數據。

美光目前長約訂單比重已超過75%,相較於5年前的10%大幅成長,長約訂單比重的增加有助於規避往年營收表現隨DRAM價格大幅波動的情況,與供應端簽署長料合約,亦有助緩解部分零組件交期過長的情況。

近期DRAM與NAND價格跌勢趨緩,根據研調機構TrendForce預估,後續在OEM廠商庫存壓力降低、長短料情況緩解下,價格有望於FY22Q2觸底回升。考量企業端需求反彈幅度優於預期、DRAM與NAND價格跌幅收斂,CMoney研究團隊將美光FY22Q2營收預估從73.41億美元上調至76.52億美元,稅後淨利由21.46億美元上調至23.08億美元,EPS從1.90美元上調6.5%至2.02美元,目標價則從115元上調至135元,投資操作建議由逢低買進上調至買進。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年2月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!