台人 10 大死因,癌症仍居首位…醫療險真的夠用嗎?專家:高 CP 值 4 保單,80 歲也能續保!

保險

,

醫療險

,

癌症

,

重大傷病險

保險

,

醫療險

,

癌症

,

重大傷病險

若缺乏足夠保障,一旦罹患重大疾病,恐會讓家庭生計陷入困頓,除醫療險、癌症險外,考量預算與保障範圍,重大傷病險也可列入考慮。

現代人生活忙碌、作息不規律,若加上有抽菸、喝酒、不運動、飲食不均衡等情況,便容易罹患慢性病甚至是癌症。根據衛福部公布的 2020 年國人 10 大死因,癌症已連續 39 年位居榜首,許多人為了防範相關風險,除了投保醫療險、癌症險等險種外,考量預算與風險發生率,還可以考慮投保重大傷病險。

為什麼可以考慮重大傷病險?小花平台業務發展部業務經理梁鴻毅解釋,以醫療險而言,通常須符合住院治療的理賠條件,才能申請保險理賠。只不過,接受癌症新型療法不一定需要住院,像是到門診領取或注射標靶藥物,都無法獲得醫療險理賠,健保無法給付的項目就只能自行負擔。

梁鴻毅建議,因應重大疾病風險,除了醫療險、癌症險,還可將「重大傷病險」列為投保項目,罹患符合的疾病項目,只要持有相關證明,就能一次請領給付。

重大傷病險理賠範圍廣

提供一次性給付

有些人或許會疑惑,重大疾病險與重大傷病險到底有什麼差異?又該以哪一種為優先投保項目?梁鴻毅解釋,目前重大疾病險的基本理賠項目,包含癌症共 7 項疾病,如果沒有符合這些疾病,就無法申請理賠。

而重大傷病險的理賠範圍較為廣泛,主要以健保署公告的 30 大類重大傷病為基準,扣除掉 8 大類遺傳或先天性疾病與職業病後,將其餘 22 大類納入理賠範圍;未來健保署若新增重大傷病項目,保險公司也會提供「有增無減」的保障,加強保戶的保險配置。

挑選重大傷病險應注意哪些事?對此梁鴻毅提出 4 個重點,值得當成投保參考。

- 須具備健保身分:重大傷病險是以健保署公告的重大傷病項目為基準,因此被保險人必須具備健保身分,才能申請重大傷病證明與理賠。

- 保額至少 100 萬元:以癌症為例,除了治療過程所需的自費藥物,也可能須支付往返醫院回診的交通費,工作也須暫時中斷,保額在 100 萬元以上,較能支應各項費用。

- 以定期型附約為主:年輕小資族或是預算有限的人,建議投保定期型重大傷病險附約,保費較低又能獲得保障,但須注意保費會隨著年紀增加。

- 有保證續保:建議挑選保證續保,且最高續保年齡超過 80 歲的保單。

保險新制上路

無重大傷病卡亦可理賠

梁鴻毅提醒,規劃附約保單時,都須搭配主約才能投保,因此民眾須留意各保險公司的投保規定,像是附約僅能附加在特定險種的主約、附約保額不能大於該張保單的主約保額、附約保額有最高上限等。

此外,重大傷病險以往的理賠根據是以「重大傷病卡」為主,根據保險局在去(2021)年 7 月公布的新制,除了重大傷病卡之外,新增「區域醫院」層級以上(含)醫院開立符合健保重大傷病範圍的「診斷證明」、「病歷摘要」等其中一項文件,就能夠申請理賠。

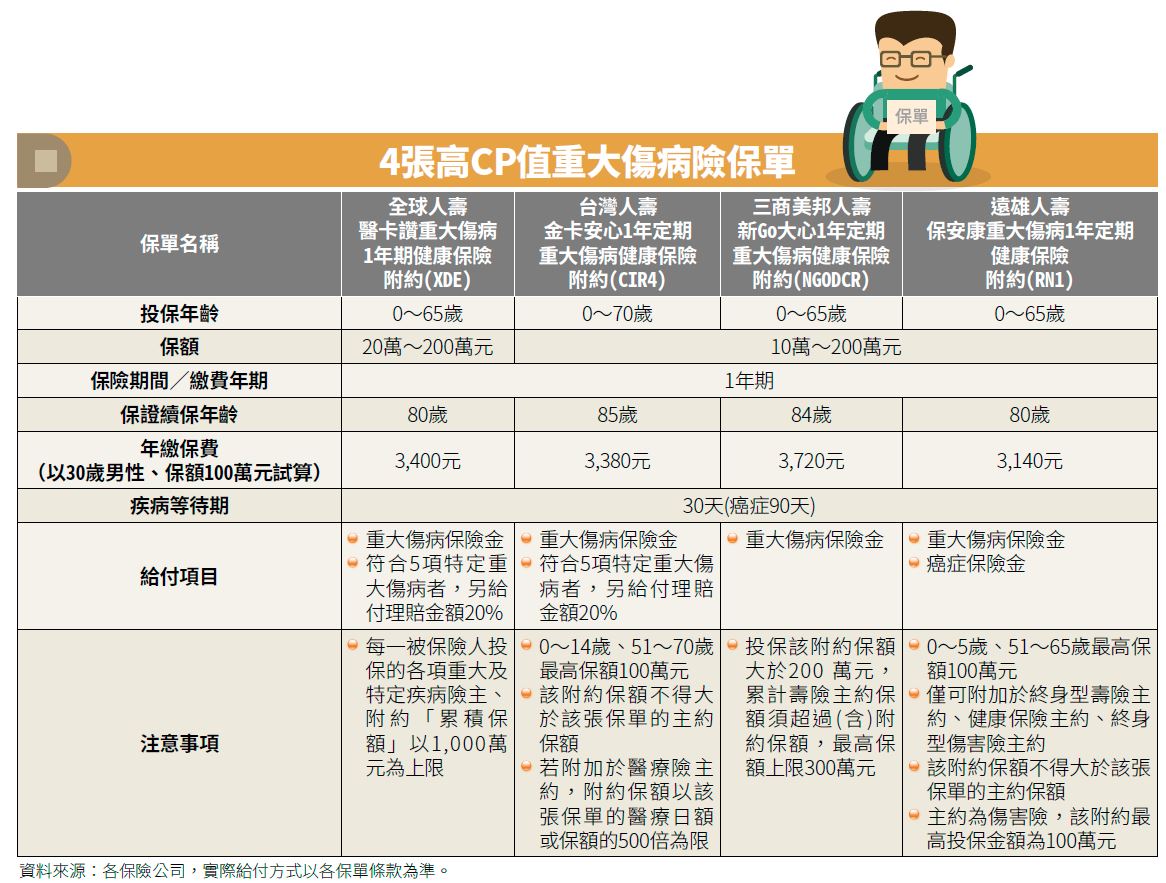

如果是在新制上路前投保重大傷病險,是否只能用重大傷病卡作為理賠依據?事實上,多數保險公司可以融通,以保障保戶的理賠權益。若有重大傷病險的投保需求,建議參考附表的 4 張高 CP 值重大傷病險保單,讓保險配置更完整。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年2月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode