越跌越該買!6大題材逢低布局,加碼2454入手價:營收成長可望超過2成

科技股

,

聯發科

,

台股

,

美股

科技股

,

聯發科

,

台股

,

美股

強大護城河對抗升息年的大震盪

Google 兩大業務深具成長潛力

字母控股(Alphabet Inc.)擁有全球最大線上搜尋引擎,透過旗下子公司建立技術產品及提供資訊服務。2015 年,Google 創辦人為了更專注在其互聯網的搜尋業務,成立新控股公司字母,而Google則成為字母旗下最大子公司,主要分成 Google Services (核心服務)及 Google Cloud (雲端)兩大業務,2021 年營收占比分別為 92%、7.4%。

Google 核心服務主要提供資訊產品及服務,包括 Google 搜尋、YouTube、Android (作業系統)、Chrome (瀏覽器)、硬體產品、地圖及 Google Play 等,主要收入來自廣告、硬體及訂閱項目所收取的費用;Google 雲端業務提供企業客戶基礎設備、資料分析平台及工具等相關服務,包含 Google 雲端平台(GCP)及 Google Workspace (雲端辦公)。

無懼蘋果隱私權改變

Google 廣告營收持續上漲

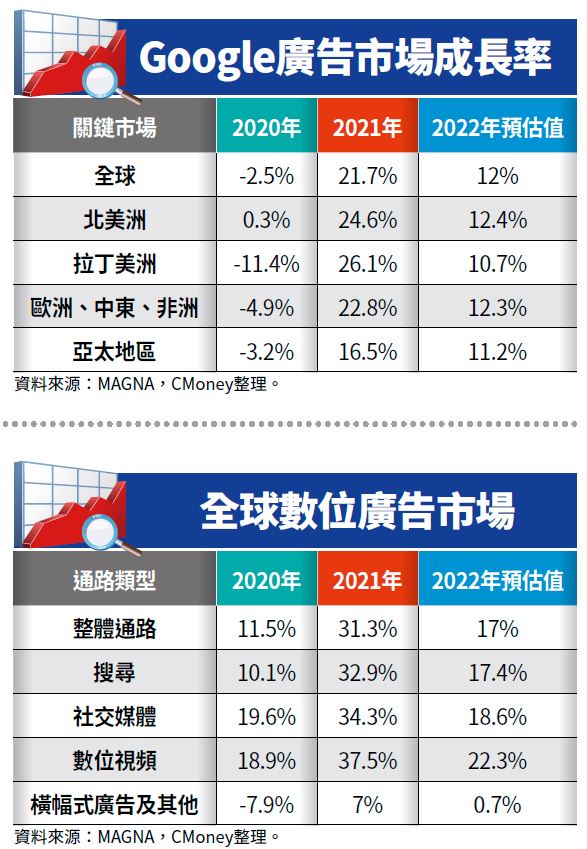

Google 去(2021)年第 4 季的財報優於預期,營收達到 753 億美元(季增 15%、年增 32%),主因為疫情影響逐漸消退、帶動零售通路成長強勁,加上年底購物旺季推升在地化搜索需求,稅後淨利達到 206 億美元(季增 9%、年增 35%),EPS 達 30.69美元,再次創下歷史新高。

Google核心業務去年第 4 季營收達到 612 億美元(季增 15%、年增 33%),其中 Google 搜尋營收為 433 億美元(季增 14%、年增35%),YouTube 廣告營收為 86 億美元(季增 20%、年增 25%)。

在 Apple iOS 隱私新政策下,降低了廣告觸及率,進而衝擊全球廣告業務,不過Google掌握了搜尋及 YouTube 平台的第一手資料,並運用 Google AI 方面的創新,使衝擊相對較小,甚至有更多商家更加依賴 Google 的服務而投入廣告,像是 Responsive Search Ads,只要輸入一些關聯的標題還有簡介,Google 的 AI 就會自動根據關鍵字的排名還有行業熱度,來幫客戶生成廣告的投放內容,AI 的進步也讓廣告的 ROI (投資報酬率)提升不少,從而推動廣告營收持續上升。

YouTube 方面,雖然因基期較高使增長放緩,但在直播、遊戲、學習與體育等領域仍有巨大的成長機會,加上 Google 為了對抗 Tik Tok,推出主打短視頻的 YouTube Shorts,以促進創作者社群接觸更多受眾。現在 Shorts 每日觀看次數已經超過 150 億次,雖然此產品還處於初期階段,但在 Google 及 YouTube 龐大用戶基數的加持下,Shorts 的成長速度不容小覷。

雲端業務潛力大

訂單成長逾 6 成

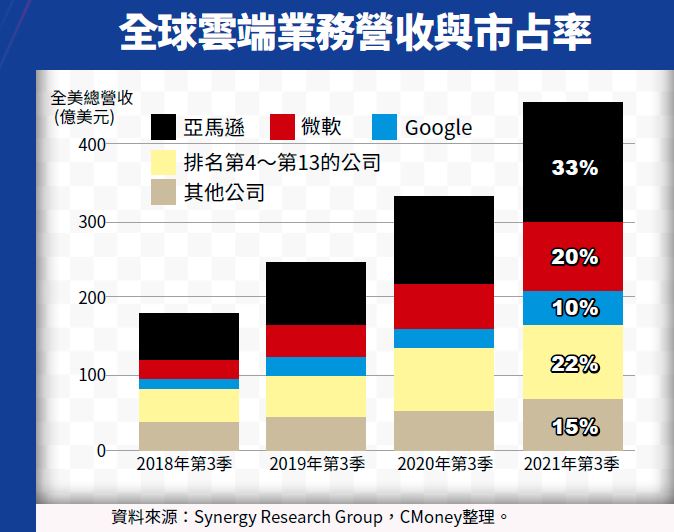

企業上雲大勢所趨,根據市場預估,雲端市場規模 2020~2027 年年複合成長率可達 16.4%。Google 雲端業務去年第 4 季營收達到 55 億美元(季增 11%、年增 44%),業務虧損從2020年的12.4億美元降低至8.9億美元。Google整體積壓合約訂單有 510 億美元,大部分皆來自雲端計算,表示其深具成長潛力。其季度成長主要來自 GCP (Google 雲端平台),價值超過 10 億美元訂單有超過 65% 的增長,而 Google Workspace 營收及 ARPU (每戶平均收入)也有不錯成長。

Google Cloud 去年第 3 季全球市占率 10%,排名第 3,落後亞馬遜(Amazon) AWS 及微軟(Microsoft) Azure。而去年第 4 季 AWS 營收年增近 4 成,優於市場預期,Azure營收年增更超過 4 成,顯示雲端業務成長態勢依舊強勁,但競爭也非常激烈,Google 因此投入大量資源,以支持雲端業務的增長。

回顧 2021 年,疫情使商家將營運重心由實體通路轉往線上通路,Google 的核心廣告業務從中受惠,雲端業務也在企業上雲增速的趨勢下蓬勃發展,全年營收達到 2,576 億美元(年增 41%),稅後淨利達到 760 億美元(年增95%),EPS 達到 112.23 美元,創下歷史新高。Google 也宣布將於今年 7 月將 1 股拆為 20 股,使當前近 3,000 美元的股價降至 150 美元,投資吸引力屆時將大增,促使股票流通性大幅上升,也使 Google 更有望加入以價格加權的道瓊工業指數。

Google 擁有牢不可破護城河

建議逢低布局

展望 2022 年,Google 對 AI 的開發與演算法強化將是發展重點,對於資料中心伺服器等基礎設施的資本支出將顯著增加,CMoney 研究團隊對公司致力於強化核心服務的舉措持正面看法。營收表現方面,CMoney 研究團隊認為 Google 2022 年將持續受惠於後疫情時代的復甦,進而推升商家的廣告支出與消費者的搜索需求,有利於核心業務發展。

至於雲端業務方面,雖然面臨 AWS 與 Azure 的激烈競爭,但從去年第 4 季財報得知,此業務虧損正逐步收斂,且 Google Cloud 獲奢侈品集團 LVMH、音樂串流平台 Spotify 及電商架設平台 Shopify 採用,也標誌著雲端業務步入正軌。

考量各項業務發展正向,CMoney 研究團隊樂觀看待 Google Service 及 Google Cloud 兩大業務於 2022 年的營運表現,預估 2022 營收與獲利將再創歷史新高,營收達到 3,095 億美元(年增 20%),稅後淨利 865 億美元(年增 13.7%),EPS 為 128.81 美元(以分拆前股數預估)。

考量 2022 年市場處於縮表、升息等資金收水時期,投資者更願意把錢放在 FAANG 尖牙股上,將其視為避險標的,加上 Google 搜尋業務市占率一直保持 9 成以上,短時間並無競爭者可以挑戰其龍頭地位,而此牢不可破的護城河是現在敏感市場最青睞的因素之一,因此建議投資者可逢低布局。

元宇宙領頭羊

輝達營收再創新高 獲利翻倍

輝達(Nvidia)創立於 1993 年 1 月,是以設計和銷售圖形處理器為主的無廠半導體公司,主要代工廠為台積電(2330),在科技業界能夠當紅且屹立不搖的關鍵,除了推出人工智慧(AI)加速處理器外,還包括業界首款支援即時光線追蹤(Realtime Ray Tracing)技術的繪圖晶片,該項產品的優勢在於可使玩家身歷其境。

近幾年輝達在 AI 上有所突破,將 GPU 大量運用在深度學習上,包括電腦視覺、語音識別、自然語言處理等,各個領域在人工智慧技術都得到了快速發展的條件。

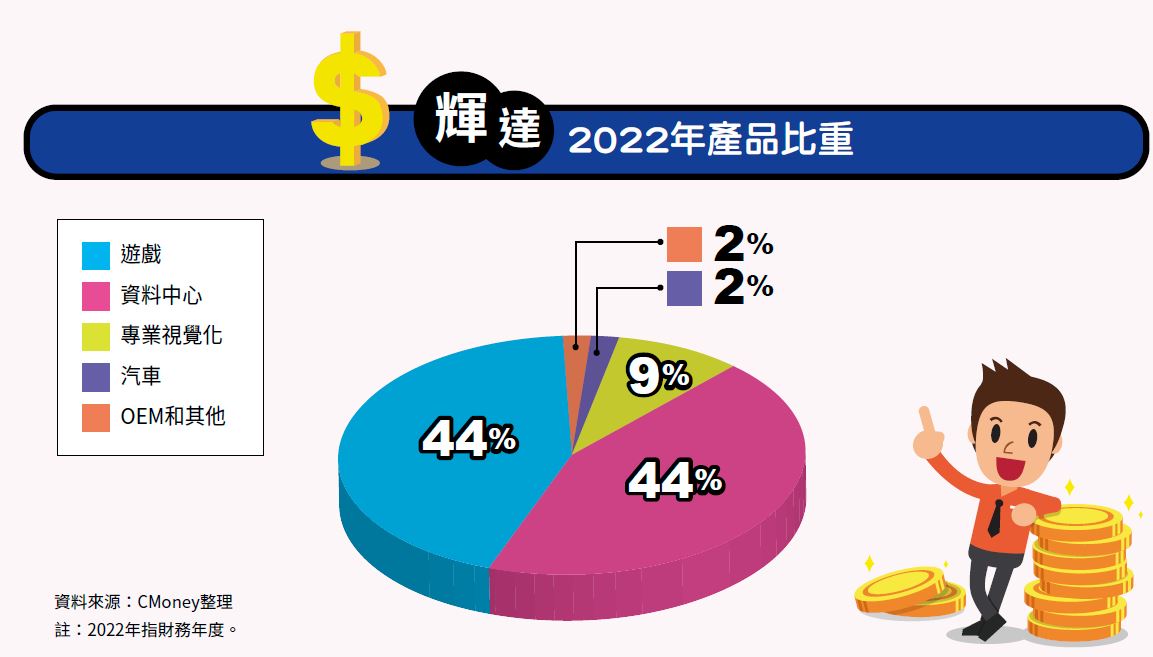

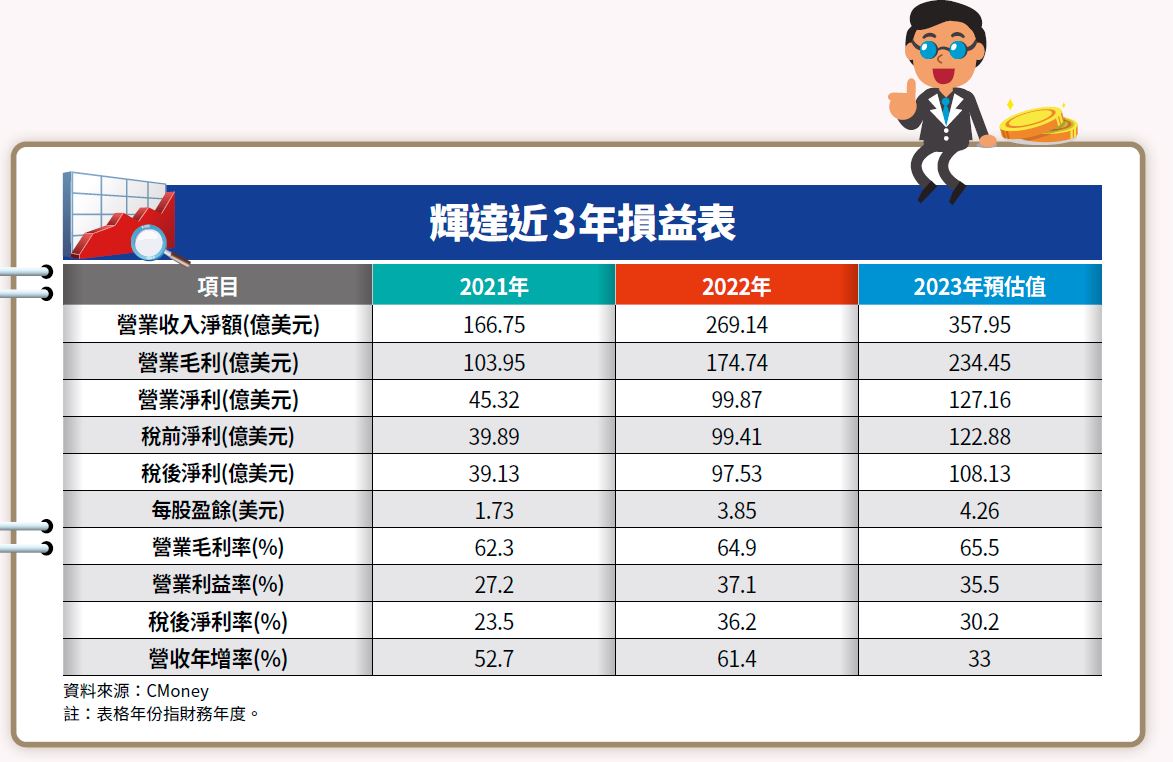

輝達公布 2022 年第 4 季註(指財務年度,以下同)財報,營收達 76.4 億美元(季增 8%、年增 53%),再度刷新歷史新高,歸功於各項業務表現強勁,遊戲、資料中心、專業視覺化 3 個部門都改寫單季和全年營收新高。

遊戲和資料中心推升營收

Omniverse 平台為新成長動能

其中,輝達第二大資料中心業務成長快速,貢獻營收 32.6 億美元(季增 11%、年增 71%),受惠超級計算中心和雲端業者對 AI 應用需求提升,帶動 A 系列 GPU 銷售增長;遊戲業務貢獻營收 34.2 億美元(季增 6%、年增 37%),桌面 GPU RTX系列終端需求仍強勁,遊戲和資料中心業務為主要推升輝達營收的兩大業務;而專業視覺化營收為 6.4 億美元(季增 11%、年增 109%),成長動能主要來自輝達的影像仿真模擬平台 Omniverse,該平台讓數百萬個人創作者免費使用。

不過,加密貨幣專用卡僅貢獻 2,400 萬美元,遠低於上季的 1.05 億美元,隨著以太坊 1.0 進化成 2.0 後,挖礦顯卡需求將不斷下降,未來營收貢獻將微乎其微,預估占整體營收比重將不超過 1%。

累計輝達 2022 全年營收 269.1 億美元、年增 61%,毛利率 64.9%,稅後淨利 97.5 億美元、年增 125%,每股稅後盈餘 3.85 美元、年增 123%。

展望 2023 年,隨著人工智慧、邊緣計算應用廣泛,資料中心業務將持續受惠高效能運算(HPC)需求成長。

為確保晶片產能供給無虞,輝達表示於 2022 年第 3 季支付 16 億美元預訂明年產能(台積電 2021 第 3 季財報的資產負債表「其他非流動負債」項目季增約 35 億美元,猜測有極高機率是由 NVidia 所給付),加上 Blue Field DPU-3 將在 2022 年開始貢獻營收,預估 2023 年資料中心營收 157.5 億美元、年增 48%;遊戲業務先前受到晶片產能短缺影響,導致仍有玩家未獲得更新,在確保未來產能供給無虞下,預估遊戲業務營收 156.3 億美元、年增 25%。

輝達主導元宇宙商機

估 2023 年營收維持高成長

另外,影像仿真模擬平台 Omniverse 的發展將有助於推動全球元宇宙應用,輝達透過軟硬體結合的方式,提供業者即時協作平台,擴及產業多元,如設計、社交媒體、建築等。由於仿真的虛擬場景背後需透過晶片的高度運算合成,預期將推升資料中心業務,同時輝達也推出完善的 Omniverse Enterprise 軟體供業者使用。

由於元宇宙剛在初期發展階段,未來相關業務將逐年放量,但礙於安謀(Arm,為英國晶片設計大廠)併購案未能如預期順利通過,預計在 2023 年第 1 季額外認列 13.6 億美元的營業費用,預估 2023 全年營收 358 億美元、年增 33%,稅後淨利 108.1 億美元、年增 11%,每股盈餘 4.26 美元、年增 11%。

不受併購失敗影響

產能無虞值得買進

安謀併購案最終宣告失敗,為半導體歷史上最大的收購案破局;收購失敗最主要是因為多國監管部門高度關切,且監管單位擔心一旦輝達併購安謀成功後,恐出現晶片市場壟斷,即便輝達堅持認為此併購案有利雙方未來發展,並保證不會有壟斷嫌疑,但顯然各國監管機關並不買單。

即使最終併購案未成,根據協議條款,軟銀(SoftBank)將保留先前輝達預付的 12.5 億美元,而輝達也將保留 20 年的安謀授權許可,因此收購破局並未對輝達本業造成重大影響,無須過度解讀。

雖然輝達未能如願併購安謀,但考量併購案並未對本業造成重大災情,資料中心和遊戲業務仍具成長動能,且積極與上游半導體製造廠商預訂今年產能,在確保產品能順利出貨下,預期將持續推升 2023 年營收成長 33%,加上元宇宙商機才在初期萌芽階段,未來將持續貢獻獲利,預估 2023 年每股盈餘 4.26 美元、年增 11%。在產業前景明確且公司產能無虞下,給予買進評等。

高階手機晶片新產品放量

聯發科營收成長可望超過 2 成

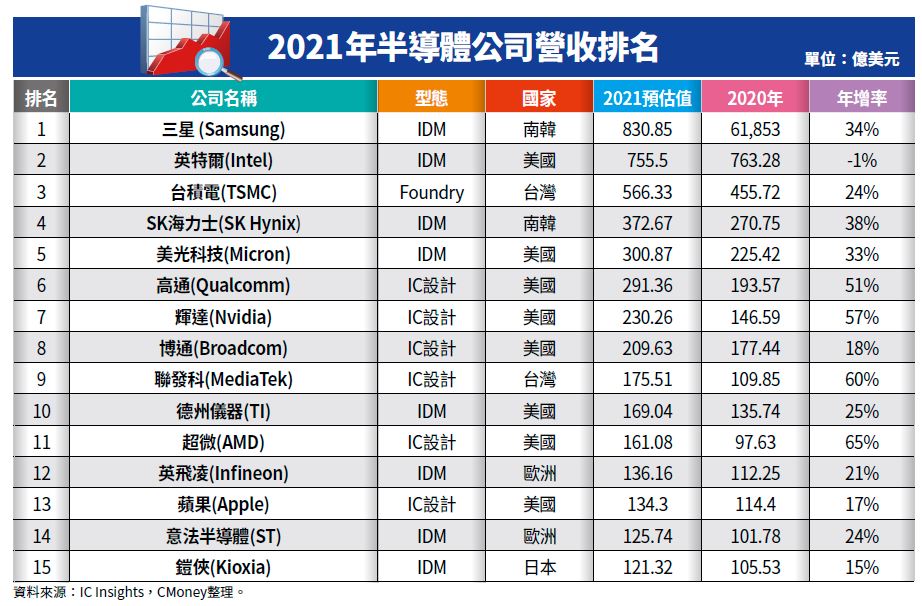

聯發科(2454)成立於 1997年,為全球第 4 大 IC 設計公司,也是全球第 9 大半導體公司,在無線通訊、類比、人工智能、多媒體與資料運算等多項關鍵技術上,皆為全球領導廠商,該公司的 IC 產品廣泛應用於智慧手機、智慧電視、路由器、筆記型電腦、Chromebook、智慧音箱、網路串流、遊戲機與物聯網等裝置上,每年驅動全球約 20 億個電子產品。

躍升 5G 手機晶片領導廠商

產品報價調漲帶動獲利創新高

聯發科手機晶片出貨量全球排名第 1,市占率約 32%,尤其是在中低階手機晶片更明顯領先對手。為搶攻 5G 智慧手機晶片市場,聯發科於 2020 年推出一系列天璣(Dimensity) 5G 單晶片,其中高階天璣 1000 系列晶片成功導入數款 5G 手機,全球主要安卓智慧手機品牌皆已採用天璣系列晶片。2021 年聯發科更再接再厲,推出最高階的天璣 9000 晶片,成功打入中國品牌的 5G 旗艦手機市場。

聯發科 2021 年營收 4,934 億元,年增 53%,成長動能主要來自 5G、WiFi 6 和電源管理 IC 晶片的強勁需求,獲利年增 172%,EPS 高達 70.56 元。其中,2021 年第4季單季 EPS 為 18.99 元,年增 102%,獲利創新高,表現遠優於市場預期。

受惠於報價調漲、產品組合優化,聯發科 2021 年第 4 季毛利率增至 49.6%,較前一季勁揚 3 個百分點,產品出貨比重為:行動通訊 52%、智慧邊緣 41%、電源管理 IC 7%,3 大產品線的營收年成長均超過 3 成。

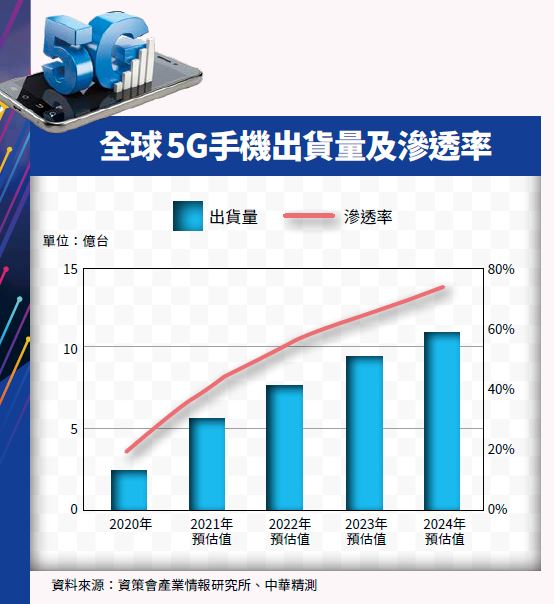

聯發科 2022 年第 1 季的業績展望優於市場預期,主要受惠全球 5G 智慧手機滲透率持續攀升,以及新產品高階手機晶片放量。儘管中國 5G 手機滲透率高達 80%,成長放緩,但聯發科在中國以外的美國、歐洲、新興市場的 5G 手機晶片出貨量大幅成長,加上高單價的新產品天璣 9000 系列晶片,已成功打入中國主要手機品牌的 5G 旗艦機市場,將足以扭轉傳統消費性電子的季節性淡季。

2022 第 1 季營運展望佳

全年營收成長率預估超過 2成

聯發科預估 2022 第 1 季營收挑戰 1,400 億元,季增 10%、年增 30%,受惠平均銷售價格提高,毛利率上看 50%,優於市場預期;全年營收預估將挑戰 6,000 億元大關,年增超過 20%,毛利率將持續增加,主要成長動能來自:

- 5G智慧手機滲透率超 過5 成:聯發科預期全球 5G 智慧手機出貨量將從 2021 年的 5 億多支,大幅成長到 2022 年的超過 7 億支。由於 5G 智慧手機在中國的滲透率已達 80%,聯發科的手機晶片成長將來自中國以外的市場為主,預期 2022 年全球 5G 智慧手機滲透率將超過 5 成。

- 高階 5G 晶片帶動公司 ASP 提升:聯發科推出高階的天璣 9000 單晶片,打入中國 5G 旗艦手機市場,將可帶動公司整體手機晶片平均銷售價格的提高,有助整體產品組合優化,提升公司毛利率至 50%。

未來 3 年成長趨勢明確

聯發科評價具吸引力

聯發科首度提出未來 3 年公司 3 大產品線的成長藍圖,看好公司目標市場的整體規模,將從 2021 年的 800 億美元,大增至 2024 年的 1,400 億美元。其中行動通訊的市場規模,將從 300 億美元,成長至 500 億美元;智慧邊緣的市場規模,將由 2021 年的 400 億美元,倍增至 2024 年的 800 億美元;電源管理 IC 的市場規模,則由2021年100億美元,大幅成長至 2024 年的 150 億美元。

聯發科藉由在智慧手機的行動通訊的技術領先優勢,陸續拓展至 NB、AR、遊戲機、車用、智慧家庭等新領域,在非手機產品線方面,公司看好智慧邊緣相關領域的成長潛能最大,將是聯發科下一個發展重點。

聯發科的 5G 獨立數據晶片已與英特爾(Intel)及超微半導體(AMD)等廠商合作,拓展至筆記型電腦、網路用戶端設備,WiFi 晶片需求受技術升級與全球遠端工作、遠端學習的趨勢而大增。其中 WiFi 6 已導入智慧型手機、路由器與電視,並獲全球筆記型電腦品牌採用,新推出的 WiFi 6E 解決方案,也將搭載新款筆電出貨。

此外,為滿足元宇宙等產業對下一世代更快、更穩的通訊需求,包含聯發科與高通等國際網通大廠正積極開發新的Wi-Fi 7產品。

2022 年Wi-Fi 6 在全球PC的滲透率上看 60%,在路由器的滲透率將達 40%,預期在 2023 年第 3 季 Wi-Fi 7 推出前,Wi-Fi 6E 將逐步取代 Wi-Fi 6 市場,聯發科在非手機領域的成長動能值得期待。

聯發科 2021 年獲利創新高,EPS 高達 70.56 元,市場看好其 2022 年營收將挑戰 6,000 億元,年增超過 20%,全年 EPS 上看 80 元。此外,聯發科 2021 年每股配息上看 76 元,現金股息殖利率超過 7%,目前本益比僅 14 倍,評價具吸引力,建議布局。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年3月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode