不只航空雙雄!1檔隱藏版解封概念股有戲!

航空股

,

解封

,

漢翔

航空股

,

解封

,

漢翔

隨著國際民航載客量增加,航空公司及飛機零組件供應商都會受惠,漢翔身為亞太地區少數兼具軍民用飛機研發、系統整合、測試及製造能量的航空工業供應商,今年成長可望加速。

近期市場震盪,資金明顯轉向基期較低、受惠疫後景氣復甦的個股,長榮航(2618)、華航(2610)成為台股盤面主流。不過,這兩家航空股已漲多,30 多元的股價並不便宜。這時候我反而會留意跟航空業相關、今明年業績將大幅回升,但股價仍在 30 元附近低檔盤整的漢翔(2634)。

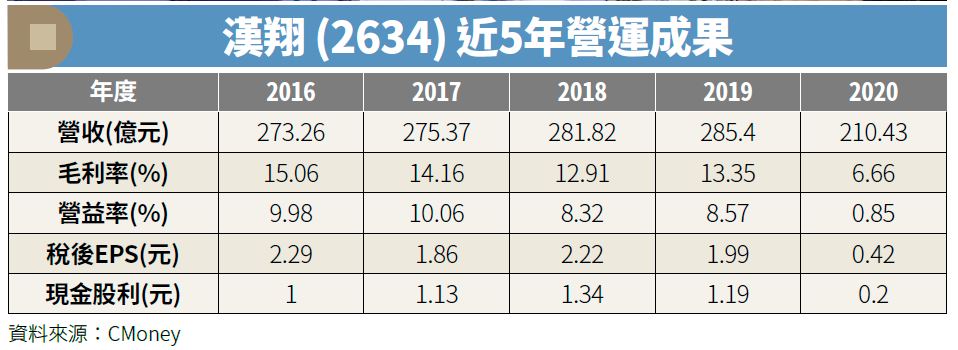

漢翔民營化之後,2014 年底上市,當時我就開始觀察、追蹤這家橫跨軍用及民航機業務的製造商,發現它業績相當穩定,近幾年稅後每股盈餘(EPS)維持在 2 元左右,毛利率 13%~15%,每年配發現金股利約 1 元,而且訂單能見度長達 5 年以上,因此吸引壽險公司長期投資。

不過,2019年底新冠疫情爆發,很快擴散全球,各國紛紛採取封城及邊境管制防疫措施,全球載客民航業務在 2020 年2、3月疫情最恐慌時幾乎全面停擺,漢翔的營運也在當時跌落谷底。

面對疫情爆發的非常時期,漢翔接受政府的紓困方案,不裁員、不減薪、不放無薪假;2020 年營收降至 210 億元,衰退 25%,產能利用率下滑拉低了毛利率,全年 EPS 僅 0.42 元,但隔年仍配發 0.2 元現金股利回饋股東。

配合國機國造政策

軍機業務加速成長

過去兩年國際民航載客業務復甦的速度緩慢,大客戶波音(Boeing)、空中巴士(Airbus)的飛機庫存有待去化,漢翔加強開拓軍用飛機製造、改裝升級及維修服務,成果已逐漸展現。目前漢翔民航機業務占比從疫情之前的 6 成,減為 4 成,軍機業務占比提升至 6 成。

配合國防部提升空軍戰力,漢翔成立「F-16 維修中心」,協助空軍解決高單價、高失效、長交期等三高品項維修需求,有效提升我國 F-16 戰機妥善率,並將 F-16A/B 型機構改為最新型的 F-16V 戰機,為原廠洛馬公司以外,唯一具有 F-16V 構改能量及經驗的廠商。

漢翔過去有開發量產 IDF「經國號」自主戰機的經驗,近年接獲新式軍用高級教練機「勇鷹號」的開發量產專案,2020 年完成首度試飛,依計劃在去年交付首架飛機後邁向大量生產,全案預計於 2026 年完成 66 架交機數量。

漢翔在去(2021)年底的法人說明會強調,勇鷹專案為我國「國機國造」長遠政策的開端,經由發展高級教練機所蓄積的能量,後續接力推動新式初級教練機與下一代戰機,中長期成長動能明確。

漢翔董事長胡開宏雖是軍人出身,但我發現他很重視跟投資人溝通,例如參加法說會的投資人提了 30 多個問題,他跟經營團隊逐一耐心回答,看得出用心。

開拓科技服務項目

跨入儲能及電動車領域

近年漢翔也積極開拓「科技服務」項目,例如:再生能源發電所需儲能設備、電動車,以及台電增加天然氣發電衍生的機組設備維修商機。

根據漢翔規劃,2021 至2023 年分別在台中、沙鹿南廠、沙鹿北廠各建置 5MW 儲能系統。其中,台中廠區建置的 5MW 儲能系統,經參加台電電力交易平台競標,已順利得標,於去年 10 月開始送電。

台商及外商積極在台設廠,電力需求龐大。因天然氣發電污染較少,台電陸續籌建奇異(GE)燃氣發電機組,整體規模可能是亞洲最大,衍生的維修商機極為可觀。漢翔為奇異長期策略供應商,積極接洽台電共同合作推動「維修在地化」方案,期望比照 F-16 維修中心成功模式,結合國內產業鏈建立維修中心。

漢翔看好電動車商機,與唐榮車輛公司攜手合作,開發鋁合金(製造飛機主要材料)全低地板電動巴士「漢唐一號」,將航空電子技術與車電網路能量應用於整車控制器,並將複材車身技術、新式高教機採用的全數位工程開發技術應用於輕量化車體結構,達到減重、節能、易操控成效。

我最近看了幾篇國內券商研究報告,大都預估漢翔今年獲利將回到疫情前一半的水準,明年則有機會創新高,目標價介於 33 至 48 元,供讀者參考。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年3月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!