台積電 及相關供應鏈「漲」聲響起,半導體產值持續飆升!26 檔績優股獲利值得期待:1229、6208 不容錯過

投資策略

,

台股

,

專欄

投資策略

,

台股

,

專欄

【我們想讓你知道】

受惠於晶圓代工報價調漲,台積電去年第 4 季稅後 EPS 6.41元,續創新高,累計全年稅後獲利 5,965 億元,EPS 23元,同樣是創新高。如此亮麗的年度營運展望(法說指引),好到有些讓人難以相信,但回顧過去 10 多年,台積電每季法說會發布的營運展望通常都會實現,每季公布的財報也大都在法說會財測範圍內,近年更不時有優於預期的表現。而台積電及相關供應鏈也「漲」聲響起,半導體產值持續飆升!26 檔績優股獲利值得期待…

文 / Money 錢

聯準會(Fed)持續縮減購債,最快在 3 月開始升息 1 至 2 碼,甚至可能提前縮表,半導體股面臨回檔修正壓力,類股拉回首選標的是台積電,其次是相關供應鏈。

外資去(2021)年賣超台積電(2330)約 23 萬張,近 3 個月則回補了 22 萬多張,而台積電今年 1 月 13 日法說會所公告的最新財報,以及今年營運展望、資本支出規劃,全都優於預期,並且定調公司進入「更高結構性成長期」,讓原本有些疑慮的外資不得不回補持股。

不過,市場預期聯準會(Fed)最快將在 3 月開始升息 1 至 2 碼,甚至可能提前啟動縮表,市場資金趨於緊縮的重大不確定性,使得美股近期開始從歷史高檔向下修正,去年大漲的半導體等科技股賣壓沉重,前不久股價剛創新高的台積電也難逃修正壓力,因此投資人千萬別追高,建議以零股方式慢慢分批低接,或者等待 3 月 Fed 正式宣布升息及縮表具體時程、確認股市以利空出盡表態時再進場。

從價量型態來看,台積電股價去年已整理將近 1 年(反觀其他許多科技股去年已大漲,回檔修正壓力較大),今年初才正式突破 638 元以上的壓力,股價創新高之後拉回,搭配其強勁基本面,預期 600元(隱含今年預估本益比 20 倍、股息殖利率 2.3%)附近有強力支撐。除非美國 10 年期公債殖利率快速上升突破 2%,目前股價約 640 元的台積電仍相對有吸引力。

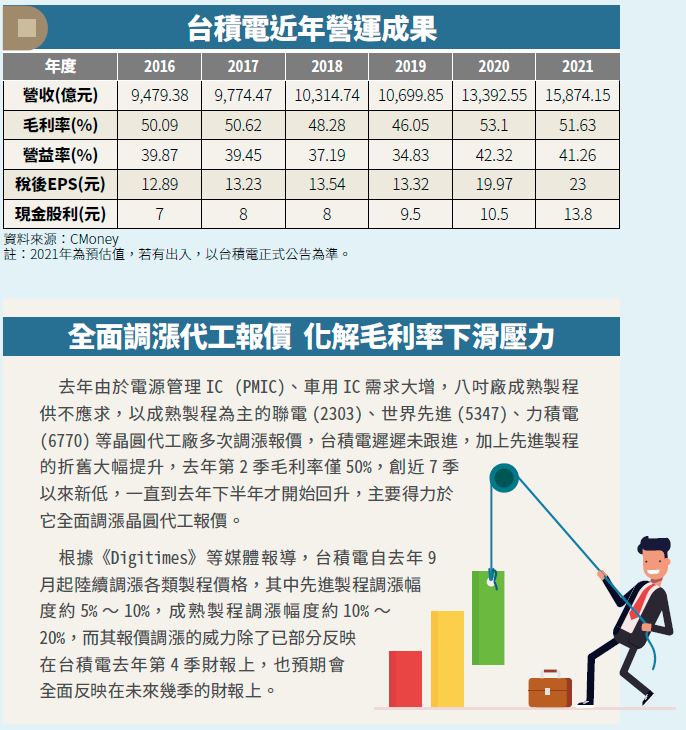

受惠於晶圓代工報價調漲,台積電去年第 4 季稅後 EPS 6.41元,續創新高,累計全年稅後獲利 5,965 億元,EPS 23元,同樣是創新高;總裁魏哲家在法說會強調,2022 年又將會是強勁成長的一年,「若不含記憶體,今年半導體產值約年增 9%,晶圓代工產值年增約 20%,而台積電以美元計營收可望成長 25%~29%。」

如此亮麗的年度營運展望(法說指引),好到有些讓人難以相信,但回顧過去 10 多年,台積電每季法說會發布的營運展望通常都會實現,每季公布的財報也大都在法說會財測範圍內,近年更不時有優於預期的表現。

台積電有先進製程訂價權,預期 2、3 年內沒敵手

全球半導體製造大廠的庫存已來到歷史高水位,不時引發庫存修正的疑慮,但向來公信力佳的台積電經營團隊在法說會明確指出,今年還不會出現半導體庫存向下修正的情況,尤其看好 5G、伺服器等高效能運算(HPC)所帶動的高階晶片需求。

雖然近年整體 5G 手機銷售不如預期,但台積電優先受惠 5G 所帶動的中高階手機與非手機(高效能運算)需求,而這些高端客戶高度依賴台積電的先進製程,連半導體垂直整合製造(IDM)龍頭英特爾(Intel)都不得不尋求支援。

隨著人們越來越依賴科技產品,以及數位轉型的加速,半導體產值持續提升。進入 5G 時代,一個更智慧且互聯的世界對於運算高效能及低功耗的需求將大幅增加,對於半導體先進製程的需求也越來越大,製程技術明顯領先的台積電是受惠最大的晶圓代工廠,其寡占競爭優勢至少在 2~3 年內仍會屹立不搖。

由於主要競爭對手韓國三星(Samsung)的先進製程開發與良率持續落後(高通、AMD 等 IC 設計大廠都嘗過苦頭),加上英特爾回頭尋求 7 奈米以下代工產能支援,台積電在先進製程充分掌握定價權,即便未來成熟製程供需逐漸平衡、報價鬆動,對於主要獲利來自先進製程的台積電也不會有太大衝擊。

獲利成長優於營收成長,資本支出不影響股息發放

面對長期市場需求結構性成長,台積電與客戶密切合作以規劃產能,並投資先進製程和特殊製程技術支持客戶需求,不受一般景氣循環影響。台積電的資本支出從 2019 年的 149 億美元提高至 2021 年的 300 億美元,而營收則從 2019 年的 346 億美元增加到 2021 年的 568 億美元,成長 1.6 倍,同期間EPS成長 1.7 倍,顯示獲利成長優於營收成長。

在智慧型手機、高效能運算、物聯網和車用電子這 4 個成長平台的推動下,台積電預估未來幾年的年複合成長率為 15%~20%(以美元計算),較之前預估的更高,其中 CPU(中央處理器)、GPU(圖形處理器)和 AI Accelerators(人工智慧加速器)為高效能運算平台上的主要成長動能。

在這樣的背景下,台積電規劃今年的資本支出介於 400 億至 440 億美元,再創新高,其中約 70%~80% 用在先進製程,包括 2 奈米、3 奈米、5 奈米和 7 奈米,大約 10% 將用於先進封裝及光罩製作;另外約 10%~20% 用於特殊製程,例如微機電(MEMS)、影像感測器(CMOS Image Sensor)、無線射頻(RF)、類比、高電壓、功率 IC 等。

至於投資人擔心的折舊費用,台積電預估今年較去年成長 11%~16%(low to mid-teens),並重申維持每年(及每季)穩定的現金股利,同時強調長期毛利率達 53% 以上是可實現的,言下之意是「投資人可以不用擔心折舊費用太高而影響現金股利的發放」。

事實上,隨著台積電獲利持續成長,今年將發放的現金股利可能小幅增加。台積電去年 EPS 23元,以近 5 年現金股利配發率介於 5 至 7 成估算,股東今年可領股息 11.5~16 元,取平均值為 13.8 元,以 1 月 20 日股價 651 元計算,股息殖利率為 2.1%,仍優於美國 10 年期公債殖利率近期高點 1.87%,相對有吸引力。

國內外主要券商預估台積電 2022、2023 年 EPS 分別約 30 元、35 元,合理預估明年配息約 15~16 元,放眼全球股市,外資很難不愛這種「獲利及股息持續成長、營運能見度高、流動性佳」的大型超級成長股,在近期動盪的盤勢中算是相對安全、有吸引力的標的,更是政府(包括 4 大基金,以及市場失序時才會出手的國安基金)護盤時首選標的。

長抱 20 年基金經理人,目標價與高盛有共識

去年台積電股價最高點出現在第1季,後來震盪拉回整理,在 600 元上下區間盤整,一直到今年 1 月 17 日才突破新高,去年第 1 季追高的投資人好不容易才解套。今年會重演去年的走勢嗎?

2003 年開始投資台積電的「又上成長基金」(美國註冊)經理人闕又上,曾被路透社譽為「擊敗華爾街的無名小子」,他認為台積電是「慢飆股」,未來漲到 1,000 元只是時間的問題,投資人要好好把握震盪拉回的買點。

根據台積電最新法說「前瞻指引」(Forward Guidance),國內外券商今年初相繼調高台積電目標價,其中高盛、花旗美邦、凱基的目標價皆為 1,000 元出頭,以花旗美邦的 1,052 元最樂觀,其次是高盛的 1,050元;最保守的摩根士丹利給予目標價 648 元,剛好在台積電股價月線(641 元附近,持續上升)之上。

本文由 Money錢 173 期 授權轉載

(圖:shutterstock,僅示意 / 責任編輯:Ting;內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載發票集點王APP

全台唯一能中獎兩次的高速對獎APP

【歡慶一週年的超狂活動正式上線】 ★雙平台全榜冠軍,用戶認證、擊敗抖音 ★Dcard、Ptt、多個社群網友熱情推薦 ★超多好禮獎不完,點數加倍獎品爽拿!