小資族想投資美股不知道從何下手...開戶攻略:4大方法你也能投資全世界!

投資

,

小資族

,

券商

,

複委託

投資

,

小資族

,

券商

,

複委託

最近台灣的券商紛紛祭出許多優惠的手續費活動,由於能投資海外的方式一下子變得太多種,導致許多投資新手,不太清楚該從何下手,進行投資全世界的指數化投資,因此在這篇文章,將幫大家整理常見的 4 種投資途徑,分析投資方式的成本以及優缺點,協助大家選出合適的方案進行投資。

小資族投資全世界

現在要進行全世界的指數化投資方式,大約有以下幾種

• 複委託

• 海外券商

• 國內定期定額

• 國內單筆(國泰複委託)

關於複委託跟海外券商的比較,在先前的這一篇文章已經有做比較詳細的介紹,如果不太懂兩者差異的話,可以先閱讀了解。

在減少交易的角度中,由於複委託有最低手續費的規範,這會讓想要嘗試短期交易的投資人,手不會那麼癢,默默地減少交易次數,反而是另一種好處,然而,要從國內投資全世界,除了複委託的方法之外,現在有部分的券商也開放每個月定期定股甚至定額定額的方式投資,也是一種可行的方式。

但如果你追求的是比較彈性、靈活交易的話,海外券商會更適合你,不外乎是免費交易手續費帶來的好處,除此之外,海外券商也可以一併幫投資人做股息再投入( DRIP )的動作。

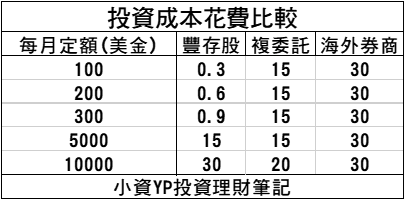

至於國內券商的定期定額,之前我則是透過分析永豐券商的豐存股,與海外券商跟複委託一較高下。

不過,近期關於國內的定期定額出現了一些變化,那就是富邦證券推出定期定額美股 0.2%,沒有低消,價格硬是比豐存股少了 0.1%,儼然成為目前投資全世界定期定額成本最低的選項之一。

因此在往後的內容,我將以富邦的定期定額作為範例。

至於國內單筆的選項,則是國泰證券推出首例不計交易金額,手續費通通都是 3 美元的方案。

成交金額 100 美金與成交金額 10000 美金,都是手續費 3 美元。

此計價方式與過往海外券商所採用的計費方式是相同的,可以說是國內證券的一大進步,比起根據交易金額的百分比當作手續費,採行固定費用得更像是手續費的意義。

接下來,我將針對這四項投資全世界的方法,分析小資族在投資上的選擇。

各項投資方法的成本資訊

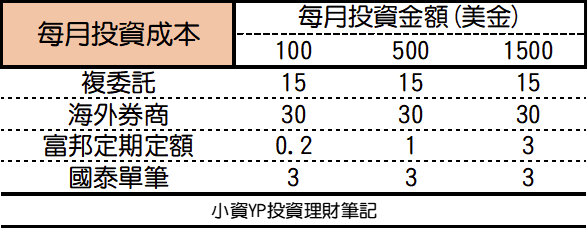

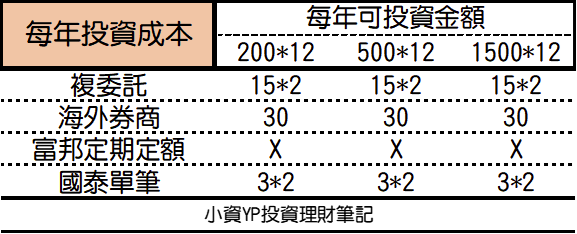

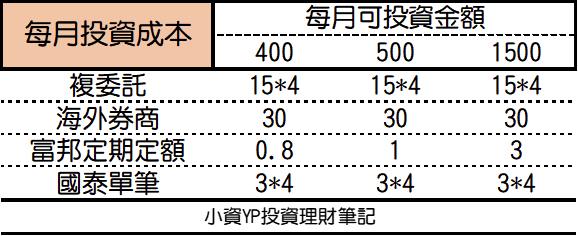

在比較各項方式之前,我以目前常見的費率成本作為初始設定

• 複委託: 0.15%/15 美金 (低消 10000 美)

• 海外券商: 30 美金 (電匯費)

• 富邦定期定額: 0.2% /沒有低消

• 國泰單筆: 3 美金/不限金額

而為了模擬小資族的情形,我將設定每月可投入的資金為 100 美金~ 500 美金( NT$3000~ NT$15000),並且分別對於兩種投資頻率做解析,每月定期定額以及一年單筆投入。

除此之外,關於投資組合的模擬,將從 1 檔的 ETF,分析至 4 檔的投資組合情境,而不同投組的差異分析,可參考全球股票市場的一文。

1 檔 ETF 投資全世界

每月投入

• 富邦定期定額 < 永豐定期定額 < 國泰單筆 < 複委託 < 海外券商

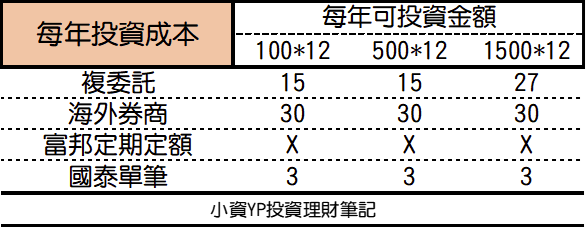

每年投入

• 國泰單筆 < 複委託 < 海外券商

2 檔 ETF 投資全世界

每月投入

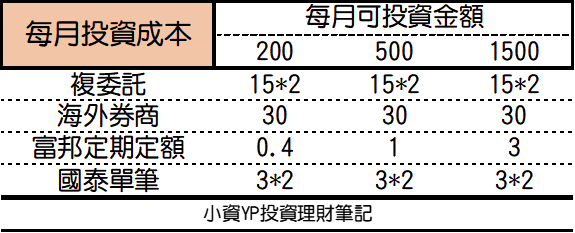

• 每月投資金額因兩個標的故提高至 200 美金

• 富邦定期定額 < 永豐定期定額 < 國泰單筆 < 複委託 = 海外券商

每年投入

• 國泰單筆 < 複委託 = 海外券商

4 檔 ETF 投資全世界

每月投入

• 每月投資金額因兩個標的故提高至 400 美金

• 富邦定期定額 < 永豐定期定額 < 國泰單筆 < 海外券商 < 複委託

• 海外券商的優勢出來了

每年投入

• 國泰單筆 < 海外券商 < 複委託

注意事項:

• 如果你要使用 AOA 系列的股債平衡 ETF,富邦定期定額並沒有提供此標的,需要選擇永豐定期定額

• 富邦定期定額可採用的指數化投資標的並不多

• 雖然是定期定額買入 ETF,但需要手動每月定期買入美金

• 國泰複委託可從台幣帳戶扣款

Q&A

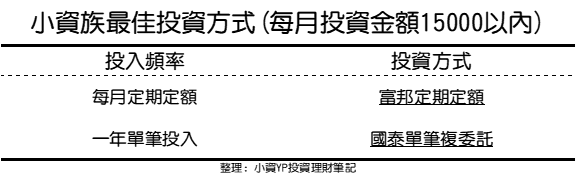

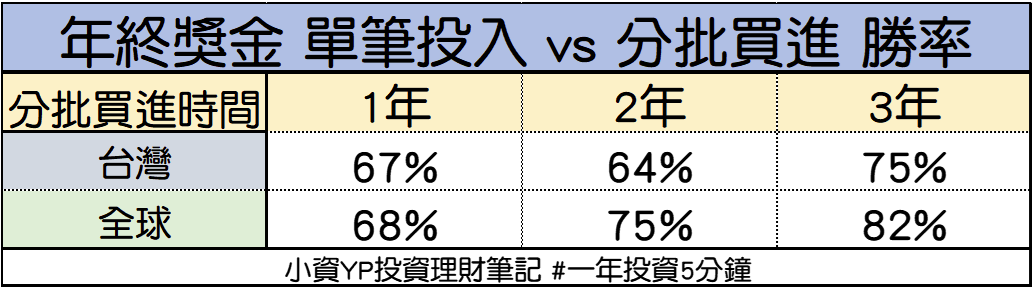

我該定期定額還是存一筆錢單筆投入?

如果你現在已經擁有一大筆資金,正準備開始投入,我會建議直接採取單筆買入的方式。

因為根據我在年終獎金需要一次性地投入還是分批定期定額買進的比較文章中,發現將現有的資金做一次性的投入,無論是在台灣市場或是全球市場,皆有較高的機率獲得更好的結果。

目前單筆成本最便宜的方法為國泰單筆複委託。

但是,你可能會有一個疑問,由於多數散戶都是上班族,領的是每月發放的薪水,是否會因為單筆擁有較高的勝率統計結果,反而需要將本金存到一定金額再單筆投入呢?

並不是的,因為每月的定期定額就是單筆投入!

將每個月的薪水所儲蓄下來的資金定期投入,雖然看似是個分批買進,但其實完全不是。主要的原因在於我們已經將每個月可以投入的金額,一次性的投入,這對於以月為周期來說,就是個單筆一次性投入( All in )。

此外,從機會成本探討的投入最佳週期,讓資金越早進入市場,越有機會享受到市場上漲的報酬,因此,採用定期定額,除了擁有上述的好處之外,更有助於你免除人性的情感因素,透過自動化的買入,達到紀律累積資產。

話雖如此,即便你後來決定選擇簡單的一年投入,我認為也沒有什麼不可,對些許的投資者來說,能投入的資金很可能是來自於年終獎金,每月並沒有足夠的餘額,能夠進行定期定額的圈存,甚至有的投資人,習慣當累積一筆資金後,只需要透過一次操作手續即可完成的易於操作性。

所以,你可以評估自身的條件與情況,選擇一個易於管理且能長久的方式進行投資。

我已經在永豐的豐存股投資,需要為了成本轉移嗎?

如果你已經投資一部份的資產,依照目前的差距,我認為不太需要轉移。

假設以每個月 500 美金舉例,一年的投資成本差異 500*12*0.1% = 6 (美金)。

除了轉移需要手續費,買賣價差是其中一項成本之外,另外一個風險在於,優惠的費率不確定能夠維持多久。

我已經在永豐的豐存股投資,新資金需開立富邦投入嗎?

我認為是可以的,但不能怕麻煩。

因為如果你是採用資產配置兩者以上的標的,會遇到一些管理上的困擾,比如能夠幫助你控制風險的再平衡,會稍微不好處理一點(雖然本身定期定額就不方便再平衡),此外,原本在永豐所獲得的股息,如果想要透過複利增長,需要再次處理或是轉移到其他帳戶使用。

不過,如果你是採用 AOA 系列的股債平衡,或是單一 VT 的全球市場當作投資組合,直接在新的帳戶購買倒是可以省略再平衡的問題。

海外券商對小資族沒有優勢?

目前看起來確實如此。

以前述的每月 15000 可投入的資金,採取一年一次交易的電匯費用,儘管把電匯成本壓低到 20 美金左右,在目前國泰單筆複委託 3 美金的方案,就成本的角度是沒有辦法與之抗衡。

但如果你採用投資策略並不是買入持有,而是透過短期交易賺取獲利,在交易次數增加的情況下,海外券商會是比較好的選擇,只是你必須理解,正確的擇時交易買賣,勝率需達到 70% 以上才能勝出簡單的買入持有。

不過,海外券商還有一個國內券商沒有的優勢,股息再投入( DRIP )。

國泰單筆最佳投入週期?

當考量到閒置資金的機會成本(因未投入而錯失市場上漲的報酬),便可以透過最佳投入週期這篇文章提供的小幫手,計算國泰單筆 3 美元,在預期報酬率 7%,小資族依據不同投入金額,能採用的投入頻率如下。

• 考量機會成本,不一定要採取一年投入一次,可以參考上述最佳投入間隔周期

小資族投資全世界結論

現在要投資全世界,對於不敢採用海外券商的台灣人來說,國內的券商選擇並沒有比較差,反而在某些資金以及頻率的條件中,投資所需要的成本還能夠來的更低。

假如你選擇的是採用簡單的一檔 AOA,或是兩檔的 VT+BNDW,這些大範圍、分散程度夠高的 ETF 建構投資組合,在此文的分析中,國內券商的定期定額或是國泰的單筆複委託優惠活動,都帶來絕低的成本支出,雖然一次性的付出成本影響沒有持續性的內扣費用來的大,但每省一筆費用就是讓自己下次可以投入的金額更多,距離財務目標將會越來越近。

不論你最終投資方式的選擇為哪一種,我都需要先恭喜你跨出最艱困的一步,這表明你正在替自己未來的人生做理財規劃,而且你選用我認為最合適大眾的投資方法,一年只要 5 分鐘的指數化投資,我相信這能避免你走向冤枉路,花費過多的心思與時間,研究思考該如何增進自己的資產。

透過買進持有全世界的企業,代表我們認同,長期的市場將會延續上漲的情勢之外,也相信持有的時間將遠比買入的時機更重要,且易於達成。

不過,接下來的投資挑戰,正是你必須在市場的波動考驗中,堅持到底,進而實現財務目標。

只是長期投資說的容易,但做起來並不簡單。

然而,成功的秘訣,就是把握你能掌握的因素,成本、時間、風險與行為,我便是透過這些關鍵,順利度過市場的下跌,堅持到現在,如果你不清楚要買什麼標的進行投資組合的配置,也想了解這 4 大關鍵的奧妙,歡迎參考《一年投資 5 分鐘》,相信你閱讀完畢後,一定可以對指數化投資更加的有信心!

投資不需要很多錢才能開始,投資需要你現在就開始。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自 小資YP投資理財筆記,本文於此

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode