股利愈高真的賺愈多嗎?高股息蘊藏的 5 大致命危機:永遠別為了股息付出更高代價...

高股息

,

報酬率

,

配息

,

高股利

,

投資危機

,

0056

,

0050

高股息

,

報酬率

,

配息

,

高股利

,

投資危機

,

0056

,

0050

高股息好像有種魔力,似乎比債券好,又可以有機會賺到價差,真的如此嗎?在《打破選股迷思的獲利心法》這本書中,作者分享高股息股票潛藏的投資危機。

在思考股息這件事情時,我們需要先了解幾件事情:

高股息潛藏的 5 大危機

高股息危機一:股息不一定長久,公司沒有義務配發股息,所以不是穩定的被動收入

高股息隱藏的第一個危機,是公司沒有義務配發股息。同樣是領利息,股票跟債券並不一樣。債券是契約承諾,一般來說債券得發放先前承諾的利息,雖然公司可以選擇不還利息直接違約,但不能片面決定調降支付的金額。而高股息的股票不同於債券,公司並沒有義務要維持或是提高股利發放。

高股息危機二:股息發得多,再投資就少,公司未來的成長率可能就低

高股息隱藏的第二個危機:當公司處於成長期時,無法拿所有獲利來發股利。當一家公司的股利發放率大於 100%,代表公司發出比實際賺到的更多,如果獲利沒跟上,從會計與經濟面來看都必然無法長期下去。發股息,從會計面來說,會降低公司權益的帳面價值;從經濟面看,公司不僅無法再投資,更會拉低資產水位,降低未來成長能力。當公司提高支付給股東的股利,能用來再投資擴大事業版圖的資金就減少,長期下來,每股盈餘的成長率就會降低。

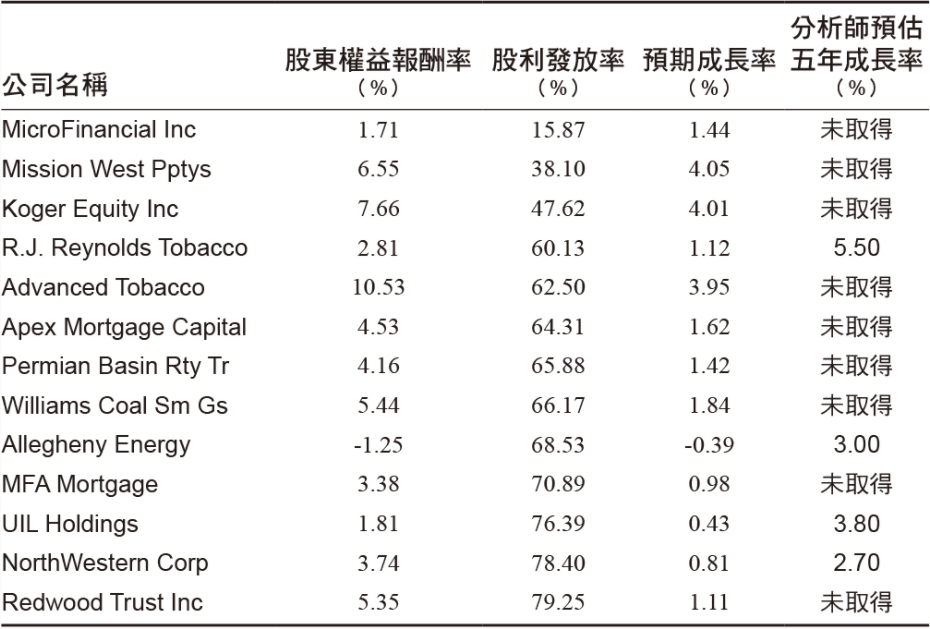

在《打破選股迷思的獲利心法》書中作者列出美國 13 家發放高股利,且股利可長久的公司,並估計了這些公司未來成長率,從資料可以發現:由於股利發放率高,每家公司的基本面成長率都很低,分析師預測的成長率也並不會太高。

可長遠發放股利的公司基本面與分析師估計成長率的比較,資料來源:《打破選股迷思的獲利心法》選擇高股息的公司,很可能讓自己錯過許多高成長的產業以及公司。

高股息危機三:高股息的股票組合,是偏重市場某個區塊的組合

經過一定評估標準篩選過後的高股息投資組合,會偏離原本市值加權的配置,更容易偏重特定幾種產業的股票。比如說「道瓊狗股」這種策略,是從道瓊成分股中挑選殖利率最高的 10 檔股票,有人號稱在 1973 年- 2002 年間可以獲得 17.7% 的報酬,遠超其他成分股的 11.9%。實際上,這很可能只是這種組合承擔了更高的風險所獲得的補償。

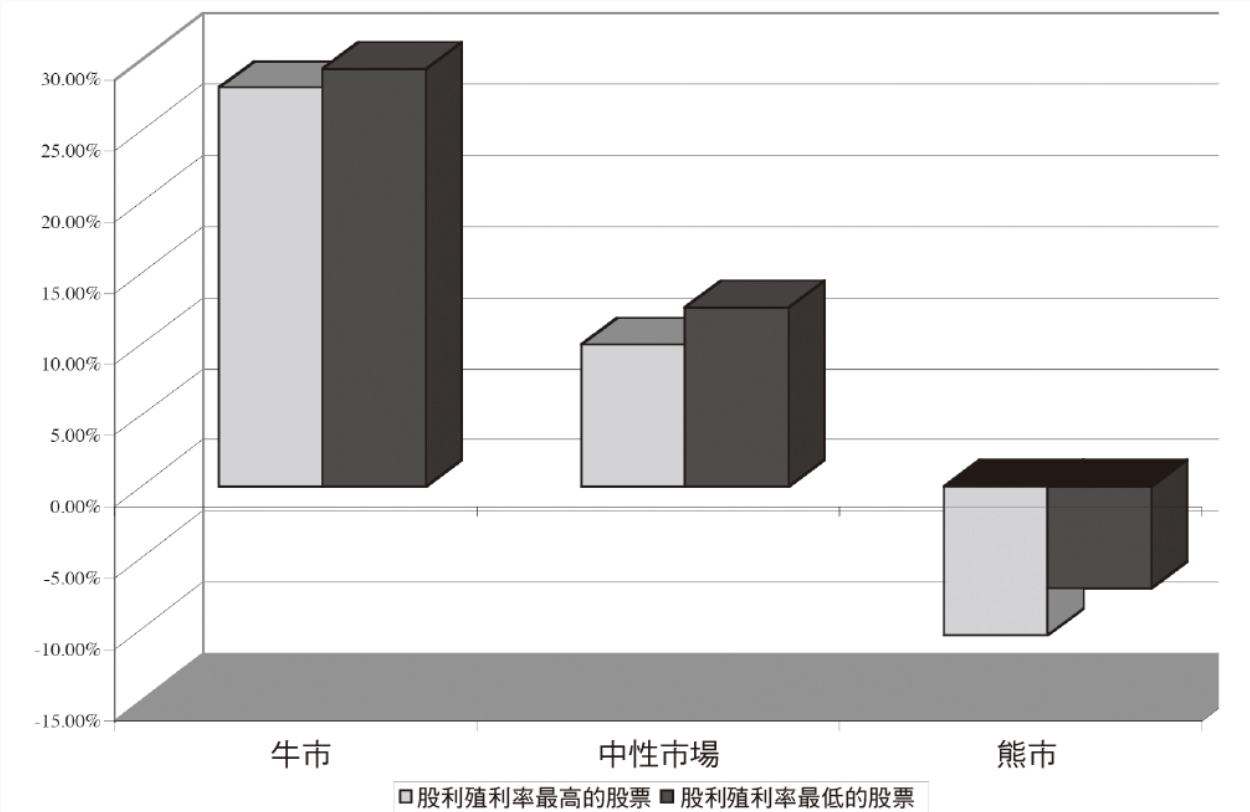

高股息危機四:高股息未必有更高的防禦力

高殖利率股票有時候並非防禦類股,比如在 1927 年到 2001 年期間的熊市中,高殖利率股票的報酬下跌幅度甚至高於低殖利率股。但是在最左邊的牛市與中間的中性市場上,高殖利率股報酬皆落後低殖利率股。漲的時候沒跟上,下跌的時候掉更多。

圖片來源:《打破選股迷思的獲利心法》

殖利率最高組為前 20%,對照組為後 20%,高股利殖利率股票與低股利股票在牛市年間(股市上漲超過 10%)、中性市場年間(股市波動幅度介於 0% 和 10% 之間),以及熊市年間(股市當年下跌)的平均年報酬率。

高股息危機五:高股息未必高收益:以投資 0050 vs 0056 為例

為了領高配息,許多人會選擇 0056 這一檔 ETF,但若是從總報酬的觀念來比較,你就會發現高股息未必就是高報酬的保證。在過去 15 年間(2007-2021),以初始 100 萬的本金投入,每年再固定加碼一年 6 萬元,總計投入 190 萬元本金到 0050 以及 0056 的結果。

| 股票名稱 | 元大台灣50 | 元大高股息 |

| 股票代號 | 0050 | 0056 |

| 投入金額 | 1,900,000 | 1,900,000 |

| 年度 | 2007 ~ 2021 | 2007 ~ 2021 |

| 期數 | 合計15年 | 合計15年 |

| 領取股票股利 | 0 元/股 | 0 元/股 |

| 領取現金股利 | 32.55 元/股 | 17.25 元/股 |

| 期末終值 | 6,499,884 | 4,453,133 |

| 總領現金 | 1,046,180 | 1,467,794 |

| 投資報酬率 | 242.1 % | 134.4 % |

| 年化報酬率 | 8.5 % | 5.8 % |

| 2021年可領股息 | 150,422 | 229,402 |

追求高股息的結果,是較低的總資產(0056 少了 200 萬),以及較低的報酬率。

投資高股息股票的注意事項

投資高股息股票的注意事項:

- 高殖利率股票在各個回測期間的報酬成績好壞不一,有時候很好,有時候沒那麼好。

- 高殖利率股票有時候並非防禦類股,比如在 1927 年到 2001 年期間的熊市中,高殖利率股票的報酬下跌幅度甚至高於低殖利率股。

- 某些高殖利率的公司可能付出超乎其能力的股息,長久下來,減少股息早晚的事。

- 將大部分獲利拿來發放股利的公司,再投資的金額就較低,因此未來的成長率會偏低。

- 領取較高的股息可能會承擔更高的稅負成本

股息只是把財富還給股東,像是左手換右手

高股息、高殖利率就像是市場的狐狸一樣,投資人很愛,只要發行公司推出,市場往往會買單,對於從業人員也是,只要說出這檔商品有很高的配息,往往成為成交的關鍵話術,客戶安心。

但領了股息之後,股價必須填息才算是真正賺到了股息,否則這筆錢只是左手換右手、自己配給自已,一旦遇上股價貼息,投資人不但沒賺到高殖利率,還要倒虧銀子進去。

《新財富管理》(The New Wealth Management:the Financial Advisor’s Guide to Managing and Investing Client Assets)這本書裡作者提到一種做法,如果需要一定的現金流作為生活花費,把投資高股息的部分改為兩年的現金流,準備五年的總額,其餘的再來投資。

兩年的金流是因為在緊張的市場循環中,兩年的資金就足以抵禦市場常見的波動。在標準的投資組合中都會有最少 20% 的固定收益配置,這些高品質、短期限的投資可以支撐三年的生活費開始,可以作為第二層級的應急儲備。兩年加上三年,總共是五年的守備時間。五年的用意在於對抗市場風險,這樣的時間提供了足夠的靈活性來應對市場。

投資前,先問自己 8 件事!

最後總結一下,投資高股息股,以下是我的檢查清單:

- 我真的願意把財富投資在這少數幾檔股票上嗎?

- 這些公司的股票是不是集中在幾家產業而己?

- 從風險分散與多元投資的角度看明智嗎?

- 如果我追求股息,是否會帶來較低的長期收益?如果這樣較低的收益會導致我無法達成財務目標嗎?

- 為什麼這些公司會發出那麼高的股息?真的是被市場上錯估價值呢?這真的是地板上的鑽石嗎?

- 如果上述成真,資訊發達的機構法人為什麼沒有買進呢?市場上大多數的投資人為什麼沒有發現?

- 如果這間公司像是安隆(Enron)財報作假,是否會對我的財務產生重大的打擊?

- 如果我看到我選擇高股息投資,結果市場平均報酬率還更高,少賺了一大波,我心情過得去嗎?

更多好文推薦給你:

- 台股高股息 ETF 有 6 檔,該存哪一檔?怪老子蕭世斌:看數字就知道!

- 存股買高殖利率股就穩賺?沒配息就不好嗎?專家破解1迷思:你會錯過成長股!

- 除權息旺季來臨,帶動高股息 ETF 買氣熱!達人想長期存股,現金股息殖利率至少 X% 才划算!

- 退休族如何投資高股息ETF?0056、00878…殖利率 5% 起跳!

- 中信中國高股息 00882 可以買嗎?「高股息」不能只看殖利率,關鍵在這 3 點!

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自蔡至誠‧PG財經筆記,原文於此

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode