擺脫月光族的第1步:理財比投資還重要!專家曝6大理財規劃,邁向財富自由

投資

,

理財規劃

投資

,

理財規劃

投資新手系列 EP08,這邊要強調所謂的財富自由不代表每天就是吃喝玩樂不用工作,而是透過投資理財讓自己的被動收入能支出自己最基本的生活開銷,這樣可以讓人們有時間去追求自己認為有意義的事情。

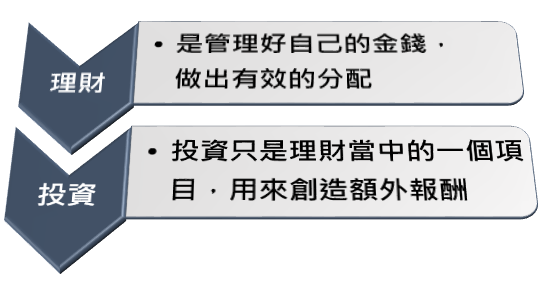

投資不等於理財

我們常常聽到投資理財這個詞,但是其實投資跟理財是兩件事,一般人都想透過投資快速賺取報酬,其實這是錯誤的觀念,應該是要先做好理財後才開始進行投資,那兩者到底有什麼差別。

- 理財:是管理好自己的金錢,做出有效的分配

- 投資:投資只是理財當中的一個項目,用來創造額外報酬

所以假設不好好規畫理財,就有可能成為月光族,常常刷卡消費、隨意出遊、沒有存款甚至還有可能負債越來越多,希望未來薪水變多或幸運中樂透後,才開始投資理財….

理財的重要性

談到理財大部分人先想到的就是開源節流

- 開源:努力工作升遷加薪,額外兼職賺取外快

- 節流:生活記帳減少花費,定期儲蓄安心存錢

開源節流其實就是要掌控金錢流動的方向,當我們能讓每個月的現金流都為正數,而且正的數字越來越大,代表我們所能運用的資金就會越多。

這樣我們就能開始檢視自己的財務狀況,了解能承受的投資風險,開始規畫資產配置,這樣才能做出有效的投資決策。

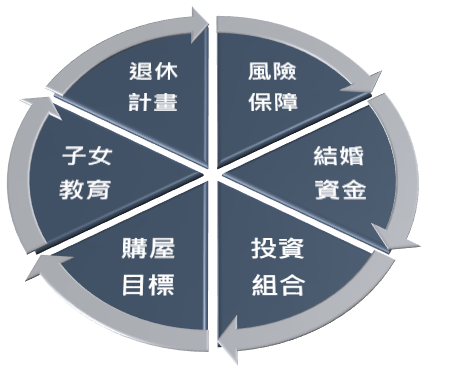

如何做好理財規畫

有句話是這麼說的「大部分人都在努力工作賺錢存錢,卻沒時間規畫一個值得擁有的人生」

可以把理財規劃想成就是在規劃人生,從個人的風險保障、結婚資金、投資組合、購屋目標、子女教育和退休計畫通通都是理財規劃的一環。

當然每個人的人生規劃都不同,並不是所有項目都需要,但是理財規劃是需要提早開始準備的,而非身體不舒服才買保險,缺錢才去投資,錢多反而存起來不敢動作的常見窘境。

可以思考:

- 你的收入與支出,究竟在現在 30 歲、35 歲,可以進行多少合理的評估與想像

- 你的儲蓄與投資,究竟要如何釐清報酬與風險與你的目標之間的關聯

- 你的人生前行的過程中,究竟該如何讓自己的保障充分可以放心退休

設定理財規劃目標

理財是持續性的狀態,我們需要把我們人生的重大花費依序條列出來,有了明確的目標之後才能開始進行,而在邁向財富自由 EP05 有介紹過帳戶分類儲蓄 631 法則可以參考。

風險保障

風險保障顧名思義就是保險,就是當我們遭遇無法預期的風險時,有一個保障能負擔部分費用,建議優先考慮損失大的的保險著手。

單然保險不是保越多越好,還要依每個人目前能負擔的保險費而定,通常初期建議保險的順序意外險->實支實付醫療險->汽機車第三人責任險。建議還是要由專業的保險從業人員來介紹。

結婚資金

決定結婚是兩個人的事情,如果男方能提早準備或者跟未來的老婆先討論一個共識,細算結婚的花費也是一筆不小的支出。

舉凡男方給女方的聘金、女方喜餅、求婚鑽戒、婚紗攝影等等,到最後宴客的相關細節(雖然有禮金可以抵消部分費用)都需要羅列出大致費用。

投資組合

根據 631 法則建議是薪水的 30% 拿來規畫投資,投資金額可大可小但是盡早開始投資越能享受複利帶來的效果。

把投資的時間拉長到 10 年以上,通常股票的投資年化報酬可以到 10% 以上,而 ETF 可以到達 7% 以上。當然前提是要有良好的投資觀念不被短期的股市震盪所影響。

購屋目標

華人的觀念就是有土斯有財,或者是有一個自己的家才有安全感。雖然站在資產負債的角度買房自住購買的就是負債,這也是必須思考的花費。

每個人所在的縣市跟需求房子的大小對於購屋的預算有很大的落差,可能在台北需要幾千萬財能買一套房,而在嘉義彰化只需要 500 萬就可以。

通常首購會先拿出 2 成的自備款,再來房貸可以申請 30 年,房貸利率大概在 1.5% 左右就可以預估出每個月須要繳多少的房貸費用。

子女教育

從嬰兒時期費用,像是食品、尿布、嬰兒用品等,到小孩開始唸書的教育費、補習費、才藝費等等,加總起來至少需要上百萬。

有人統計過養一個小孩從小到讀大學至少需要 203 萬,如果要好一點的教育會提升到 463 萬(連結)

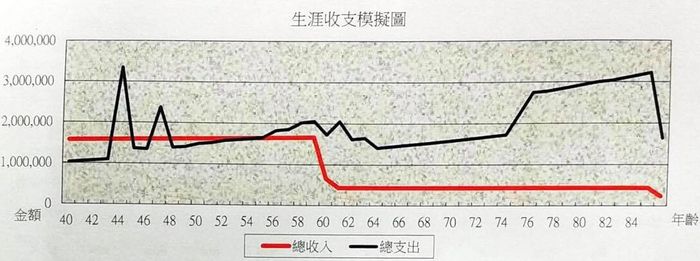

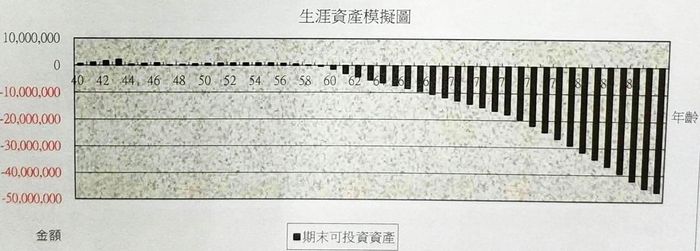

退休計畫

大部分人辛苦了大半輩子都希望能安心退休好好生活,但是如果沒有提早準備好未來的退休金,只希望依靠現有的勞退基金那是非常危險的事情。

可以看看下圖,假設 A 先生希望在 60 歲能退休,那在 60 歲之後收入就突然驟減,而且日常的花費依舊。

如果根據這樣的支出統計其實 A 先生根本無法在 60 歲就退休,因為退休後的支出都大於現有存款,除非退休後還有別的工作收入,或是降低現有的生活品質。

所以所謂的理財規劃絕對不是一種感覺,而是要量化成數字去實際計算,並且在生活中去持續執行。

付出行動

想要邁向財富自由絕對不是嘴巴說說就能實現的事情,而是需要實際付出行動,定期檢視成果隨時修正,才能一步一步朝著目標邁進。

作業 1:實際去思考理財規劃的 6 大項目預計花費是多少

結論分享

期待之後透過邁向財富自由系列文章可以建立正確理財觀念,開始進行投資理財,想要投資自己的腦袋,可以參考網路熱門的線上課程平台。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode