雲端混和雲、遊戲市場潛力大!專家:微軟財報亮眼,跌深可撿便宜

微軟

,

美股

微軟

,

美股

微軟多項軟體服務具寡占優勢,雲端服務發展帶來強勁營收動能,加上積極布局遊戲領域,CMoney 研究團隊預估 2022 年 EPS 9.83 美元,目標價 350 美元,可逢低買進。

本文所提微軟財報季度為:第 1 季 7~9 月、第 2 季10~12 月、第 3 季 1~3 月、第 4 季 4~6 月。

微軟(Microsoft,美股代號 MSFT)是全球最大的電腦軟體公司,提供電腦軟體產品開發、製造、授權以及相關的各項服務,其中最廣為人知的產品為 Windows 作業系統、Office 軟體、Xbox 和各項開發工具等。

2014 年微軟現任 CEO Satya Nadella 上任後,積極發展 Microsoft Azure 雲端運算平台,試圖以現有廣大客戶群優勢為基礎,與亞馬遜(美股代號 AMZN)的AWS(Amazon Web Services)相互抗衡。

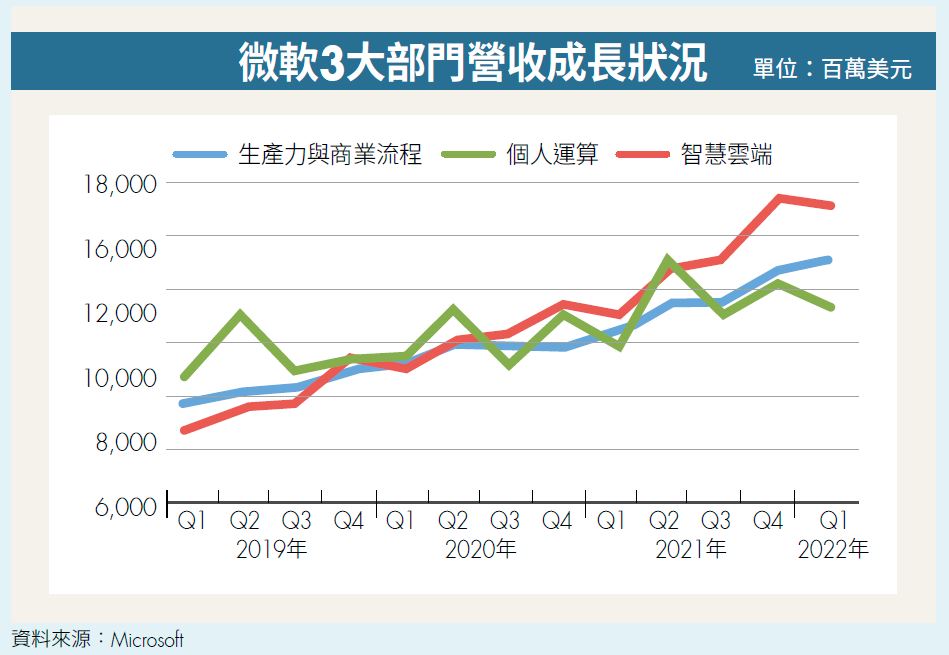

微軟營收分為三大領域:生產力與商業流程(Productivity and Business Processes)、智慧雲端(Intelligent Cloud)以及個人運算(More Personal Computing)。其中生產力與商業流程包含 Office、LinkedIn、ERP 系統 Dynamics(ERP:Enterprise Resource Planning,企業資源規劃系統);智慧雲端則主要負責 Azure 伺服器相關產品與服務;個人運算則包含 Windows、筆電 Surface、Xbox 及廣告。

由近年營收數據表現來看,微軟的雲端部門營收成長最為強勁,在 2020 年下半年開始超越原有業務,成為微軟營收主要成長動能。各部門通常在第 2 季與第 4 季營收見高峰,具有淡旺季之分。

未來商機無限大

積極投入雲端基礎建設

微軟的雲端運算服務平台 Microsoft Azure,與亞馬遜的 AWS 類似,提供企業、政府機關 Pay-as-you-go(實支實付)模式儲存、運算、資料庫等雲端服務。

該業務營收之所以能大幅成長,原因包括挾大量使用現有軟體客戶的優勢,加上具備友善的使用體驗,並主打混和雲(Hybrid Cloud)服務,亦即企業把系統同時架設在公有雲與私有雲上,對外使用公有雲,對內使用私有雲以保有隱私。

據 Canalys 調查,全球雲端基礎建設支出自 2019 年來持續成長,市占前 3 大分別為亞馬遜 AWS、微軟 Microsoft Azure 與 Google的GCP(Google Cloud Platform),其他則包括阿里巴巴、IBM 等公司。

亞馬遜擁有先行者、長期穩定的服務與客戶黏著度等優勢,市占第一,達 31%;微軟主打混合雲,結合現有微軟產品客戶創造市場,市占緊追在後,約為 22%;GCP 則主打 AI 與機器學習,市占率約為 8%;三家各有特色,發展方向略有不同。

隨著雲端市場逐漸擴大,政府、各企業都有雲端運算、資料保存以及加密等服務需求,微軟每年積極投入伺服器基礎建設,並認為這只是雲端事業的開端而已。

從微軟財報數據可以發現,除了 2020 年第 3 季受到疫情影響,因供應鏈吃緊而減少較多資本支出,而後逐季增加,預期未來將會持續擴大。後疫情時代應運而生的居家辦公、教學,對雲端需求大增,微軟把握機會積極擴展服務範圍,智慧雲端部門營收年增率長期維持在 20%~30% 的優異表現。

重金併購動視暴雪

展現進軍遊戲市場決心

微軟遊戲部門營收占比達 10.5%,今(2022年)年 1 月宣布將以全現金 687 億美元收購美國遊戲開發商動視暴雪 Activision(美股代號 ATVI),這不僅是微軟,也是整個遊戲行業迄今為止規模最大的全現金收購交易,預計將於 2023 年底完成。

雖然從相對規模來看,此次收購僅占微軟 2.23 兆美元市值的 3%,顯得微不足道。然而,微軟目前已經是當今遊戲業務的三大主要參與者之一,僅次於騰訊與 Sony,這次收購也凸顯了微軟進軍遊戲市場的雄心壯志。

自 2001 年推出 Xbox 以來,微軟在過去 20 年持續布局遊戲領域,包括以 25 億美元收購 Minecraft 製造商,還推出雲端遊戲服務,目前遊戲訂閱服務 Xbox Game Pass 已擁有超過 2,500 萬用戶。

併購完成後,微軟將獲得動視暴雪和子公司 King 的知名遊戲 IP 所有權,包含《魔獸系列》、《暗黑破壞神》、《使命召喚》、《Candy Crush》等,CMoney 研究團隊看好的另一點是,手機遊戲過去並非微軟的強項,而 King 的手遊 Candy Crush 將為微軟開啟進入手遊市場的大門。

根據 Newzoo 數據,微軟在遊戲市場的市占率為 6.5%,若加上動視暴雪,市占率將提升至 10.7%,以目前 Xbox 訂閱用戶加上動視暴雪全球近4億的每月活躍用戶數,將使微軟遊戲內容更豐富,同時可發展元宇宙,進一步提高在遊戲領域的地位。

上季獲利優於預期

回饋股東破百億美元

營運表現部分,根據微軟 2022 年第 2 季度財報數字(指 2021 年 10~12 月),個人運算部門營收 174.7 億美元(季增 31.2%、年增 15.5%),擺脫了第 1 季因供應鏈限制導致出貨量減少的困境,Surface 電腦營收年增 8%,且即便 Gartner 表示電腦出貨量下降 5%,Windows OEM 業務受惠於企業端的需求,營收仍大幅成長 25%。

生產力與業務流程部門營收 159.4 億美元(季增 6%、年增 19.3%),接近先前財測高標,其中 Office 商業版、消費用版本受惠中小型企業加速採用,以及用戶平均收入提升所致,營收分別年增 15%、19%,Microsoft 365 訂閱人數季增 4.2% 至 5,640 萬用戶,LinkedIn 因廣告需求提升使營收年增 37%。

智慧雲端部門營收 183.3 億美元(季增 8.0%、年增 25.5%),雖然接近財測高標,相比 Azure 雲端服務營收年增 46%,並未達到市場最樂觀的預期,也落後過去 4 季的成長,不過微軟表示雲端實際需求仍優於公司預期。

微軟整體營收創下歷史新高達 517.3 億美元(季增 14.1%、 年增 20.1%),營益率維持在高檔的 43%,稅後淨利率 36.3%,EPS 2.48 美元(季減 8.3%、年增 22.4%),低於第 1 季的 2.71 美元,但主要係因稅率差異。此外,微軟透過回購股票和派發股利共回饋股東 109 億美元,較去年同期成長 9%。雖然微軟股價自 1 月 340 美元附近下跌,至 3 月 15 日收盤價 287.15 美元,後勢表現潛力仍佳,目標價上看 350 美元。

Cmoney 觀點

營收成長動能強勁 股價上看 350 美元

展望未來,儘管個人運算部門業務仍將受供應鏈問題影響,但在企業端出貨持續強勁下,CMoney 研究團隊看好 Windows OEM 營收將以高個位數成長。遊戲部分,由於供應鏈的不確定性,Xbox 主機出貨量恐持續受限,但微軟不斷增進 Xbox 的內容與服務,預期遊戲營收仍將以中高個位數成長達 141.5 億~144.5 億美元,大致符合市場預期。

生產力與業務流程部門在 Office 商業版、消費用版本用戶量持續成長,以及強勁就業環境推動 LinkedIn 營收成長下,預期營收落在 156 億~158.5 億美元,亦符合市場預期。智慧雲端部門則受惠 Azure 混合解決方案需求持續,預期營收達 187.5 億~190 億美元,遠優於市場預期的 136.5 億美元。總結而言,微軟預估 2022 年第 3 季整體營收落在 485 億~493 億美元,優於市場預估的 484.1 億美元。

即使下半年微軟須開始面對疫情期間拉高的財報基期,微軟多項軟體服務有寡占優勢,雲端服務發展已達規模經濟,且雲端的低邊際成本將持續提升微軟獲利能力,加上局遊戲領域有望成為未來一大支柱,CMoney 研究團隊持續看好微軟後續營運表現,預估 2022 年全年營收 1,990.1 億美元(年增 18.4%),毛利率68.1%,營益率 42.6%,EPS 9.83 美元(年增 22.1%)。

微軟 3 月 15 日收盤價 287.15 美元,以 2022 年預估的全年 EPS,並利用近 1 年平均本益比 36 倍計算,目標價 350 美元,建議逢低買進。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年4月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode