王伯達:人民幣入籃 無礙美元盛世

2016/02/15

王伯達,人民幣,美元

王伯達,人民幣,美元

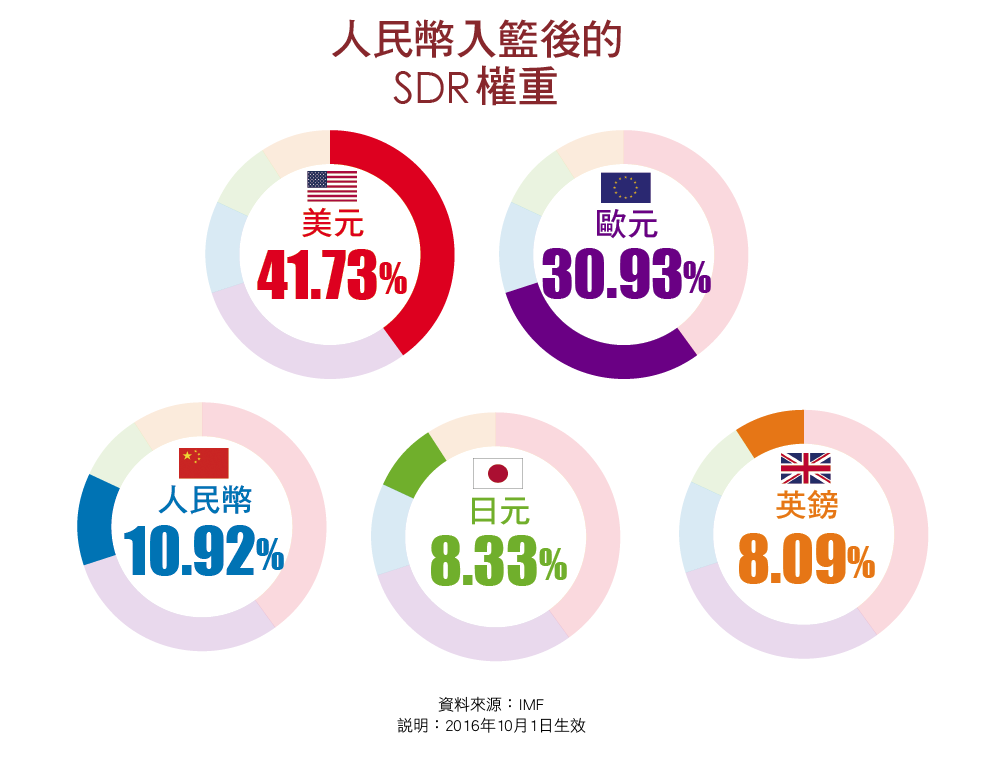

人民幣加入國際貨幣基金(International Monetary Fund, IMF)特別提款權(Special Drawing Right, SDR)應該是近期最重大的金融事件,畢竟這是歐元在1999年加入SDR以後,再度有新的貨幣加入,而且人民幣是目前成分貨幣中唯一一個開發中國家的貨幣。這讓市場開始思考:開發中國家的話語權會不會持續提升?而美元的霸權會否因此走向末路?

美國經濟近幾年來的一支獨秀與1990年代時的境遇相當類似──都是從一場嚴重的金融危機中再站起來,並且重新吸引全世界目光。1980年代美國遭逢「儲貸危機」,2008年則遇「次貸危機」,爆發的原因都是金融機構與房地產的快速擴張,其後造成一連串的失業以及金融機構倒閉潮。

同樣地,在兩次金融危機最嚴重的時刻,美元指數也都來到了相對低點。但美國在度過「儲貸危機」之後則是進入了1990年代的盛世,美元指數甚至在2001年創下了120的高點,而現在的美元指數從次貸後的低點75左右,也再度回到100,能否再創新高?1990年代造就強勢美元的原因值得探討。

美國結束升息循環前 美元仍獨強

1980年代除了「儲貸危機」、日本汽車業的崛起、美蘇冷戰等因素,都讓當時的美國經濟與財政出現嚴重問題,市場也因此對美元失去信心。而到了1990年,美國更是大幅度降息來刺激經濟,聯邦準備利率由1990年初的8.25%,一路調降到1994年的3%,這些都讓美元在1990年代初期成為相當弱勢的貨幣,然而後續這些問題逐一被化解。

首先,當時的美國雖然在汽車產業上輸給日本,但他們卻創造了電腦與網路,進入了數位時代。其次,1991年冷戰的結束是另一個重要的轉捩點,美國不再需要維持鉅額軍事費用,可將更多的資源投入經濟發展,美國政府的財政赤字逐漸出現改善。

最後,美國在1999年6月啟動了該次升息循環,升息期間長達一年,聯邦準備利率由4.75%上升到6.6%。美元指數也在前三者加乘之下於2011年來到120的高點,歐元加入SDR並沒有對當時的美元造成立即性的衝擊。

同樣的改變也發生在次貸危機後的美國。美國在產業發展上有了頁岩氣與行動網路,在軍事上則是結束了伊拉克與阿富汗戰爭,而現在則是啟動了新一輪的升息循環,這一切都與1990年代是那麼的相似。所以人民幣加入了SDR,美元的霸權會就此結束嗎?我認為不會,至少在美國結束升息循環前不會,而這也將會成為2016年的投資主軸,並影響全世界資金流向。

@全文未完,閱讀完整內容請加入官網會員

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

(文章未完,請登入繼續觀看)

理財工具推薦

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode