產業隊長張捷:別苦追 AI 概念股,這 3 檔績優股各具優勢!

AI

,

聚陽(1477)

,

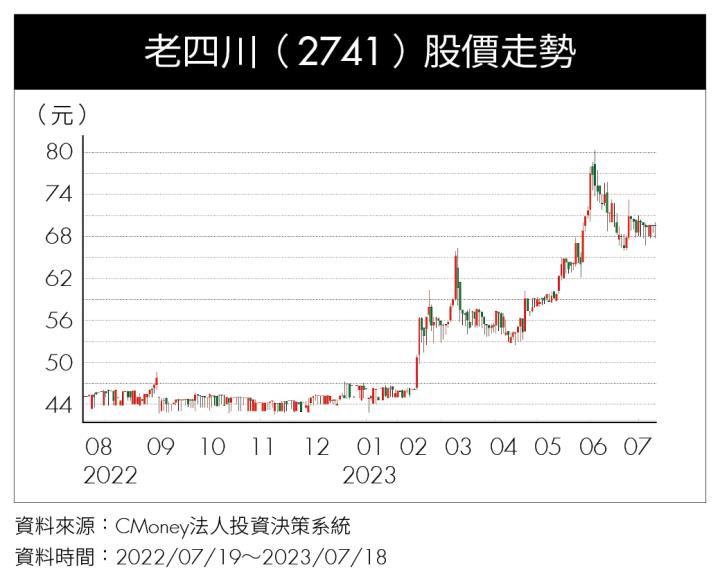

老四川(2741)

,

兆聯(6944)

AI

,

聚陽(1477)

,

老四川(2741)

,

兆聯(6944)

別苦追 AI 概念股,這 3 檔績優股各具優勢

產業隊長張捷指出,近期盤面資金集中在 AI,其餘類股表現相對低迷。不過,AI 類股的評價已逐漸來到高檔區,後續要拚搏的是選股技巧及產業、公司的研究深度,尤其 7、8 月進入第 2 季財報季,照妖鏡亮出來,行情起伏會較大。

隨著 AI 類股大漲、操作難度越來越高,張捷從「市場資金會輪動、股價終將反映基本面」的角度,建議投資人慎選具備競爭優勢,而且股價相對低估或合理、營運基期較低的個股,例如:成衣代工大廠聚陽(1477);麻辣鍋連鎖品牌老四川(2741);服務國內半導體及光電大廠的廢水處理龍頭廠兆聯(6944)。

聚陽接獲日系大品牌訂單,AI 醫療衣打入美國市場

張捷表示,聚陽(1477)今(2023)年上半年營收較去年同期衰退 1.66%,但法人預估上半年獲利較去年同期成長,表現優於同業,主要是受惠於日本大客戶 Uniqlo 新訂單,第 3 季營收可望逐月增加,成長動能延續到明年。

聚陽不是當紅的 AI 概念股,但屬於 AI 受惠股,近幾年大舉引進 AI 管理系統,在生產端上從數位打樣、排版,到雲端傳輸、即時修訂,再配合 AI 進行製程優化、織品瑕疵檢測與供應鏈資訊串連等,幾乎每一個生產管理環節都數位化,既有助於規劃長單,也有利於接高毛利急短單,優點是節省人力工時,提高獲利。

聚陽董事長周理平透露,透過 AI、數位化,初估至少可節省 40% 工時,這多出來的時間、省下的人力可以服務更多客戶。換言之,聚陽經營團隊在 AI 輔助下,資訊接收快,趨勢掌握早,應對更精確,原有人力可創造更高產值,做出更高品質,如此一來,利潤就增加了。

此外,聚陽成功打造「AI 醫療智慧衣」,具備 AI 感測、量測等智慧醫療相關功能,一件價格高達數千美元,是給病人穿的「醫療器材」,其代工的美方客戶產品已獲美國食品暨藥物管理局(FDA)醫材上市許可證、聚陽台灣廠也獲美 FDA 查廠通過,為台灣成衣業首例,第一波釋單 2,000 件,年底前持續出貨。

雖然成衣市場目前仍處於去庫存階段,影響供應鏈訂單,但聚陽受惠供應鏈轉單而維持穩健。由於產品結構中運動機能產品占比達 5 成,獲利結構較數年前大幅改善,帶動評價提升,法人預估今、明年 EPS 分別約 15、17 元。

老四川打造經典麻辣鍋品牌,歷年營運穩健且配息大方

老四川於 2014 年成為台灣首家登錄興櫃的麻辣鍋品牌,以正宗四川「三香三椒三料、七滋八味九雜」的巴蜀麻辣燙,滿足線上及線下饕客,旗下有 3 個品牌,14 家實體門市、線上購物商城,並與海內外數 10 間知名品牌合作,近年更建立供應全台門市與企業客製服務的中央工廠,以強化食安把關。

老四川主力商品是麻辣火鍋底料,搭配各項新鮮食材,主打正宗川渝(重慶)口味麻辣火鍋,與台灣市面上多數麻辣火鍋口味做出區隔,建立差異化品牌形象。

除了台灣市場持續有多品牌展店計劃 ,老四川也打算前進東亞市場,以開設餐廳方式或自行研發產品於當地賣場銷售。

國內餐飲業競爭激烈,老四川歷年營運表現相對穩健,即便 2020~2022 年營運受新冠疫情影響,由於應變得宜,每年 EPS 仍至少 2.8 元,去年則成長為 4.32 元,股利(現金為主)配發率高達 8 成。受惠於國境全面解封,今年上半年累積營收 4.87 億元,年成長 23.58%,全年營收可望首度挑戰 10 億元,獲利將有機會創新高。

今年 6 月,老四川創辦人暨執行長梁朝辰因身體不適猝死,享年 56 歲,但股價並未因此大幅波動,顯示籌碼相當穩定。張捷指出,由於老四川日常營運及各項業務均由專業經理人負責,預期對公司營運無影響,最快明年將申請轉上櫃掛牌,目前股價在觀光餐飲類股中算便宜。

兆聯受惠台積電擴廠效應,營收與獲利皆快速成長

今年 4 月登錄興櫃的兆聯實業,為專業超純水及廢水回收系統工程公司,同時提供 Polish 樹脂再生、逆滲透(RO)膜清洗及廢水處理相關化學品調配等服務,2022 年工程收入占 71%,其餘為銷售服務收入(包括系統維護等售後服務)。

負責輔導的富邦證券指出,兆聯經營團隊成員主要為前美商水處理公司在台灣核心人員,以及國內超純水領域的技術專家.,擁有豐富的跨國公司工作經驗,以及與國際接軌的超純水系統及半導體、光電產業製程用水回收的技術能力,多年來累積了各種廢水回收技術專利。

兆聯成立近 20 年,累積了豐富的工程經驗與實績,在國內水資源工程業界市占率排名第一,客戶包含台積電(2330)、華邦電(2344)、美光等國內知名半導體業者,以及欣興(3037)、景碩(3189)等 ABF 載板業者,其中台積電為最大客戶,占 2022 年營收約 7 成。

隨著產業蓬勃發展,用水需求提升將導致國內缺水情況逐年加劇,加上環保意識抬頭,廢水回收處理成為當前主流趨勢。例如,台積電環保支出逐年增長,積極推動工業廢水回收再生,隨著廠房擴建增加資本支出,環保相關支出也同步提升。

兆聯近兩年受惠於台積電積極擴廠,2022 年營收首度突破 100 億元,稅後淨利 3.95 億元,營收與獲利皆快速成長。

張捷表示,今年受國際總經大環境影響,全球半導體資本支出下調,台積電亦放緩擴產計劃,惟資本支出仍維持先前預估的 320 億~360 億美元,顯示半導體產業長期成長趨勢不變。

隨著半導體製程節點持續微縮,對於晶圓的潔淨度要求提升,加上半導體製程複雜度以及各類化學品材料種類、用量增加,從晶圓清洗到無塵環境的維持,皆導致台積電製程用水量持續提升,因此自 2015 年起,台積電便開始投入包含生物處理、高級氧化技術及薄膜過濾模組等再生水技術的發展,有望帶動國內水資源處理供應鏈商機。

隨著水資源系統工程案量積累,兆聯的規模經濟優勢逐步顯現,將帶動後續高毛利的系統維運與耗材銷售收入增加,有利於提升公司整體毛利率。兆聯去年營收 100.3 億元,EPS 7.18 元,法人預估今年營收將衰退至 90 億元,但 EPS 可望挑戰 10 元,主要是因為毛利較低的工程收入占比下滑,毛利較高的銷售收入占比提升。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!