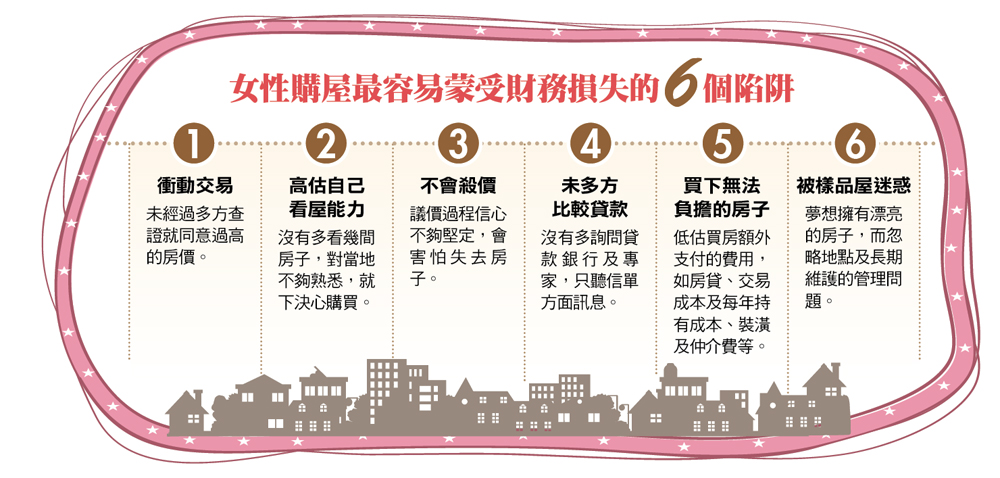

別讓購屋變成你的財務黑洞!

房地產

,

買屋

,

自住

,

投資

,

購屋

房地產

,

買屋

,

自住

,

投資

,

購屋

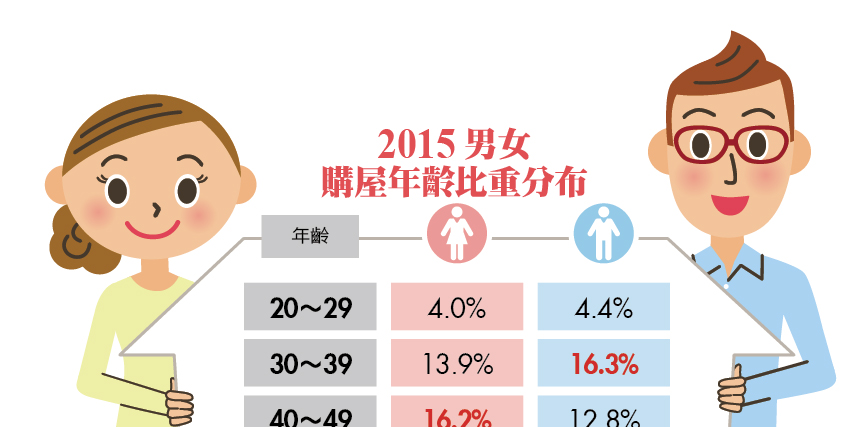

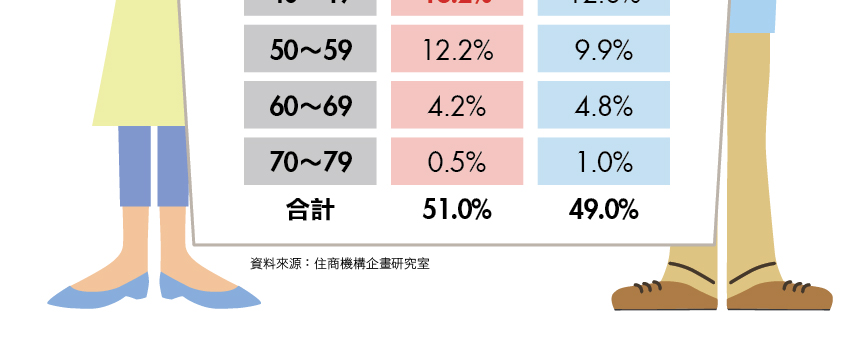

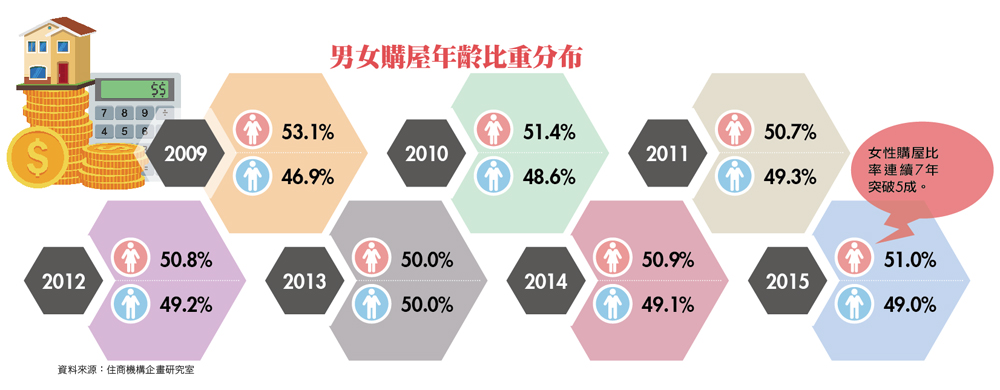

在中國,愛情與婚姻裡少不了的是「房子」,單身女性想擁房、結婚要大房、離婚更想分房產;房子,對女人來說,似乎比男人更安全與可靠。據統計,過去七年台灣女性購屋比率突破五成,只是,房地產長期可保值且具桿槓特性,更須做好財務規畫,否則買屋美夢不但難圓,甚至還會變成拖垮妳財務的大黑洞。

|

|

全球女力掘起,只要上Google搜尋,妳會發現,除了生技、科技、環保之外,未來全球最重要的成長力量來自:「女力」。

《女力時代來臨》作者艾莉森.沃爾夫表示,當前有很多女性花在董事會桌邊的時間,已遠多過廚房流理台,估計全球七千萬專業女性精英階級崛起,包括許多過去耳熟能詳、白手起家的新女性,如美國媒體天后歐普拉、《哈利波特》系列作者J.K.羅琳、德國總理梅克爾等,而五月二十日上任的台灣新任總統蔡英文,更是台灣女性進步的指標之一。

艾莉森.沃爾夫表示,這一群新女性有幾個共通特質,包括經濟能力未必輸給男性,負擔得起正規托兒服務與精英教育支出,她們不僅注重生活風格,也希望維持一定的生活品質;若是單身,大多懂得寵愛自己,也能負擔時尚奢侈品,未婚女性購屋趨勢也增多。

台灣女性購屋比率

連續七年突破五成

在台灣,女性經濟實力逐漸提升。根據主計處統計,台灣女性就業率約五六%,其中中小企業負責人女性占了四十九萬人,相當每三家公司就有一位女老闆;而二○一五年女性勞動參與年增率達一八%;薪資更首度突破三萬五千元,雙雙創下新高。(全文未完,完整內容《女人變有錢》2016年5~6月號NO.45期特別企畫)

美國房地產大亨唐納.川普與《富爸爸》系列作者羅伯特.清崎都曾說過:「儲蓄者與投資者的差異,就是槓桿(leverage)『以少做多』的能力。」兩位知名大師都是透過房地產的財務槓桿特性,加上適時運用債務得宜,讓自己變得更富有。然而,房地產雖能「以小搏大」,但若是過度槓桿操作,恐怕會讓自己陷入財務黑洞,甚至一輩子變屋奴。

認證理財規畫顧問(CFP)廖義榮曾撰文表示,買屋或租屋各有所好,但從財務觀點來看,建議小資族先思考以下三個面向,再決定是否買屋。

國內房地產由多轉空

購屋前先思考三個面向

首先,買屋不應該是唯一的理財目標。因為目前台灣房地產從高峰反轉,專家預估這一波跌勢少則五年、多則八年。根據內政部營建署最新統計,二○一五年第四季全國房價所得比為八.五一倍,雖小幅下跌,但是台北市與新北市的房價所得比則分別為一五.七五倍及一二.六六倍,皆略為上升;而評估購屋負擔能力的「貸款負擔率」指標,台北市更是高達六六.二六%,新北市來到五三.二七%、全國則為三五.八一%。由此看來,雙北市的購屋壓力不可謂不小。

然而撇開雙北市,以全國為例,房貸支出占月收入三五%,若加上每月固定生活開銷約五成,代表家庭已沒有餘裕儲蓄或投資,那麼人生下半場的子女教育、退休規畫及安養看護等費用,究竟該從何而來?

▲不管是買屋或租屋,都要建立「機會成本」的觀念。

其次,台灣這一波房價己上漲十三年,去年起市場從高點反轉向下,代表投資房產不再輕易賺錢,甚至是「穩賺不賠」;再加上政府不動產稅制改革以及房地合一稅上路,未來只有剛性需求的自住客會進場,投資型產品相對較少。

最後,基於「雞蛋不要放在同一個籃子」裡,不動產有流動性低、變現性差及異質性高等特性,比起其他金融資產更容易受政經環境影響,因此,若把資產全數押注在房地產上,當急需現金時,必須降價求現,處分彈性較小。再者,把所有財務資源投入購屋,它不僅金額高、且繳款時間長,也因此,小資女倘若只為一圓購屋夢而耗盡所有財源,一輩子縮衣節食只為還清二十、三十年的房貸,等到真正把貸款還清,距離退休時間也不遠,最後會發現自己「窮得只剩下一間房子」。

(全文未完,完整內容《女人變有錢》2016年5~6月號NO.45期特別企畫)

更多特別企畫精彩內容:

>>買房子是件好事 但請先算好財務收支

>>先確認自住或投資 再評估購屋還款能力

>>面對史上最友善購屋環境 妳該怎麼挑房貸?

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode