如果在65歲退休的那一天,能夠為自己準備約1500萬元的退休金,這將是非常理想的狀態,因為不論活得好、還是活不好,1500萬元都可以支應大小開銷至90歲。

偏偏人生不是一條容易算計的道路,風險隨侍在側,也許有一天身體出了大狀況,醫療費用暴增;又或許哪一天退休金被搬光;還有一個可能是,活到100歲……。

當退休後的日子不是只有20年要過,而是30年、甚至更久的漫長歲月,你是否想過,這段遲暮之年要怎麼度過?最令人擔憂的是,因為幾乎無力創造任何收入,所以只要發生任何一個事件,延年益壽的過程將不是什麼太幸福的故事。

遠離財務風險

年金險搭收息工具

富邦人壽執行副總李回源就強調,壽命的延長其實已經成為生命中不可承受之重。尤其是越來越多年長者,備受失智所苦,根據台灣失智症協會調查顯示,台灣65歲以上銀髮族,有近8%是失智症人口,相當於每13位老人就有1位失智者,80歲以上老人,更是每5位就有1位罹患失智症,而失智正是被長照的主因。

很多人滿腦子問號,為什麼過去很少聽到老人失智的問題,但現在越發頻繁?「很簡單,人類長壽是主因,」台北榮總高齡醫學中心主任陳亮恭有感而發地表示,生物界有哪個生物會讓自己活到需要長照呢?

因此,長壽風險絕對是每個人都要認真思考的嚴肅議題,而風險則包括財務面與健康面兩大類。在財務面上,一定要打造源源不絕的現金流,也就是不論活到幾歲,都能於固定時間領到錢,這樣才能永遠不為錢煩惱。「這部分足以擔當守門員角色的,非『年金險』莫屬。」威盛保經總監賴慧珠指出。

但要提醒的是,年金險的準備並不輕鬆,以65歲退休希望月領3萬元來說,需要投入780萬元至即期年金。因此賴慧珠表示,工具要有取捨,退休金的規畫可同時納入年金險及其他收息產品,長壽風險即可被有效規避。

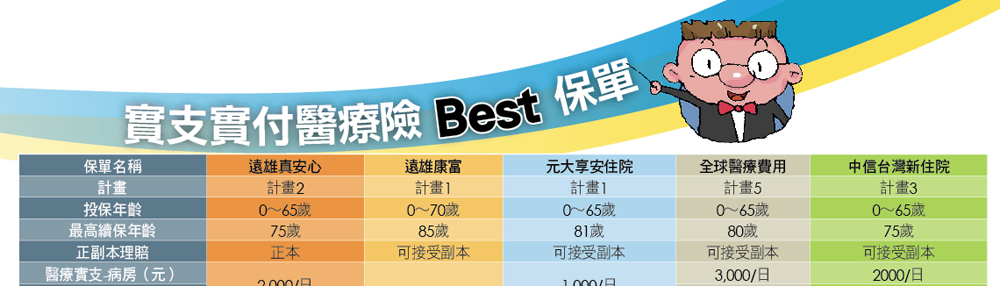

註:實支實付醫療險均為附約,須附加在壽險或定期險主約之下。

投資型年金

累積期、年金期一起規畫

台灣理財規劃產業發展促進會理事長廖一聰提出一個利用保險工具準備退休金的好方法。他分析,保險的最大好處是,可在確定的時間提供一筆確定的款項給確定的人;但缺點是,收益率只比定存好一點。因此折衷的作法是,善用投資型年金來規畫退休金。

50歲規畫退休人生來得及嗎?

退休安排越早啟動越好,但現實是,30~50歲階段肩上擔子最重,有小要養、有老要顧、還有房貸要背,在資源有限的情況下,很多人把退休規畫擺在一邊。一直到50歲,責任稍減輕時,才有餘力關照自己的銀髮生活面貌。

其實,退休規畫永遠不嫌晚。賴慧珠就說,1500萬元攢不起來,準備500萬元也很好,但不論如何一定要累積自己的退休金帳戶,並好好看顧它。

在保險部分,廖一聰說明,50歲投保不會有太大問題,雖然會被要求體檢,但就算有任何狀況,還是可以採除外投保的方式。反正即知即行就對了,而原則仍舊是把錢花在刀口上,只買小錢可創造大保障的保險商品,其他力氣只管放在養大退休金帳戶上。

@全文未完本文摘錄自《Money錢NO.108期特別企畫》

閱讀完整內容請加入官網會員

延伸閱讀:

>>4箭齊發 準備你的長壽財

>>精算退休開支 籌足你的長壽財

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

廖一聰說明,投資型商品可反應經濟景氣的脈動,只要「累積期」選對商品,就可以在退休時攢到一大包退休金。

根據統計,1990~2015年美國標普500的年化報酬率為7%,1995~2015年也是7%,若碰到大事件如2000~2015年有科技泡沫加金融海嘯,年化報酬率仍大於2%,至於較近期的10年(2005~2015)也有逾6%的年報酬率。「不用費心尋找,只要用長期的眼光專注投資在標普500,退休金的累積沒有想像中困難。」

等到進入退休階段,再把攢好的這一包退休金,直接「年金化」,之後便可安穩領年金。也就是一張投資型年金險,可同時打理退休金在累積期及進入年金期的運用。

不讓醫療費用大啃儲蓄

必買實支實付醫療險

相較年金險為財務面的安排,在健康面,為了不讓原本的儲蓄提早爆掉,醫療險與能夠達成長期安養的保險,得準備妥當。

醫療險部分,賴慧珠和廖一聰都直指「俗又大碗」的實支實付醫療險為首選,「這筆錢絕對是花在刀口上,必須規畫!」廖一聰強調,實支險雖是定期型產品,但依然可規避大額醫療開銷至75歲,甚至現在有保單保證續保的年限拉長至80~85歲,因此在分配保險資源時一定要優先考慮。

至於能達到長期安養的保險,殘扶險是目前可以小錢創造大保障、且認定明確的商品。賴慧珠舉例,40歲男性買一張繳費20年期的終身型產品,未來若為1級殘,月領5萬元,最高可領2500萬元,年繳保費約2.5萬元,當被長照時,等於是用最低成本支付高額費用。

事實上,用保單來規避恐扛不起的風險後,其餘的錢就要盡量累積在帳戶內,做最好的運用,若對存股在行,就用力存股;若對買基金有研究,就用基金養大帳戶,另外,紀律買標普500也是一個方法。總之,想辦法讓退休金帳戶持續長大,只要這個

帳戶夠飽滿,「下流人生」與你無關。

40歲規畫殘扶險+雙實支險

殘扶險

特色 規避長照風險。因疾病或傷害致成1~6級殘,每月依保險金額×殘廢程度給付比例給予保險金。

重點 以小錢創造大保障,可選擇無保證給付的商品,保費更便宜。

保費 終身型每月保額3萬元(無保證給付、無身故還本),男性年繳保費約15,450元,繳20年期。

雙實支實付醫療險

特色 規避可能發生的大筆醫療支出,特別是健保沒有給付的高額耗材、特殊用藥或醫材等。

重點 買一張正本理賠、一張副本理賠,除彌補一張保單賠付金額可能不足,多領到的保險金也可用來支付交通費、營養費、看護費等開銷。

保費 續保至80~85歲,雜費限額約30萬元的雙實支實付醫療險,男性年繳保費約1萬元(兩張都須再搭主約)。

每年繳付保費約2萬5,000元,可規避長照風險至終身,醫療開銷風險至80~85歲。

65歲規畫年金險+收息工具

年金險

特色 活到老領到老,不怕長壽風險。

重點 若規畫月領3萬元,加計勞保、勞退年金,可以讓老年生活無虞。

保費 以宣告利率2.2%為例,只要64歲放入即期年金約780萬元,65歲起每年可領約36萬元年金回來,相當於每個月有3萬元可供日常生活開銷。

收息工具

特色 不吃老本,卻創造源源不絕的現金流。

重點 勞保老年年金可能破產,最好自己加一道防護罩,若繳付即期年金後還有餘力,建議將儲蓄移至收息產品,如債券基金、高股息股票等,好處是用息過生活,不動用本金;壞處是波動較大,穩健性較差。

本金 以息收5%計算,每月領2萬元為例,則要準備480萬元本金。

努力養大退休金帳戶,年金險與收息工具混搭,可規避長壽風險。

保險,癌症險,醫療險,養老險

保險,癌症險,醫療險,養老險

如果在65歲退休的那一天,能夠為自己準備約1500萬元的退休金,這將是非常理想的狀態,因為不論活得好、還是活不好,1500萬元都可以支應大小開銷至90歲。

偏偏人生不是一條容易算計的道路,風險隨侍在側,也許有一天身體出了大狀況,醫療費用暴增;又或許哪一天退休金被搬光;還有一個可能是,活到100歲……。

當退休後的日子不是只有20年要過,而是30年、甚至更久的漫長歲月,你是否想過,這段遲暮之年要怎麼度過?最令人擔憂的是,因為幾乎無力創造任何收入,所以只要發生任何一個事件,延年益壽的過程將不是什麼太幸福的故事。

遠離財務風險

年金險搭收息工具

富邦人壽執行副總李回源就強調,壽命的延長其實已經成為生命中不可承受之重。尤其是越來越多年長者,備受失智所苦,根據台灣失智症協會調查顯示,台灣65歲以上銀髮族,有近8%是失智症人口,相當於每13位老人就有1位失智者,80歲以上老人,更是每5位就有1位罹患失智症,而失智正是被長照的主因。

很多人滿腦子問號,為什麼過去很少聽到老人失智的問題,但現在越發頻繁?「很簡單,人類長壽是主因,」台北榮總高齡醫學中心主任陳亮恭有感而發地表示,生物界有哪個生物會讓自己活到需要長照呢?

因此,長壽風險絕對是每個人都要認真思考的嚴肅議題,而風險則包括財務面與健康面兩大類。在財務面上,一定要打造源源不絕的現金流,也就是不論活到幾歲,都能於固定時間領到錢,這樣才能永遠不為錢煩惱。「這部分足以擔當守門員角色的,非『年金險』莫屬。」威盛保經總監賴慧珠指出。

但要提醒的是,年金險的準備並不輕鬆,以65歲退休希望月領3萬元來說,需要投入780萬元至即期年金。因此賴慧珠表示,工具要有取捨,退休金的規畫可同時納入年金險及其他收息產品,長壽風險即可被有效規避。

註:實支實付醫療險均為附約,須附加在壽險或定期險主約之下。

投資型年金

累積期、年金期一起規畫

台灣理財規劃產業發展促進會理事長廖一聰提出一個利用保險工具準備退休金的好方法。他分析,保險的最大好處是,可在確定的時間提供一筆確定的款項給確定的人;但缺點是,收益率只比定存好一點。因此折衷的作法是,善用投資型年金來規畫退休金。

50歲規畫退休人生來得及嗎?

退休安排越早啟動越好,但現實是,30~50歲階段肩上擔子最重,有小要養、有老要顧、還有房貸要背,在資源有限的情況下,很多人把退休規畫擺在一邊。一直到50歲,責任稍減輕時,才有餘力關照自己的銀髮生活面貌。

其實,退休規畫永遠不嫌晚。賴慧珠就說,1500萬元攢不起來,準備500萬元也很好,但不論如何一定要累積自己的退休金帳戶,並好好看顧它。

在保險部分,廖一聰說明,50歲投保不會有太大問題,雖然會被要求體檢,但就算有任何狀況,還是可以採除外投保的方式。反正即知即行就對了,而原則仍舊是把錢花在刀口上,只買小錢可創造大保障的保險商品,其他力氣只管放在養大退休金帳戶上。

@全文未完本文摘錄自《Money錢NO.108期特別企畫》

閱讀完整內容請加入官網會員

延伸閱讀:

>>4箭齊發 準備你的長壽財

>>精算退休開支 籌足你的長壽財

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

.gif)

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載

Money 錢

掃 描 QRcode